Sveriges verkställande direktörer har återigen talat och synen på 2019 blandas av hopp och oro. Det är tydligt att vi står inför ett väldigt spännande år som kan komma att testa hur väl företagen rustar inför en vikande tillväxt

Svenska företags utmaningar och fokusområden 2019

Översikt

- Internationellt - makroekonomisk utveckling

- Sverige - makroekonomisk utveckling

- Investeringar, tillväxt och kostnader

- Aktuellt – Val 2018

- Reflektioner

Internationellt – kraftigt tilltagande pessimism för det makroekonomiska läget 2019

Sverige – tilltron på det makroekonomiska läget är kraftigt försvagat och de svarande tror att en lågkonjunktur inträffar senast 2020

Investeringar, tillväxt och kostnader – det finns ett fortsatt fokus på tillväxtsatsningar även under 2019, primärt genom organisk tillväxt på befintliga marknader

Aktuellt – Sveriges företag är tydliga i sina preferenser inför valutgången 2018

Reflektioner – enad oro för det makroekonomiska läget samtidigt som tron på den egna förmågan är stor, är företagen beredda när sämre tider slår till?

Internationellt - makroekonomisk utveckling

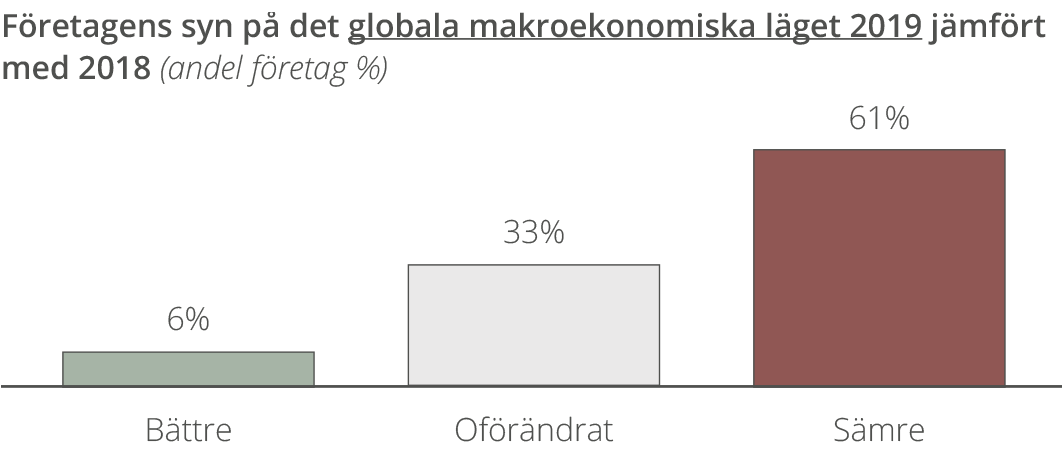

En majoritet av de tillfrågade företagen bedömer att det internationella makroekonomiska klimatet redan nästa år kommer att börja försämras

Globalt

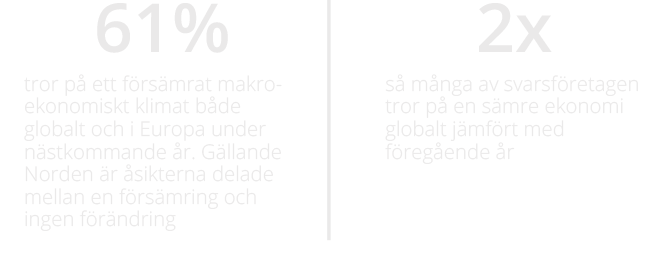

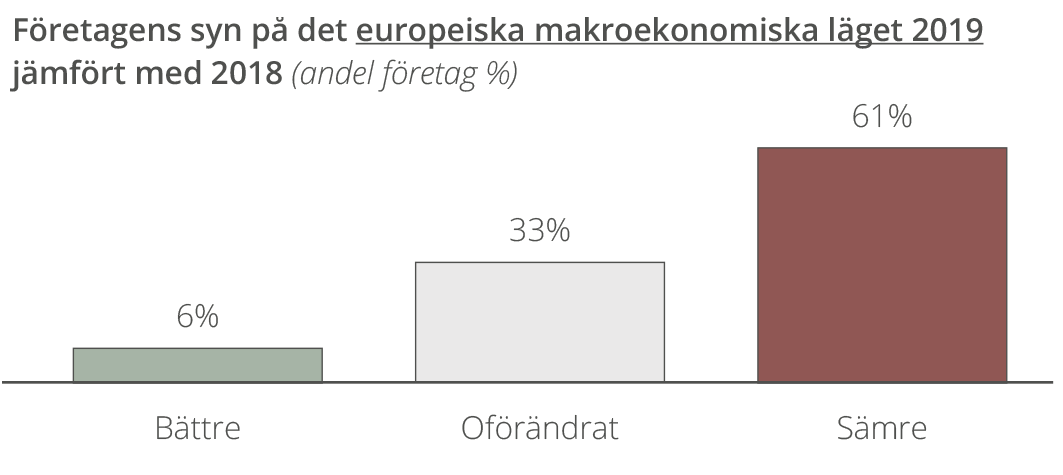

Konjunkturen avmattas globalt under 2019 enligt de svarande. Hela 61% tror att det makroekonomiska klimatet kommer att försämras och handelskriget mellan USA och Kina ses som ett stort orosmoment

Dow Jones World index har fallit drygt 10%* sedan januari 2018, dock har liknande nedgångar återhämtats under den period av gradvis tillväxt som pågått sedan finanskrisen 2008

* December 2018

Handelspolitik och galopperande inflation i tillväxtmarknader största risken

VD Medicinteknik

Europa

Ekonomisk tillbakagång väntas även i Europa där samma mönster som på den globala marknaden kan urskiljas

Osäkerheterna kring Brexit kvarstår och effekterna för det Europeiska handelsklimatet är ännu inte fastställda

Osäkerhet kring handelsrelationerna i samband med Brexit och Trumps nya handelshinder

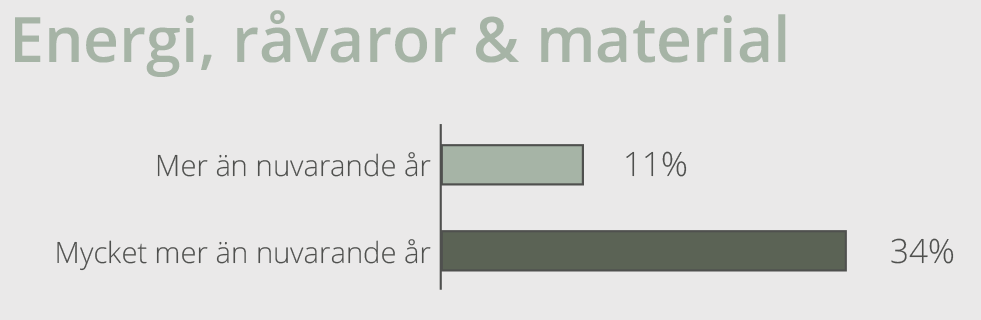

VD Energi, råvaror & material

Norden

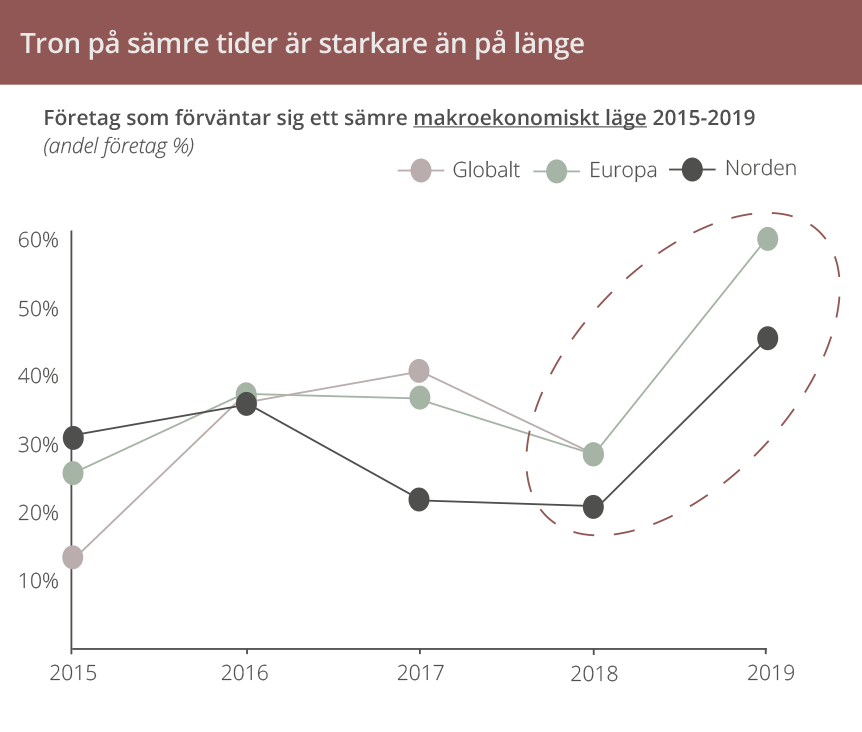

Något bättre utsikter kontra internationellt kan skönjas i Norden, där nästan hälften tror på en stabil ekonomi under 2019. Dock är det fortfarande 45% av respondenterna som tror att det makroekonomiska klimatet kommer försämras under nästa år, samtidigt som endast 7% tror på en förbättring

Mycket osäker på hur det makroekonomiska läget i Europa och världen kommer att påverka Sverige

VD Parti- och detaljhandel

Stor förändring i synen på det makroekonomiska klimatet internationellt bland de tillfrågade företagen

2x så många av svarsföretagen tror på en sämre ekonomi globalt jämfört med föregående år

- Pessimismen inför det makroekonomiska läget Globalt, i Europa och i Norden 2019 ligger på högsta nivån, jämfört med tidigare års studier, och har nästan dubblerats mellan 2018 och 2019

- Förväntningarna på Norden följer samma trend som internationellt men är något mer positiv

2018 präglades av fallande optimism framförallt bland företag i Europa. Nyligen såg vi också ett större fall i förväntningarna hos de tidigare rekordoptimistiska företagen i USA. Helt klart är att oron växer för att vi kommer att få en betydligt svagare global konjunktur under 2019

Johan Javeus, Chefstrateg SEB

Sverige - makroekonomisk utveckling

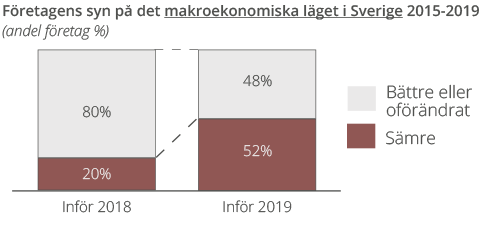

Framtidsutsikterna för det makroekonomiska läget i Sverige ser betydligt sämre ut än tidigare år

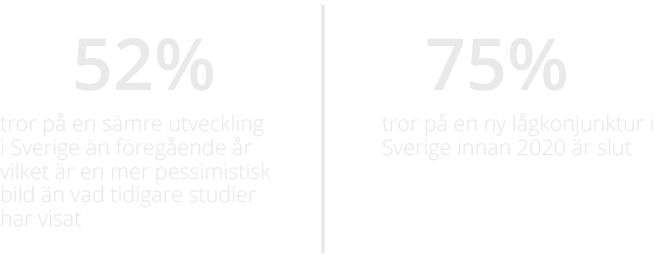

52% av de tillfrågade företagen tror på ett sämre makroekonomiskt läge under 2019 vilket är en tydligt mer pessimistisk syn än de senaste åren

- Osäkerhetsfaktorer både nationellt och internationellt ser ut att vara bidragande faktorer för den tilltagande pessimismen i Sverige. Nationellt gäller det främst det osäkra politiska läget och internationellt är de tydligaste orosmomenten relaterade till handelsrisker och låsningar mellan framförallt USA och Kina samt effekterna av Brexit

Svenska kronan måste stärkas för oss som importerar, avgörande för vinst eller förlust

VD Parti- och detaljhandel

Det är ett svårbedömt och ojämnt läge, och den politiska situationen i Sverige och världen skapar oro

VD Konsultbolag

Politiska oron i Sverige påverkar negativt

VD Byggbranschen

Politisk låsning i kombination med reformbehov är en risk för Sverige

VD Medicinteknik

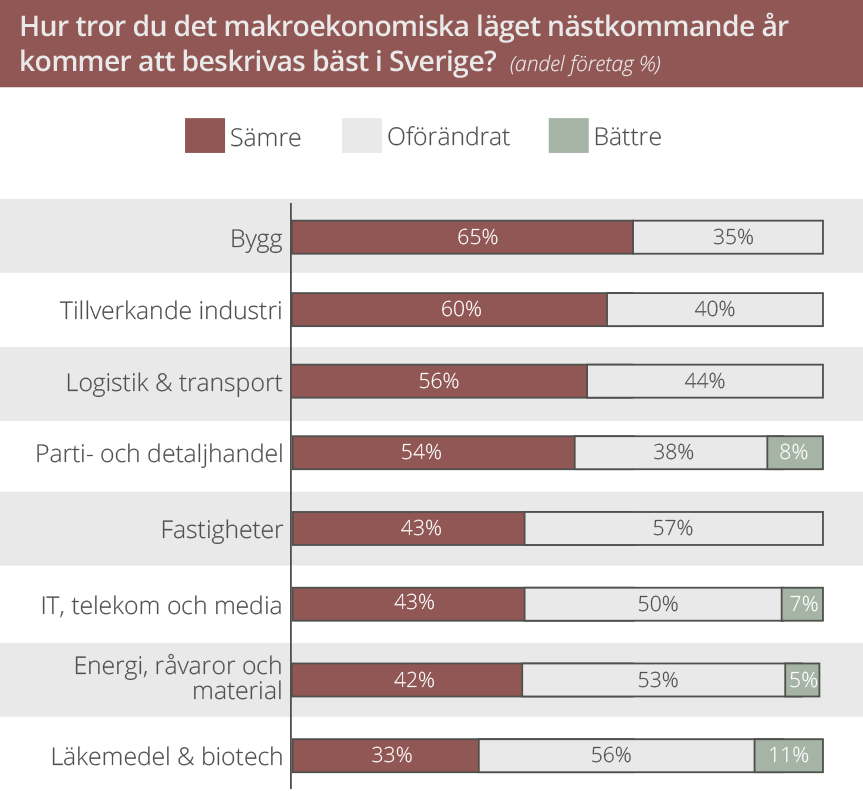

Majoriteten av företagen är pessimistiskt inställda till utvecklingen av det makroekonomiska klimatet i Sverige, däremot är man generellt sett mer positivt inställd till utvecklingen i sin egen bransch

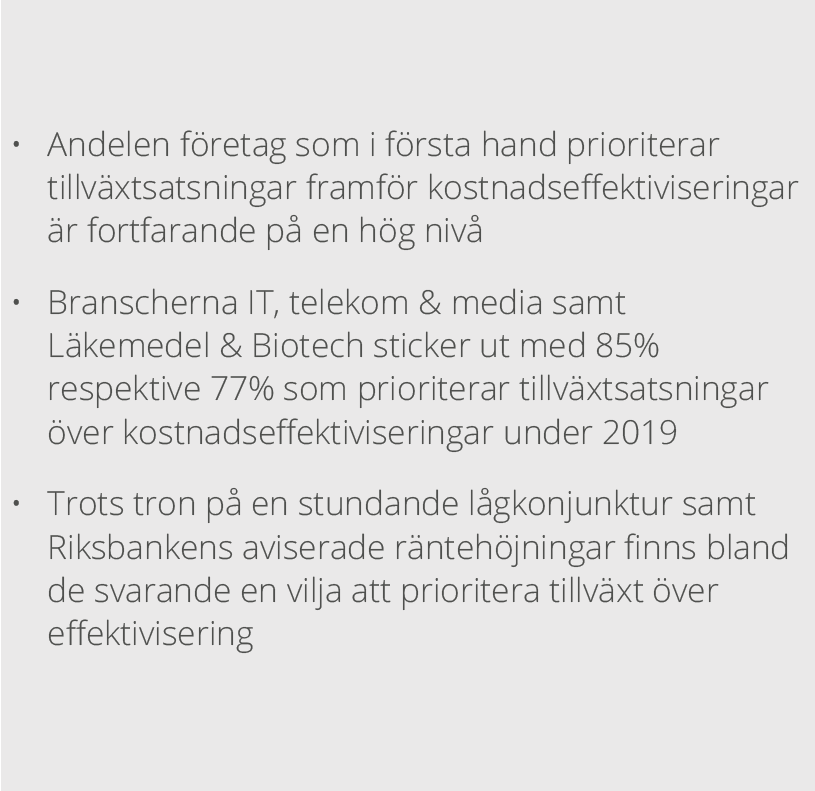

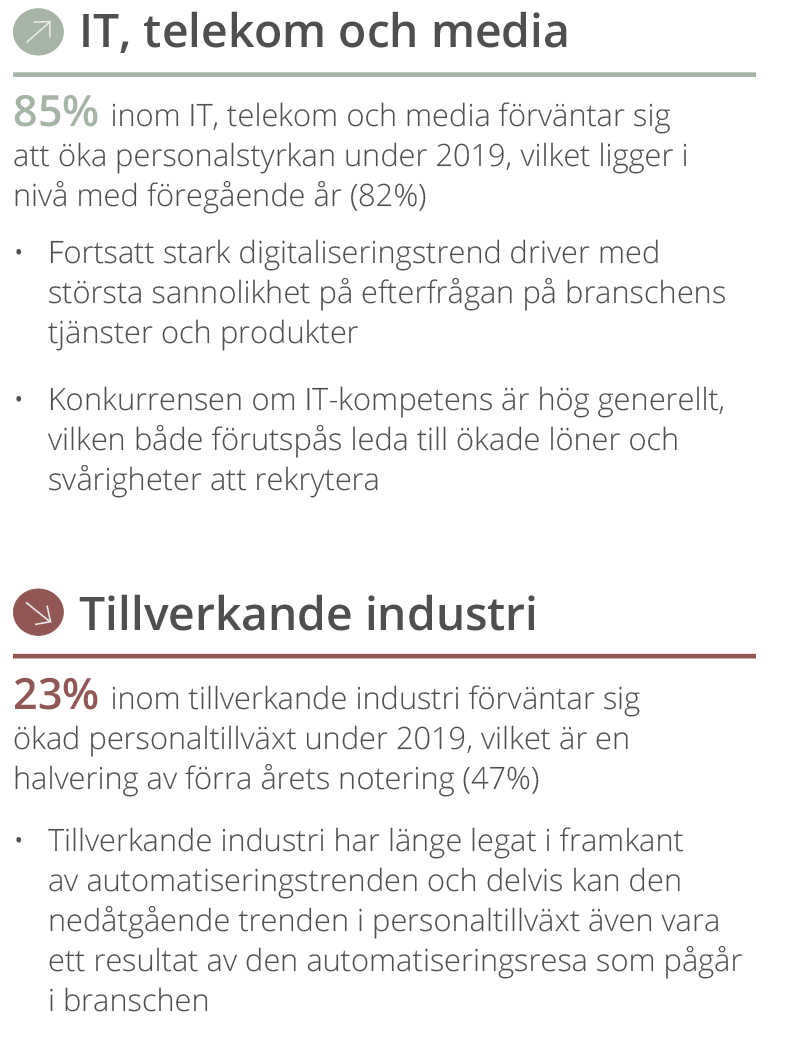

Synen på utvecklingen i den egna branschen är generellt sett mer positiv än synen på det makroekonomiska läget som helhet. Logistik och transport, Läkemedel och biotech samt IT, telekom och media sticker ut med stora skillnader i sin syn.

Att företag ofta är mer optimistiska om sin egen bransch än om makroekonomin är ett strukturellt mönster. Du kan din egen bransch bra medan din syn på den svenska ekonomin påverkas mycket mer av det som skrivs i media om handelskrig, Brexit eller andra konjunkturrisker

Johan Javeus, Chefstrateg SEB

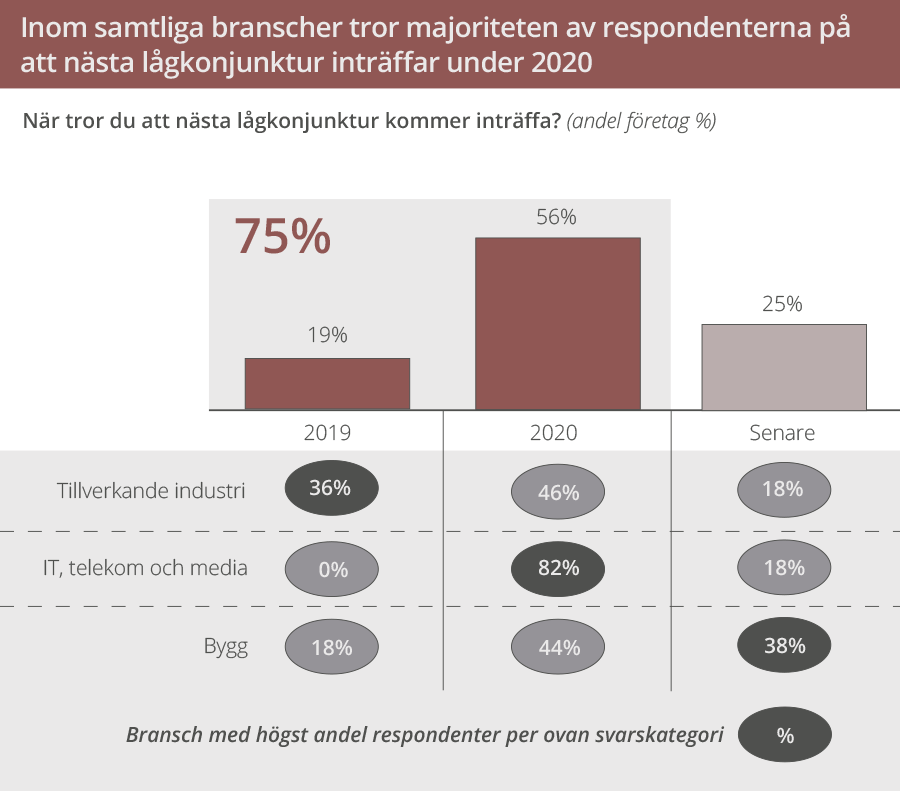

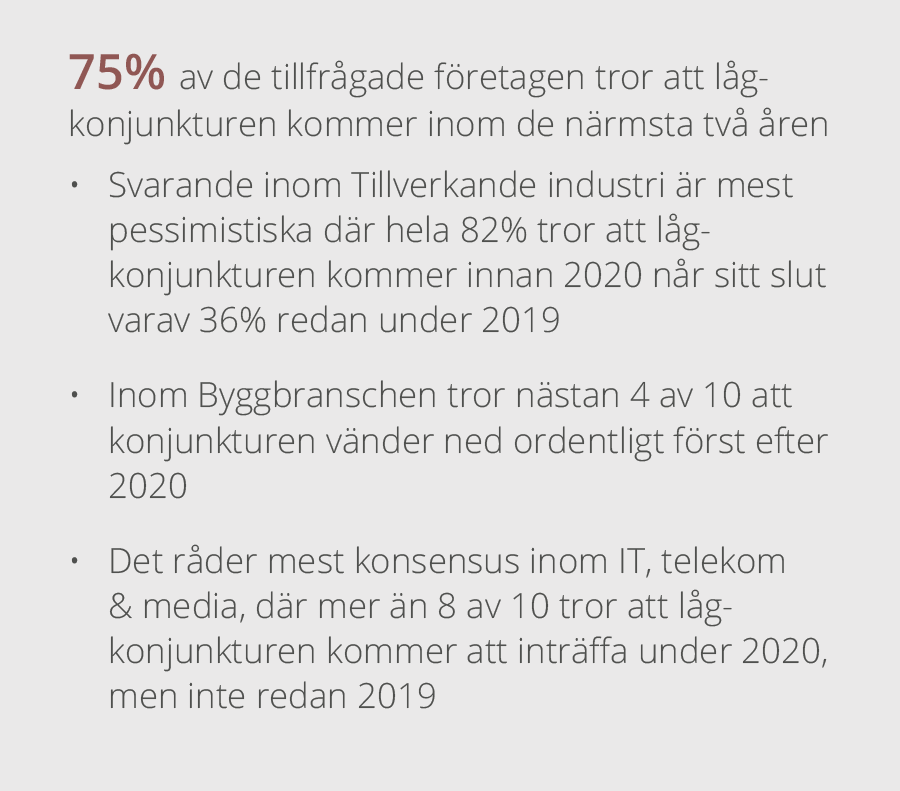

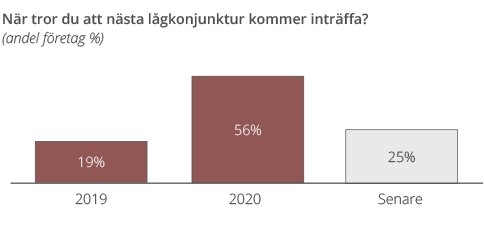

Pessimismen återspeglar sig även i tron på när nästa lågkonjunktur inträffar -19% av de tillfrågade företagen tror att den startar redan under 2019 medan hela 75% tror på en ny lågkonjunktur innan 2020 är slut

Lågkonjunktur är ett starkt ord. Ekonomin kommer att mattas av successivt under de kommande 2-3 åren

VD Hotell, turism och restaurang

Inbromsning av konjunkturen, men ingen riktigt nedgång under 2019. Dock en lägre rörlighet på arbetsmarknaden

VD Test, inspektion och certifiering

Konjunkturen vänder nedåt i slutet av 2019

VD Energi, råvaror och material

Investeringar, tillväxt och kostnader

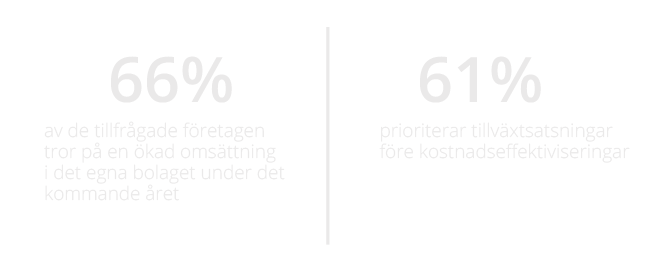

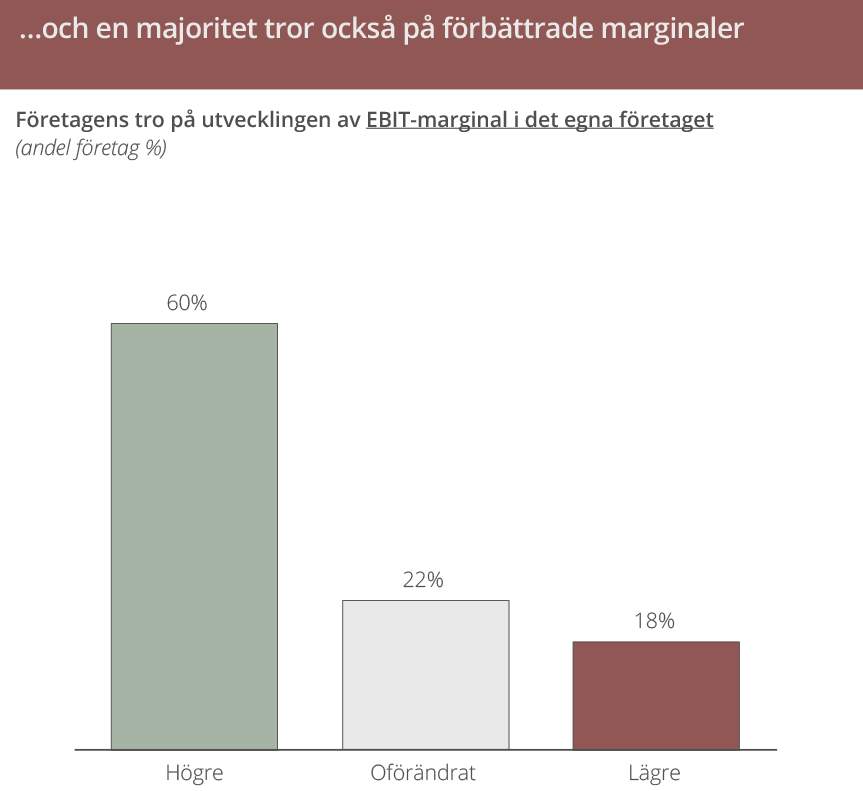

Majoriteten av företagen tror på fortsatt lönsam tillväxt för det egna företaget under 2019, trots övertygelse om en stundande lågkonjunktur

66% av företagen tror på en högre omsättning i det egna företaget under nästkommande år:

- Nästan samtliga branscher har hög tilltro till utvecklingen av det egna bolagets omsättning. Mest positiva är Logistik & Transport samt IT, telekom och media där 78% respektive 77% tror på högre omsättning

- Majoriteten av bolagen tror även på högre EBIT-marginaler med branscherna Läkemedel & Biotech och Tillverkande industri i topp där 78% respektive 69% av bolagen tror på en ökning av EBIT-marginalen

- Endast byggbranschen sticker ut med en betydligt mindre positiv bild av utvecklingen av det egna bolaget, där endast ca 30% tror på en högre omsättning samt 38% på ökad EBIT-marginal

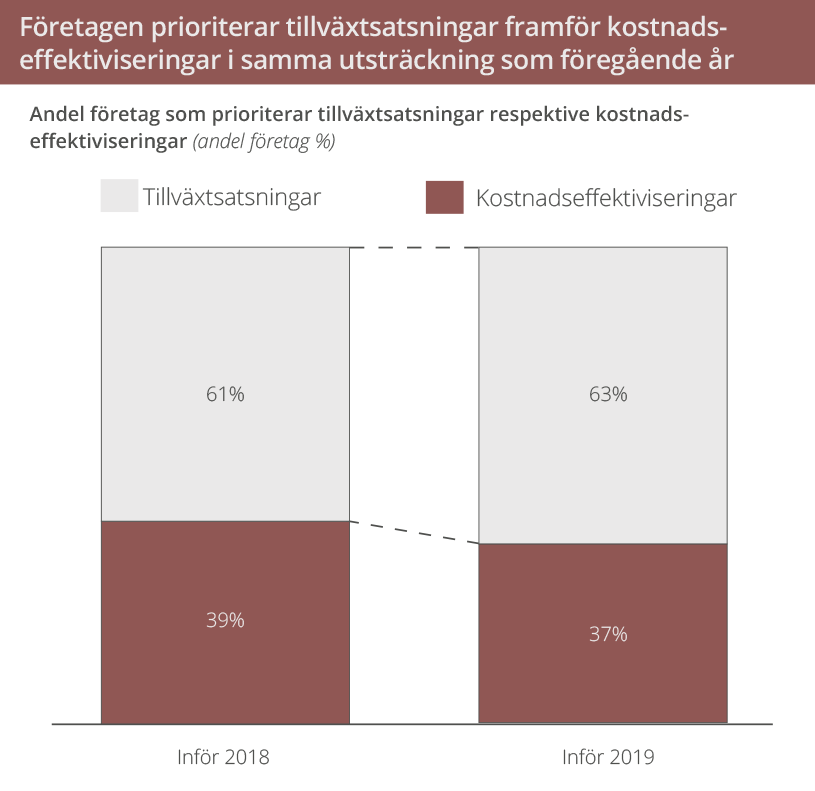

Trots tro på sämre makroekonomiskt läge har prioritering mellan tillväxt och kostnadseffektiviseringar inte förändrats – majoriteten av företagen i studien prioriterar fortsatt tillväxtsatsningar under 2019

Historiskt höga investeringar både 2018 och 2019

VD Energi, råvaror och material

Betydande investeringar i utökad produktionskapacitet under 2019

VD IT, telekom & media

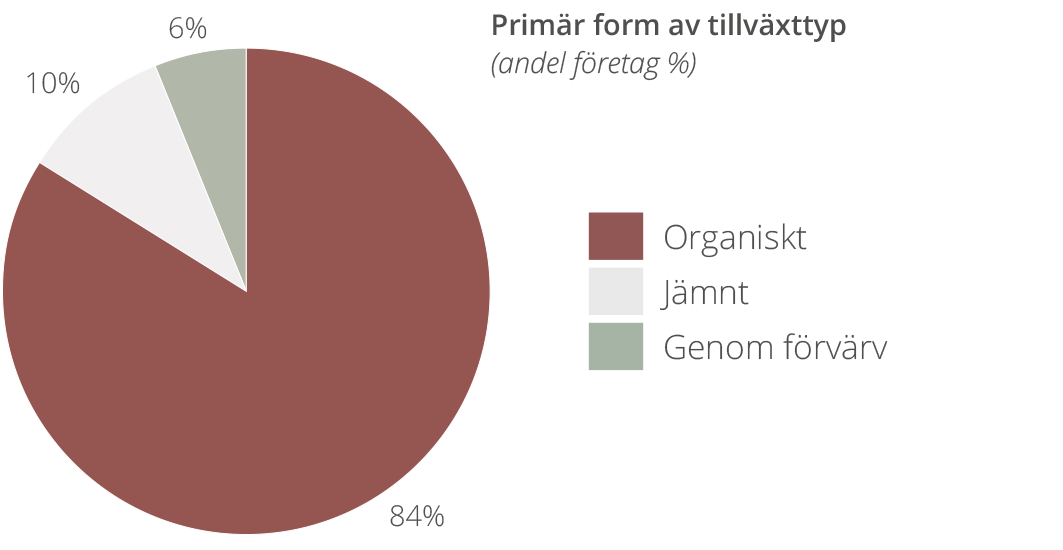

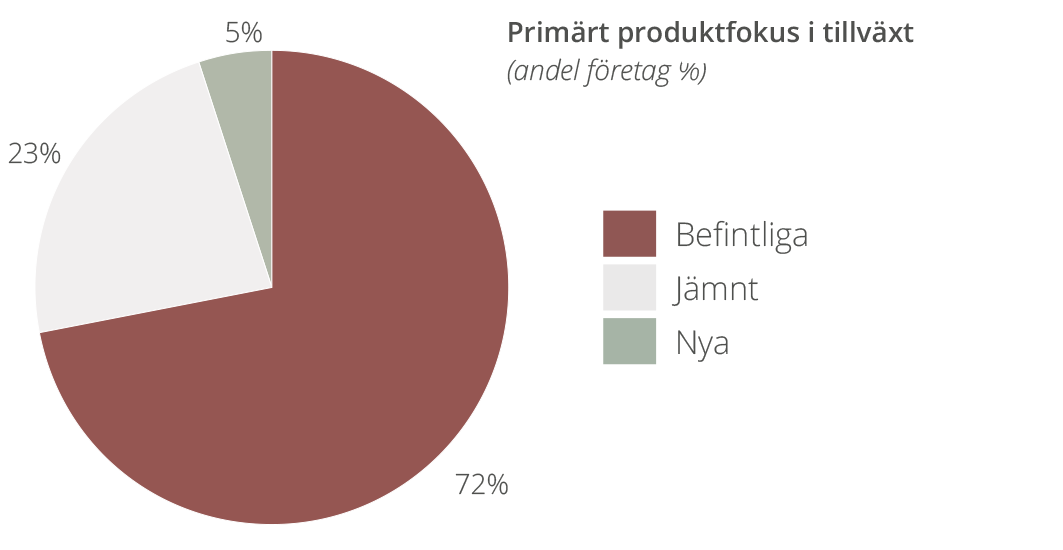

En majoritet spår att tillväxten i det egna bolaget fortsatt kommer att vara primärt organisk på befintliga marknader och med befintliga produkter och tjänster

Tillväxt

84% av företagen planerar att främst växa organiskt under 2019

Våra tillväxtsatsningar svarar mot demografisk utveckling bland befolkningen…

VD Utbildning

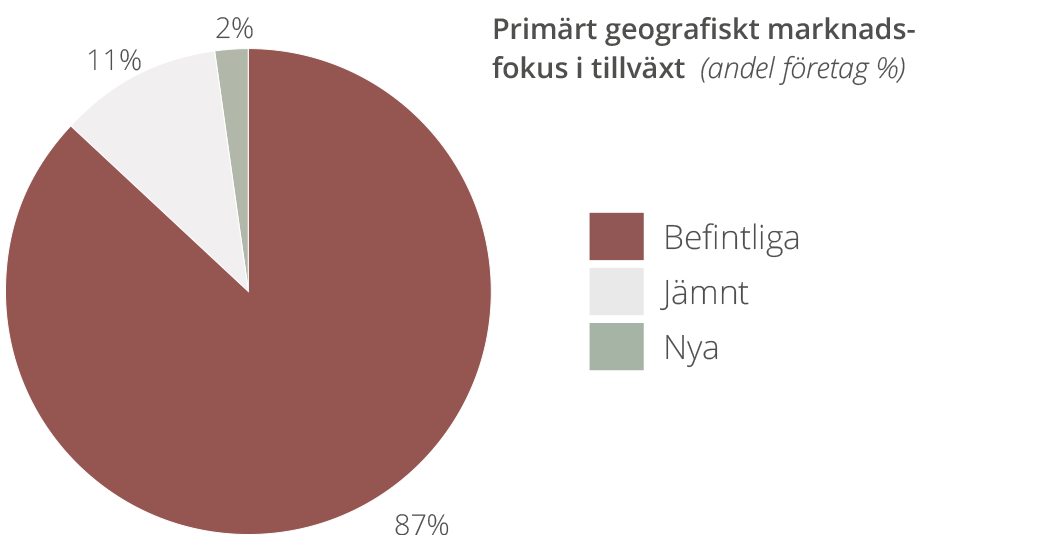

Geografiska marknader

87% av företagen har fokus på att växa på befintliga marknader

Satsning på nya produkter och marknader, men befintliga produkter och marknader har fortfarande störst andel av intäkter

VD Medicinteknik

Produkter och tjänster

72% av företagen kommer att satsa på tillväxt inom befintliga produkter och tjänster

Primärt befintliga tjänster kommer att utgöra vår satsning på tillväxt under 2019

VD Energi, råvaror och material

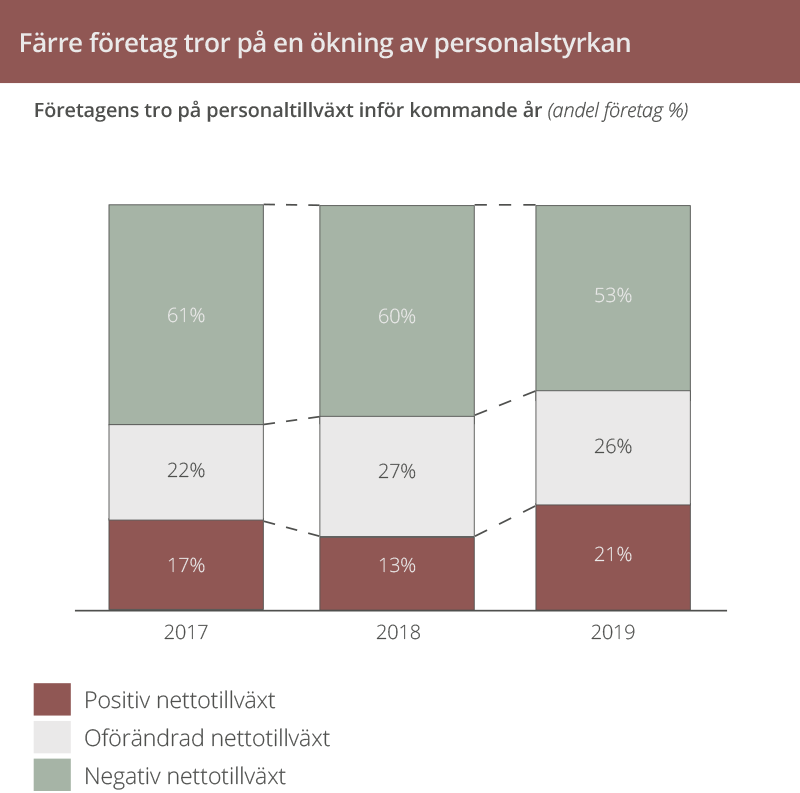

Fortsatt ökning av personalstyrkan under 2019 om än inte i lika stor grad som tidigare år, dock så är det stora variationer mellan olika branscher

Vi är i behov av mer personal, men det är dyrt att anställa

VD Parti- och detaljhandel

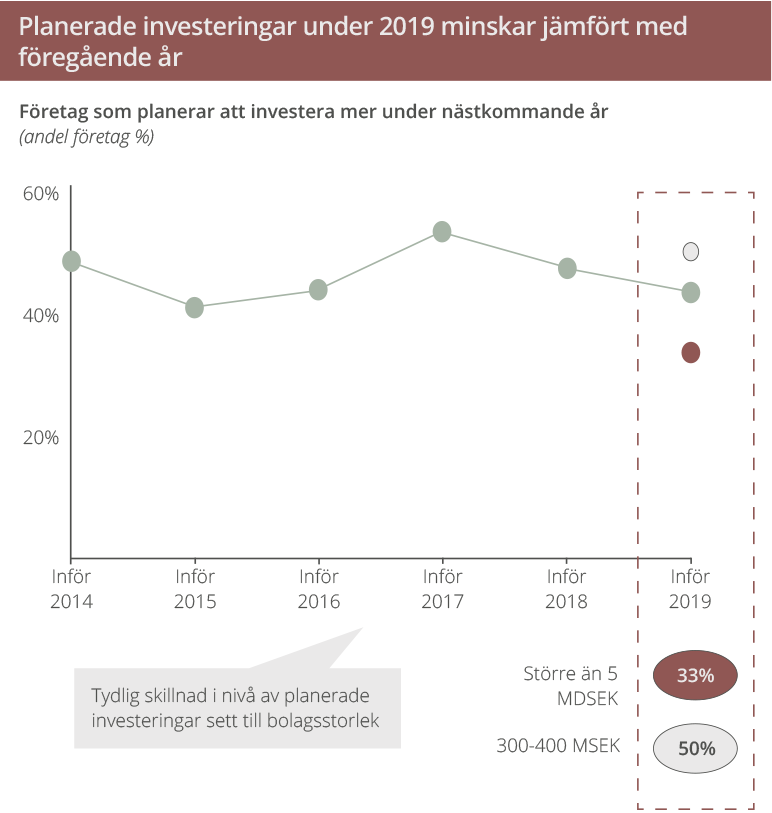

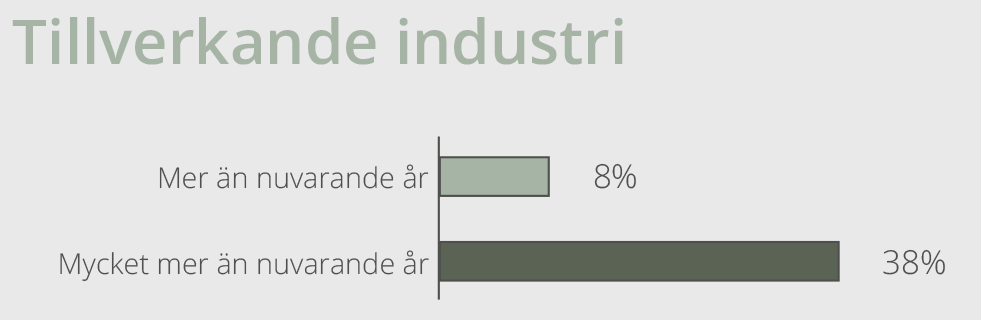

Den sedan tidigare negativa trenden med minskande planerade investeringar förstärks ytterligare inför 2019 med primärt större företag som planerar lägre investeringsnivåer

Två branscher sticker ut där mer än 30% av företagen planerar mycket större investeringar under nästa år än nuvarande års nivåer

![]()

De mest investeringsvilliga branscherna:

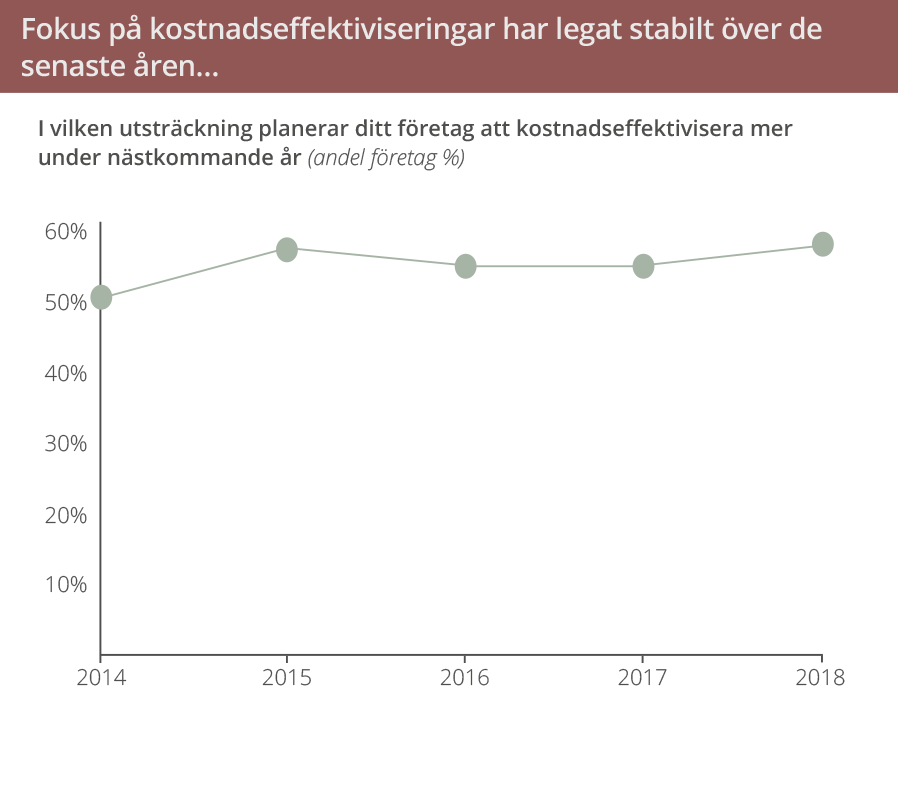

Företagen satsar ungefär lika mycket på kostnadseffektiviseringar som tidigare år, med tydligt fokus på effektivisering av produktionen

![]()

59% av de tillfrågade företagen planerar att kostnadseffektivisera mer under nästkommande år jämfört med de två senaste åren, samtidigt är tillväxtsatsningarna fortsatt betydligt högre prioriterade än effektiviseringar inför 2019

Effektivisera interna processer, omfördelning av resurser

VD Medicinteknik

Personalkostnaderna skenar pga hårda och omfattande lagkrav

VD Parti- och detaljhandel

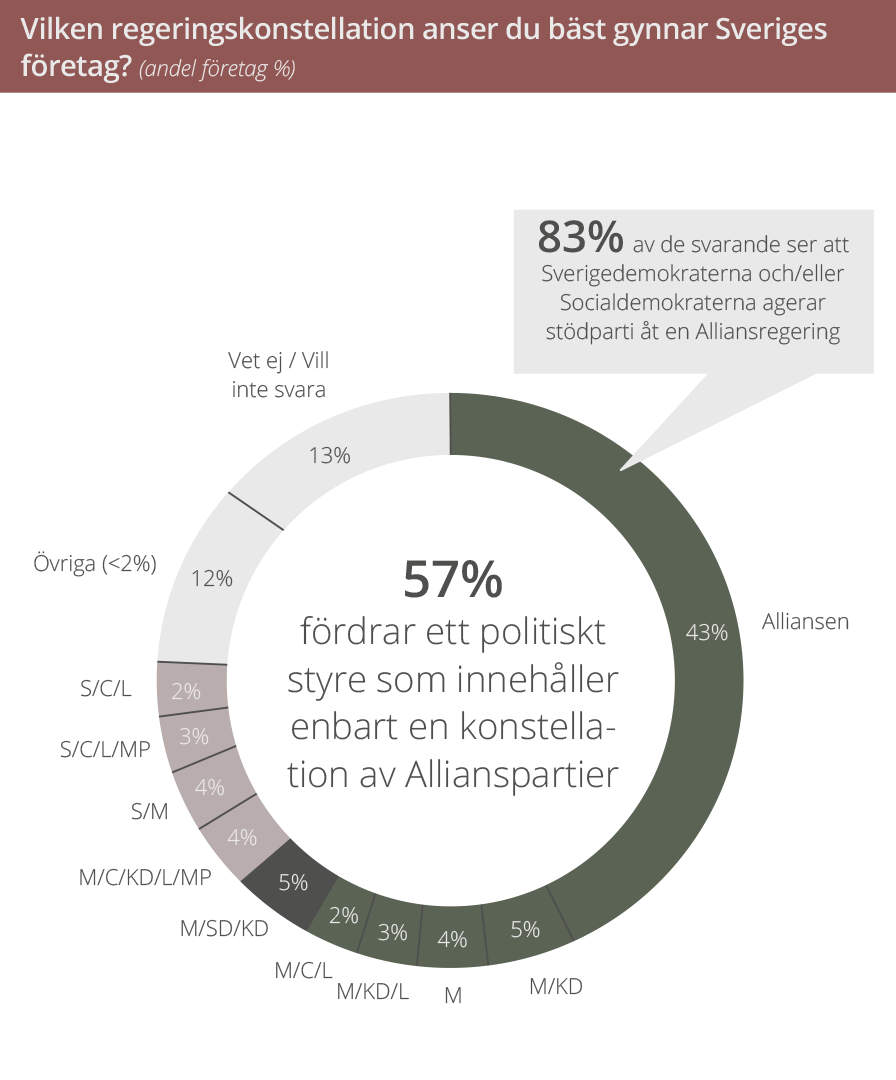

Aktuellt - Val 2018

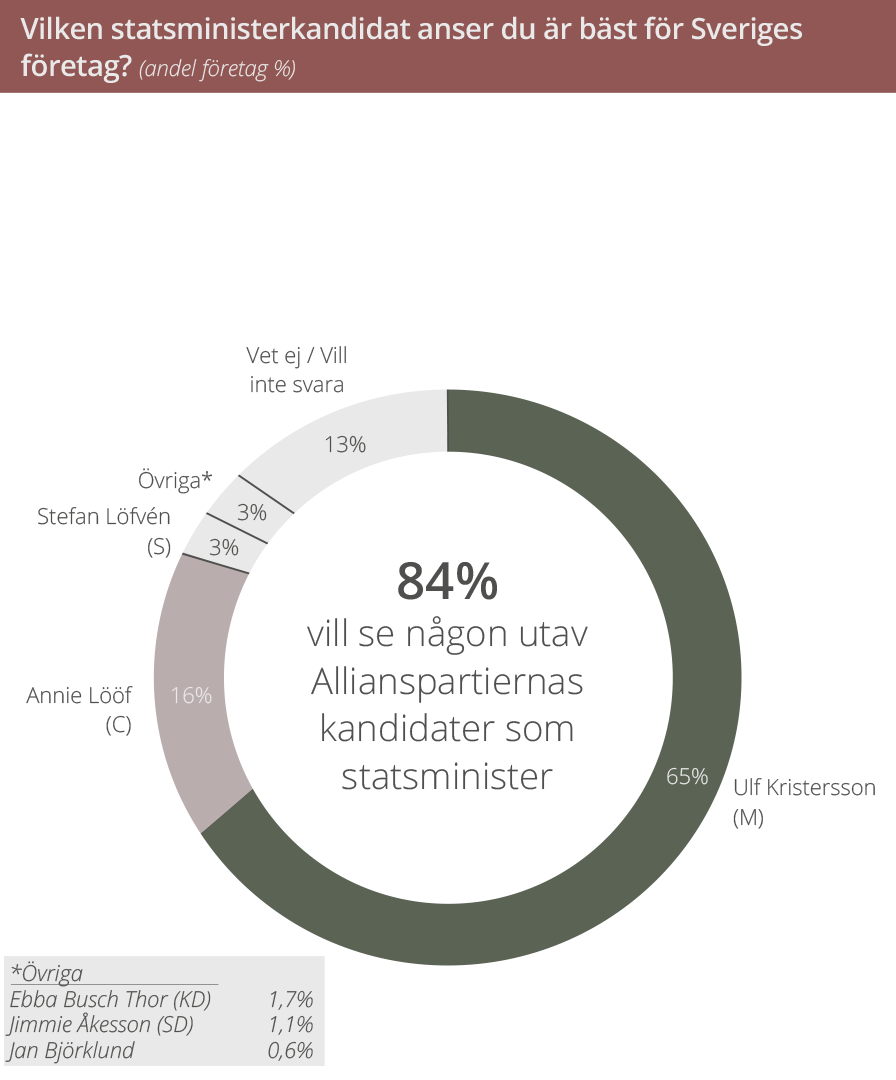

De tillfrågade företagen ser helst en alliansregering med Ulf Kristersson som statsminister

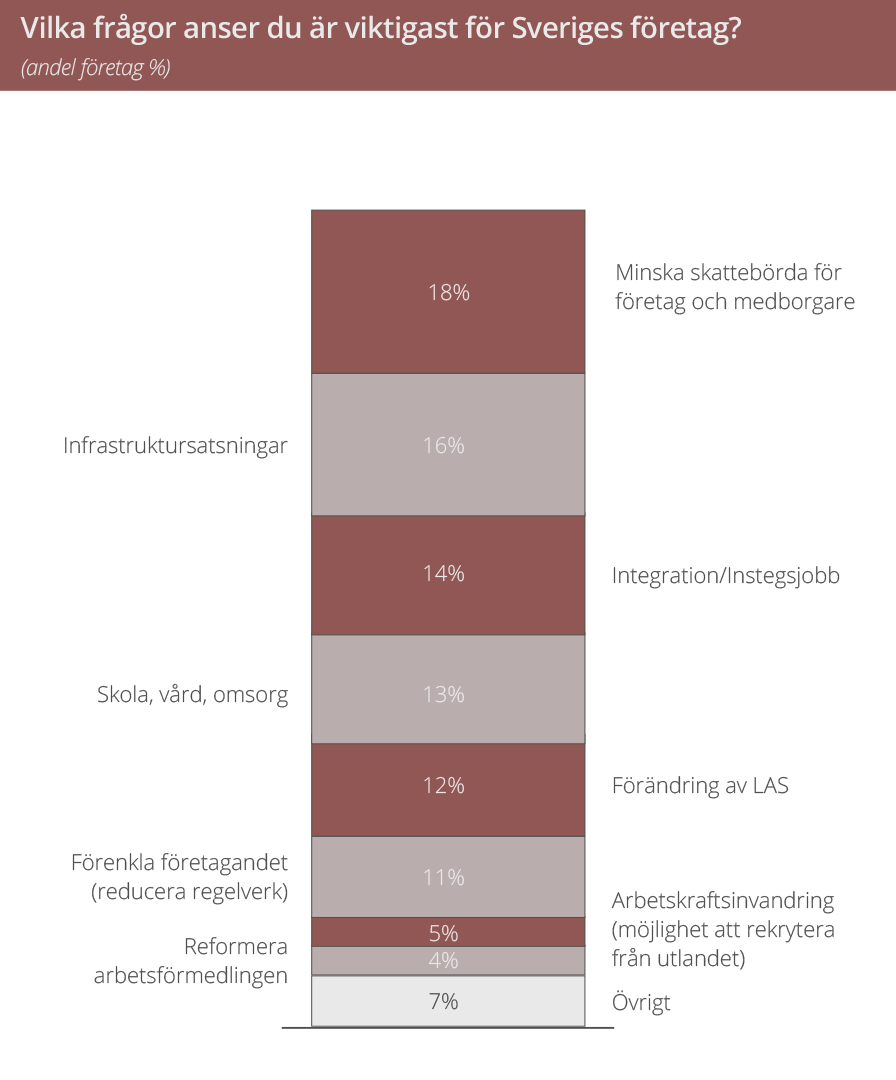

Sveriges företag är tydliga med sin preferens gällande konstruktiva och produktiva reformer

- Sveriges företag är tydliga med sin preferens gällande var regeringens syfte och fokus bör vara på produktiva åtgärder och reformer

- Skattereformer i syfte att stimulera snarare än kontrollera samt infrastruktursatsningar och konstruktiva jobbreformer ligger högt på agendan. Det finns ett tydligt drag av möjliggörande som genomsyrar de åtgärder som de tillfrågade företagen önskar sig och som är anpassat för ett mer flexibelt och snabbföränderligt arbets- och samhällsklimat

Samarbeta med dem som stödjer regeringens politik i sakfrågan

VD Medicinteknik

Kliv upp ur sandlådan och se till sakfrågorna. Jag hade fått sparken för länge sen om jag agerade som dagens politiker

VD Test, inspektion och certifiering

Löjlig debatt just nu, om SD vill stödja ett förslag, låt dem göra det!

VD Bygg

Reflektioner

Den globala oron är större än på länge men är företagen förberedda?

Genomgående präglas årets studie av en global oro som är större inför 2019 än på flera år. Svenska företag har en pessimistisk syn på makroekonomin på Global, Europeisk och nationell nivå inför det kommande året

Politiska orosmoln som Brexit och riskerna för ett stundande handelskrig mellan Kina och USA påverkar synen av det makroekonomiska läget

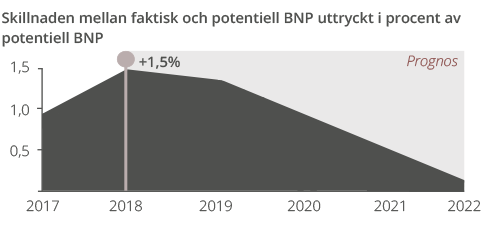

På nationell nivå har de senaste åren präglats av en högkonjunktur påeldad av låga räntenivåer som ökat investeringstakten hos företagen och i bostads- och fastighetssektorn

![]()

- Under 2018 kulminerade högkonjunkturen med största sannolikhet redan första halvan av året och en avmattning av ekonomin har pågått sedan dess, vilket också speglats i OMXS index och Stockholmsbörsens fall under hösten. Tron på 2019 är en fortsatt avmattning av konjunkturen och försvagning av den svenska ekonomin vilket också delas av svarande företag i studien

- Även med det historiskt låga ränteläget föll bostadspriserna under 2018 efter en uppgång i nära ett decennium. Införandet av amorteringskrav i två steg kan delvis förklara nedgången

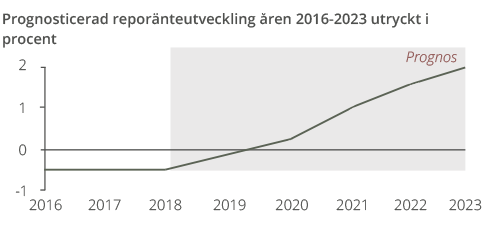

- Med låga räntenivåer minskar möjligheten för Riksbanken att påverka inflationen. I december 2018 gjorde riksbanken en första reporäntehöjning från -0,50% till -0,25% eftersom inflationen har legat över 2% under hösten 2018. Ytterligare räntehöjningar planeras de kommande åren vilket troligtvis driver på den pessimism vi ser i studien

- En trolig räntehöjning påverkar bostadspriserna men också den generella investeringsviljan fortsatt negativt vilket också återspeglas hos respondenterna och deras planerade investeringar under 2019

- Det nationella politiska klimatet under hösten 2018 har präglats av ett riksdagsval med en turbulent och utdragen regeringsbildning vilket har bidragit till ökad osäkerhet hos de svarande företagen

Källa: Riksbanken 2018, Konjunkturinstitutet 2018, SEB 2018, Axholmen analys

Få en realistisk inställning till den egna förmågan

Företagen är generellt väsentligt mer positivt inställda till förmågan i sitt eget bolag och den egna branschen jämfört med synen på det generella makroekonomiska läget

Majoriteten av företagen tror på fortsatt lönsam tillväxt för det egna företaget under 2019, trots övertygelse om en stundande lågkonjunktur

Det ligger delvis i sakens natur att en VD tror på det egna bolaget men det är även viktigt att vara insatt i rådande marknadssituation samt vara mottaglig för förändringar i marknaden

En tydlig bild av risker och effekter för företaget och branschen bör identifieras så att nödvändiga åtgärder kan vidtas snabbare för att stå bättre rustade i sämre tider

Exempelvis förebyggande lönsamhetsåtgärder, både kommersiellt och operationellt

Prioritera rätt åtgärder i rätt tid

Svenska företags prioriteringar mellan tillväxt och kostnadseffektiviseringar har inte förändrats inför 2019 från 2018

Vi ser endast en svag indikation på att företagen inför 2019 planerar att kostnadseffektivisera mera jämfört med de två senaste åren

Det finns risk att en ökad tro på lågkonjunktur inte återspeglas i företagens planerade åtgärder för 2019. Detta bör speciellt beaktas på grund av en relativt lång period av högkonjunktur med god tillväxt som oftast resulterar i högre kostnader inom stabs-, stödfunktioner och kärnverksamhet

Det blir viktigt för företag inför och i en lågkonjunktur att ha ett ökat fokus på kundrelationer, likviditet och kostnader

I tider med vikande efterfrågan blir förmågan att kunna rebalansera lönsamheten viktig genom att arbeta för en flexiblare kostnadsbas

Historiska framgångar inte alltid framgångar i ett nytt marknadsläge

En majoritet av företagen i årets studie fokuserar på att tillväxt i 2019 ska genereras av satsningar på befintliga marknader, produkter och tjänster i en nedåtgående konjunktur

Avsaknaden av satsningar på nya marknader, produkter och tjänster antas bero på det osäkra läget inför 2019

Det är tryggt att gräva där man står, men viktigt att företag kontinuerligt analyserar och utmanar sig själva avseende digital omställning, geografisk exponering, produkt- och tjänstemix, prissättning samt kundsegment även i osäkra makroekonomiska lägen

När många aktörer väljer att satsa på befintliga produkter och marknader skapas möjligheter för de som kan och vågar tänka nytt

Läs mer om hur vi kan hjälpa ert företag

Om Axholmen

Axholmen i korthet

Managementkonsultfirma som grundades 2007 i syfte att erbjuda ett personligt och modernt svenskt alternativ till de amerikanska strategihusen, fokus är på lönsamhetsförbättringar som levereras i tätt samarbete med klienten med pragmatism som ledord

Hur vi gör?

Vi har lyckats bygga en stor kundbas bland ledande svenska och skandinaviska företag samt attrahera och behålla topptalanger. Vi har åstadkommit detta genom att leverera konkreta resultat i strategiska projekt kombinerat med ett sätt att arbeta i mindre, mer seniora team, tillsammans med vår kund. Våra kunder beskriver oss som både strategiska och konkreta genom att belysa vår förmåga att hjälpa dem att hitta relevanta lösningar samt vara med dem hela vägen tills att förändringen genomförts och resultat uppnås

Vilka vi är?

Axholmen har ett starkt team av erfarna managementkonsulter som alla delar tanken att moderna konsulttjänster är motiverade av de faktiska resultaten och det ekonomiska värdet som skapats. Vi är villiga att dela den kommersiella risken och knyta en stor del av vårat arvode till att de överenskomna resultaten uppnås

Ta del av Svenska företags utmaningar och fokusområden 2018

Svenska företags utmaningar och fokusområden 2018

Företagen har en fortsatt tilltro på det globala makroekonomiska läget, men många upplever fortfarande en politisk osäkerhet. Tillväxtsatsningar och investeringar minskar något, medan fokus på kostnadseffektiviseringar ökar. Detta är resultatet från Axholmens årliga undersökning bland vd:ar i svenska storföretag.

Läs merTa del av våra Whitepapers

Produktlönsamhetsanalys – nyckeln till lönsam tillväxt

Varför minskar vinstmarginalen när intäkterna ökar? En pragmatisk produktlönsamhetsanalys kan hjälpa företaget till en lönsam tillväxt, utan att dra för mycket resurser.

Läs mer

People Performance – för att attrahera och effektivisera

Axholmens presentation av en beprövad modell som möjliggör såväl förbättrad prestation och motivation hos medarbetare som sänkta personalkostnader.

Läs mer

Kostnadsreduktion – konkreta tips för att maximera resultatet

Kostnader som över tid ökat i förhållande till intäkterna, nya förutsättningar på marknaden eller behov av att frigöra kapital? Det finns många drivkrafter till att minska ett företags kostnader. Oavsett anledning och inneboende potential i företaget är genomförande av ett kostnadsreduktionsprogram oftast förknippat med utmaningar.

Läs merKlicka här för att ladda ner VD-studien 2019 som PDF samt läsa artikeln som Di publicerade 2019.01.07

Kontakta oss gärna för mer information eller för att boka in ett förutsättningslöst möte