Årets studie ger en inblick i hur svenska VDar ser på pandemins följder, men den ger också en indikation om osäkerheten som finns kring den makroekonomiska utvecklingen under 2021. Trots att 2020 för många var ett av de mest utmanande åren på länge, så tror hela 6 av 10 svarande att 2021 blir i linje med eller sämre än 2020. Samtidigt råder oenighet om omfattningen och varaktigheten av pandemins effekter på konjunkturcykeln.

Svenska företags utmaningar och fokusområden 2021

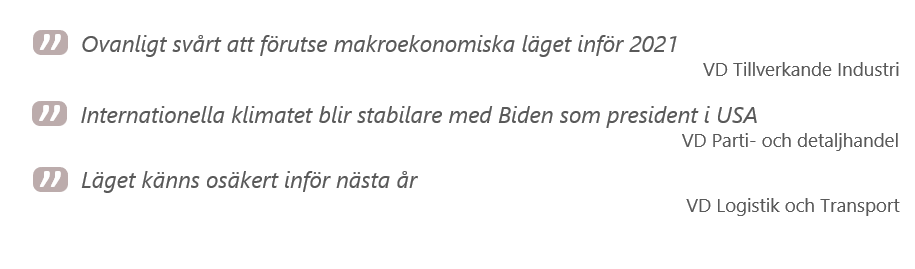

Synen på den makroekonomiska utvecklingen inför 2021 går isär, med hela 6 av 10 som tror att året blir i linje med 2020 eller sämre

Vartannat svarsföretag har gått bättre än plan under 2020 och majoriteten av övriga tror på åtminstone delvis återhämtning 2021

Mer situationsanpassade statliga stöd efterfrågas och fortsatt hög andel hemarbete förväntas få ringar långtgående konsekvenser

2020 var ett år som saknade motstycke i modern tid. COVID-19 pandemins framfart avgränsades inte av länders fysiska gränser utan påverkade världens ekonomier, samhällen och människor på ett djupt personligt plan. Med 2020 bakom oss finns hopp om ett bättre 2021 med vaccin, effektivare behandlingar och förhoppningsvis ett slut på pandemins negativa följder.

I årets studie ser vi att många VD:ar har en positiv syn på 2021, men det är långt ifrån entydigt. I frågor med relativa bedömningar har de svarande utgått ifrån ett exceptionellt dåligt år, vilket skiljer sig från tidigare års studier – detta kan man ha i åtanke vid läsning av rapporten.

I linje med tidigare år kommer de svarande VD:arna främst från större bolag och ofta från mer industrialiserade branscher. Dessa bolag har i många fall påverkats negativt av pandemin, men sannolikt inte i samma utsträckning som mindre bolag och de som är beroende av att människor är i rörelse, exempelvis inom turism- och restaurangnäringarna. Så även om en del svarande har drabbats, så är det kanske inte dessa som i första hand drivit BNP-tappet och ökningen i arbetslösheten vi såg under 2020.

Att dra slutsatser om hur ett bolag påverkats under pandemin enbart utifrån traditionella branschindelningar är särskilt svårt under denna period. Inom exempelvis transportsektorn har man sannolikt haft ett tufft år om man fokuserar på persontransporter, medan man troligtvis klarat sig bättre om man istället är inriktad mot transport av gods. Detsamma gäller förmodligen detaljhandeln, där digitala butiker gått bättre än fysiska.

De flesta svaren har inkommit under andra halvan av november 2020 och mycket har hänt sedan dess, bland annat har vaccineringar påbörjats världen över, Storbritannien har lämnat EU och USA har valt en ny president. Det har varit ett händelserikt år och det är uppenbart att ingen har svar på vilka långvariga konsekvenser vi kommer att få leva med. Detta märks även av hos de svarande VD:arna, det finns mycket osäkerhet inför framtiden och förutsägelserna går isär. Detta gör det komplext att dra definitiva slutsatser om 2021, men den här rapporten kan förhoppningsvis ge en fingervisning.

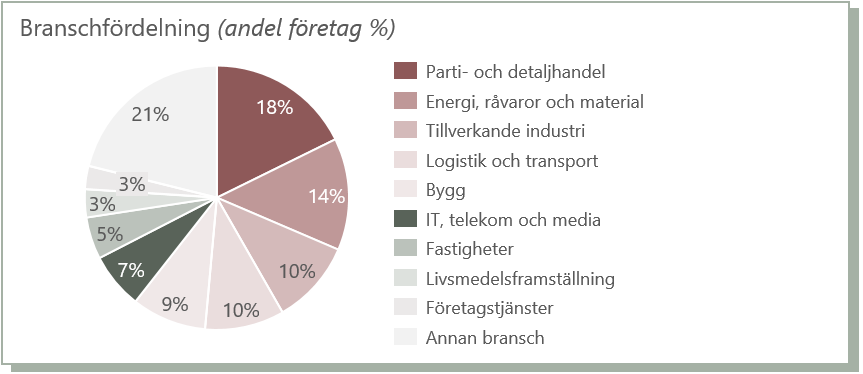

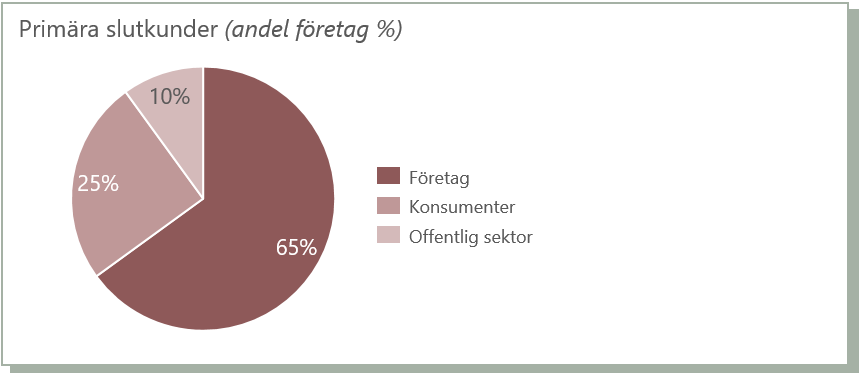

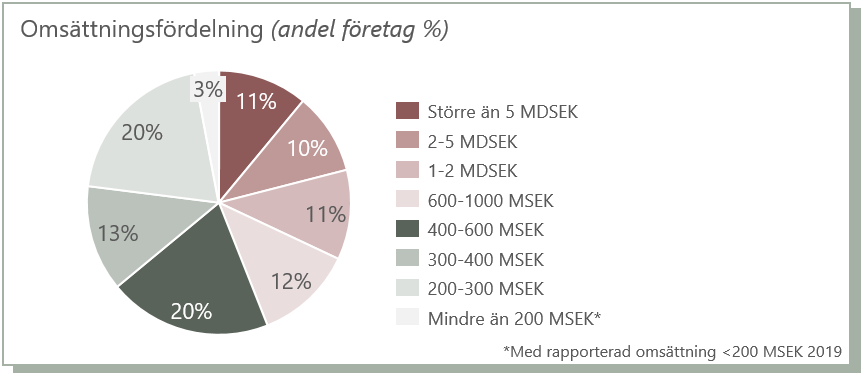

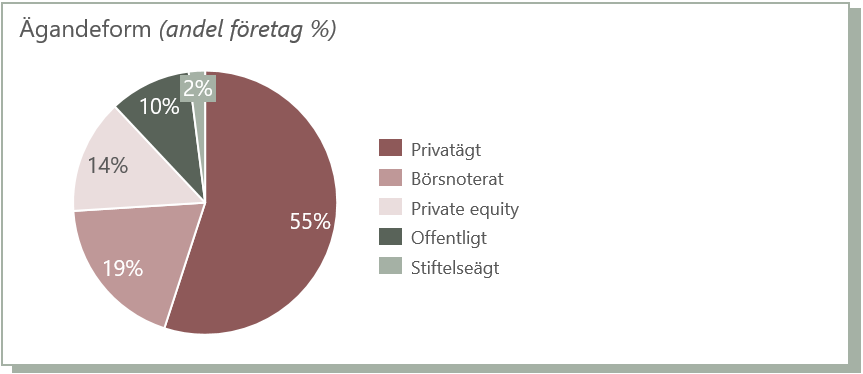

Översikt över svarande företag, sammansättningen liknar tidigare år

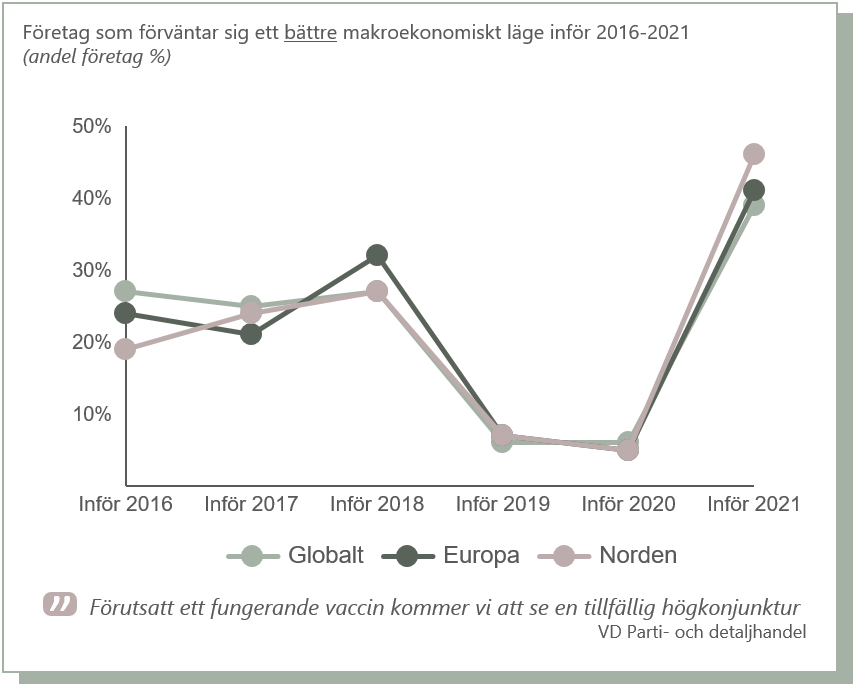

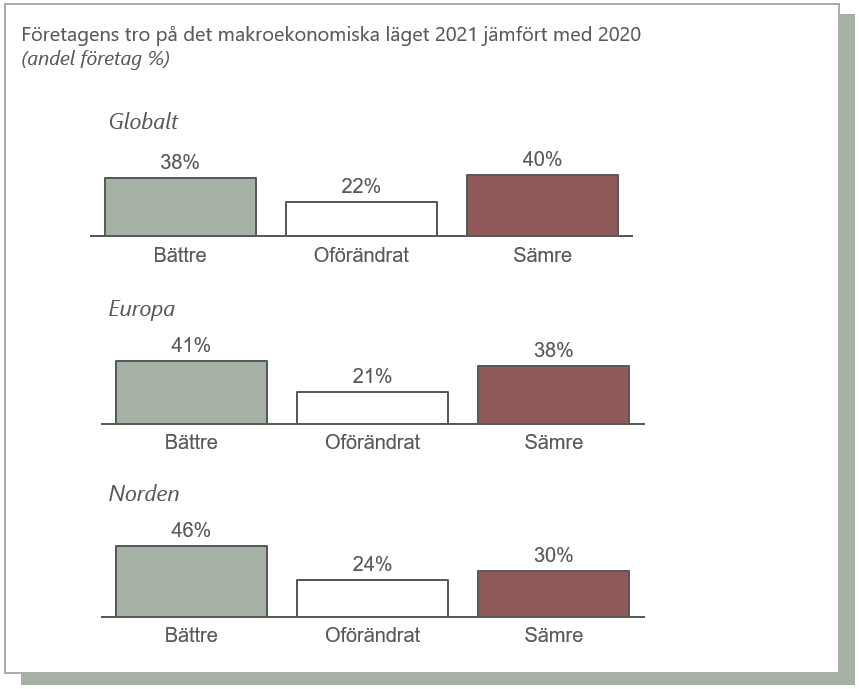

Efter ett historiskt dåligt 2020 tror allt fler på en positiv makroekonomisk utveckling internationellt under 2021

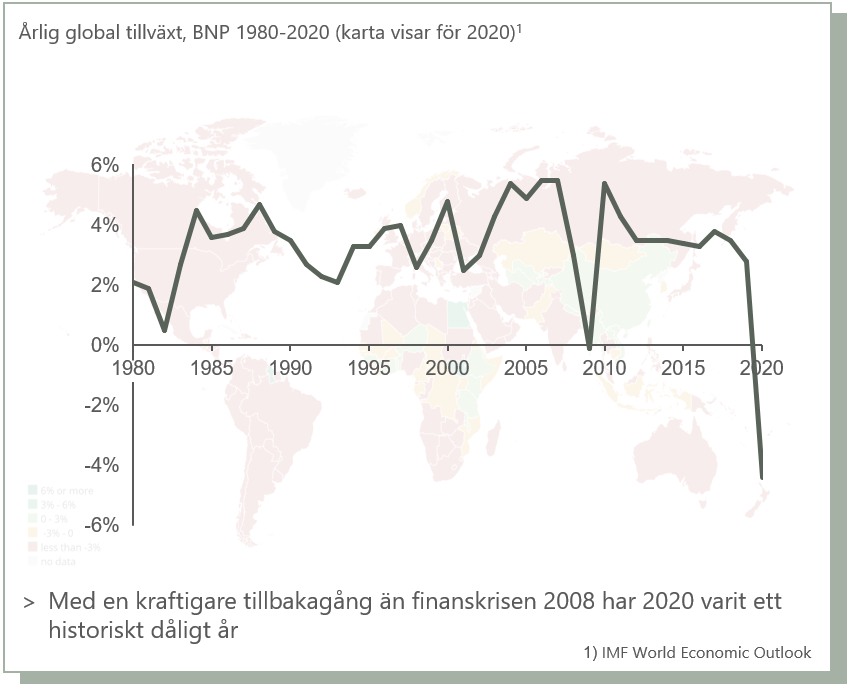

Pandemin har haft en kraftig global påverkan på 2020 års ekonomiska utveckling…

…vilket får uttryck i att fler än på länge tror på ett bättre makroekonomiskt läge 2021

Dock är förväntningarna på 2021 splittrade och det finns osäkerhet kring utvecklingen, med över hälften av de svarande som tror på ett oförändrat eller försämrat läge internationellt

>Trots att optimismen inför nästa år har ökat kraftigt är det fortfarande mer än hälften som tror att det makroekonomiska klimatet internationellt nästa år kommer vara i linje med eller sämre än 2020

>Den pessimistiska synen kan anses vara något överraskande givet att 2020 var ett år då makroekonomin påverkades så pass hårt. Även om många experter tror att 2021 blir ett år präglat av tillväxt och återhämtning, så är inte alla överens och splittringen ger en indikation om den osäkerheten som finns gällande det makroekonomiska läget.

>2020 präglades av covid-19-pandemin både socialt och ekonomiskt, med få som helt klarade sig helt undan påverkan. Även det amerikanska valet, fortsatt tillsammans med Brexit, kan ha färgat synen på 2020 samt utsikterna framåt

>Samtidigt som ekonomin som helhet har fått sig en törn, så finns de bolag som klarat sig bättre än förväntat. Om trenden för dessa bolag och branscher blir bestående, och om huruvida övriga ska kunna återhämta sig, anses bli beroende av virusets framfart men även på vaccin, stödpaket och restriktioner

>De som tror på ett sämre makroekonomiskt klimat nästa år kan både vara de som gynnats av pandemin, men även de som drabbats negativt men hjälpts av statens stödpaket

>De svarande har något ljusare syn på utvecklingen i Norden (och Sverige som behandlas i nästa del av rapporten)

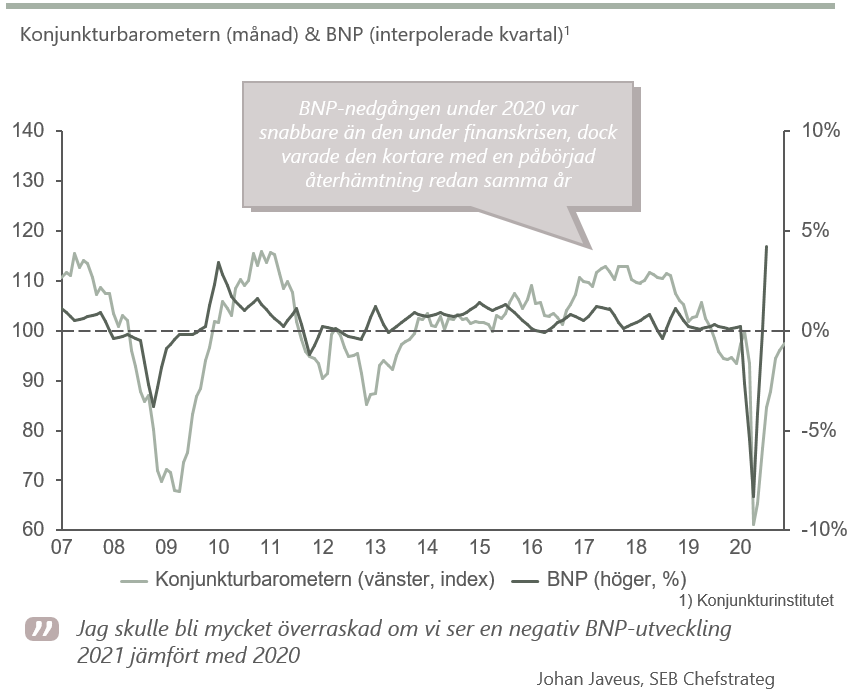

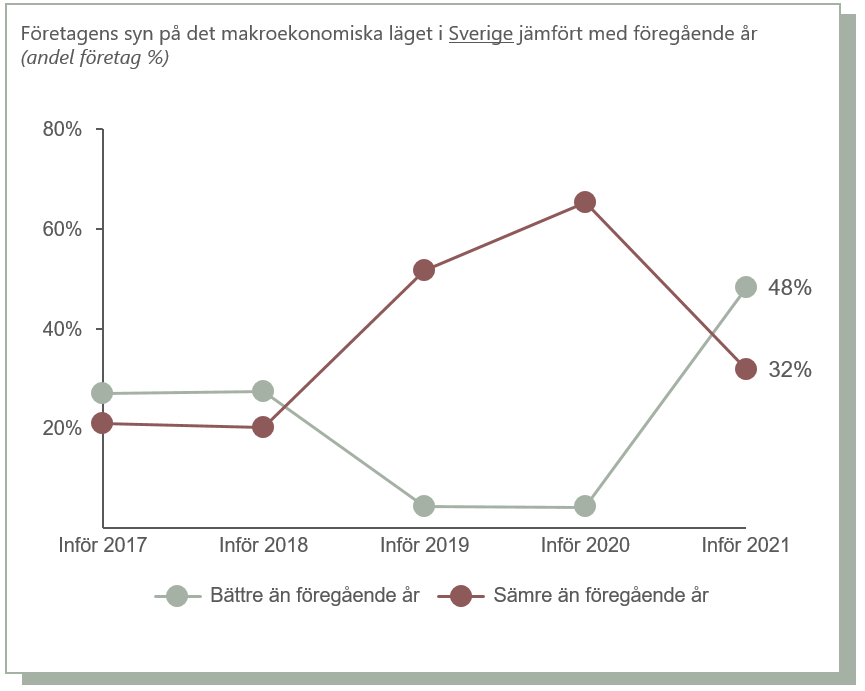

Precis som internationellt tror allt fler svenska VD:ar på ett bättre makroekonomiskt klimat i Sverige nästa år, efter en kraftig konjunkturnedgång under 2020...

Sverige har under 2020 haft en snabb konjunkturnedgång, men även en snabb början till återhämtning…

…vilket även speglas i synen på 2021, med allt fler som förväntar sig en jämförelsevis bättre svensk makroekonomi

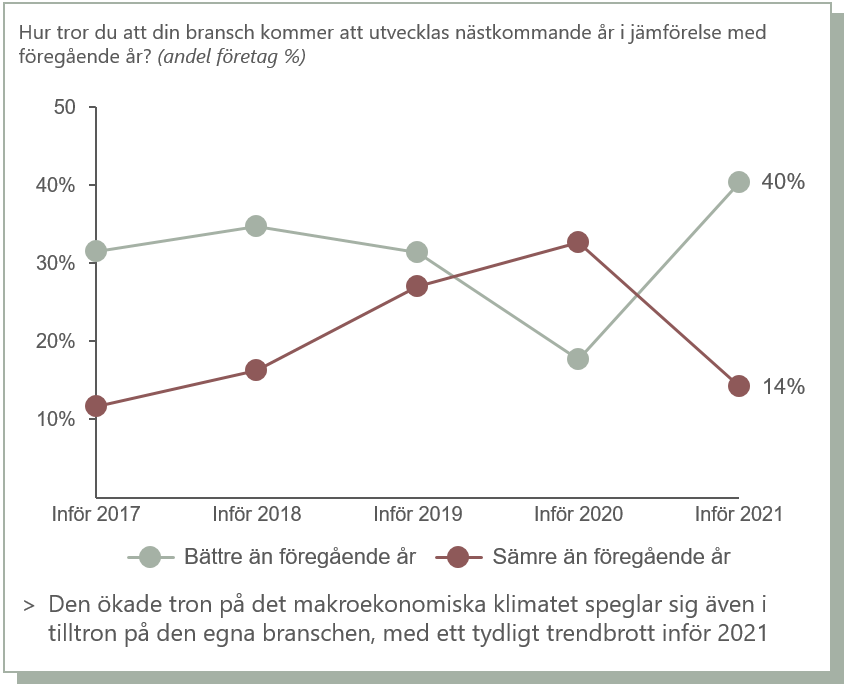

...och allt fler tror på positiv utveckling i den egna branschen, men det varierar mellan branscher...

Antalet som tror på positiv utveckling i den egna branschen inför 2021 har ökat, vilket bryter trenden från tidigare år…

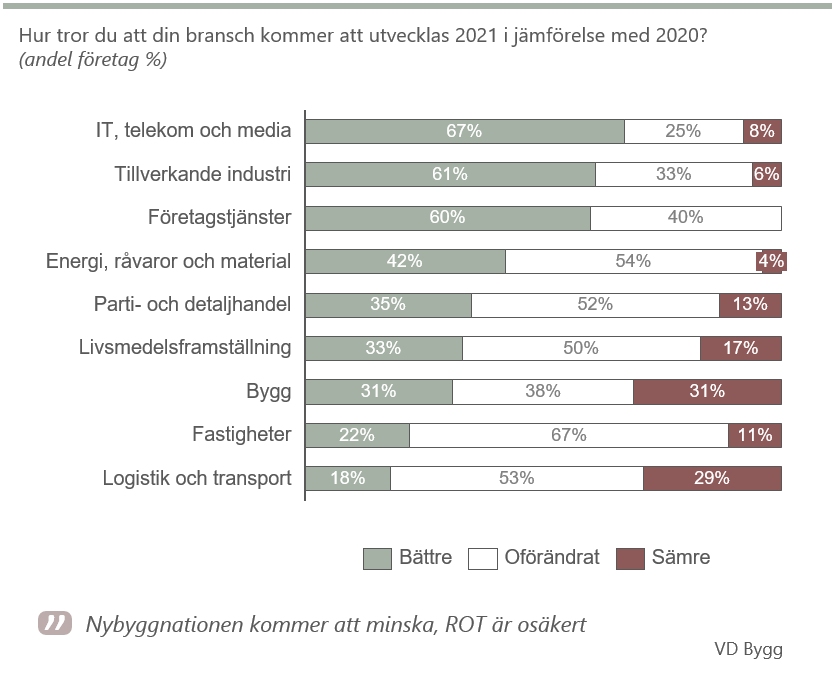

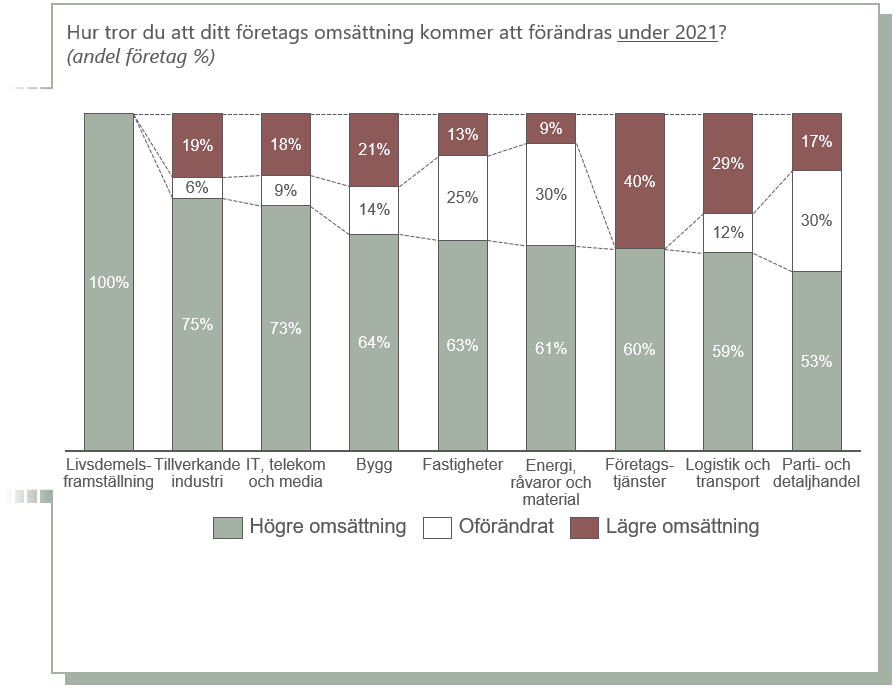

…dock varierar tilltron mellan branscher, vilket kan bero på hur man påverkats och förväntar sig fortsatt påverkas av pandemin

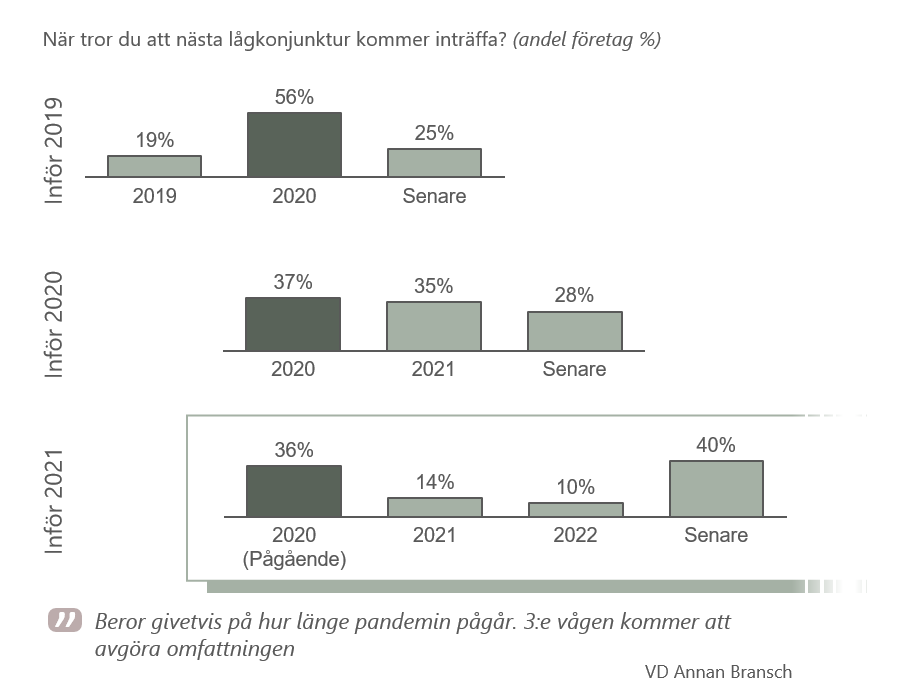

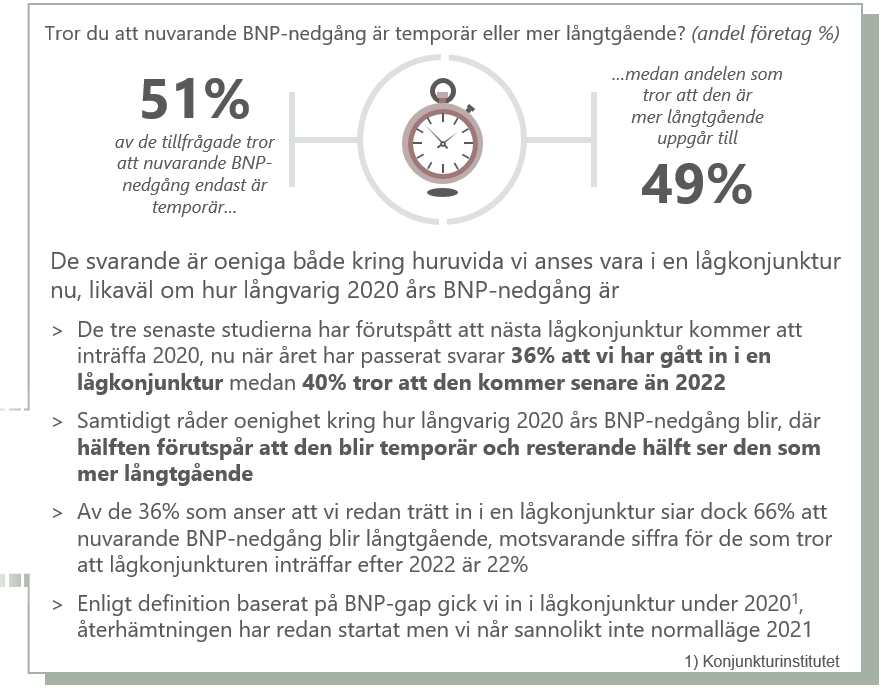

...samtidigt är osäkerheten hög kring omfattningen och varaktigheten av pandemins effekter på konjunkturcykeln

Tre år i rad har de svarande trott att lågkonjunkturen kommer kring år 2020, samtidigt finns de som ser nuvarande BNP-nedgång som temporär och de som förutspår att lågkonjunkturen kommer efter 2022

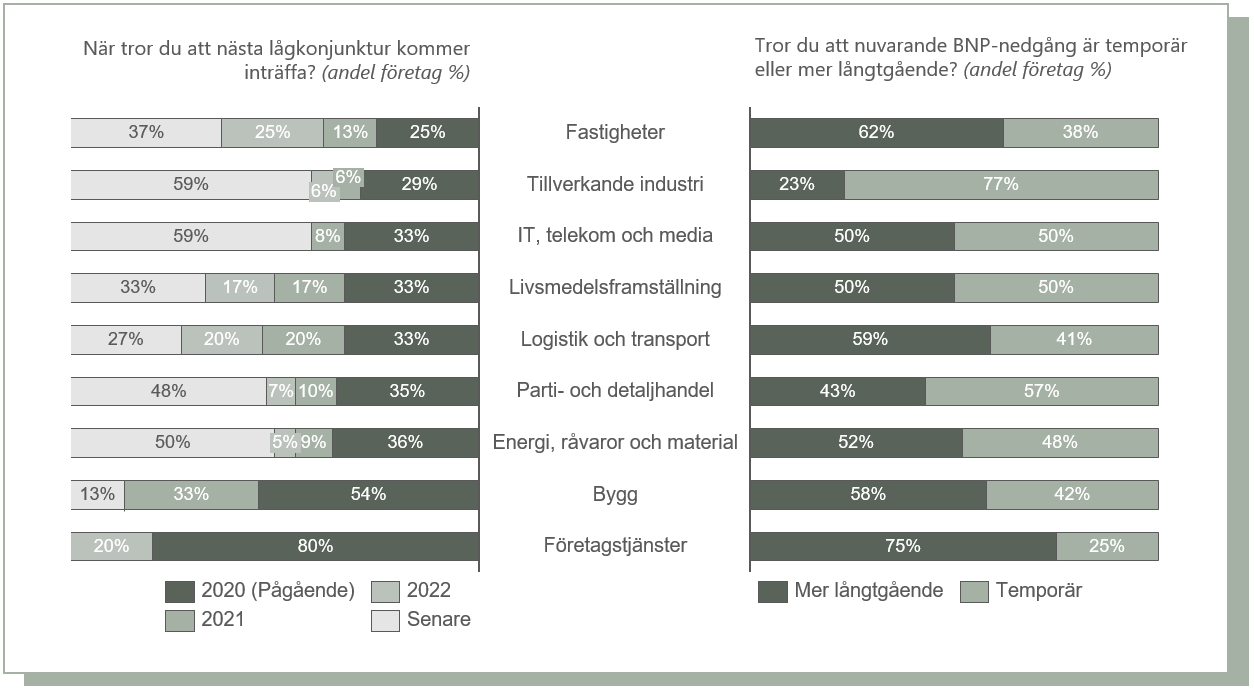

Synen går även isär mellan branscherna gällande när lågkonjunkturen inträffar och kring varaktigheten av nuvarande BNP-nedgång

Optimismen kring konjunkturen varierar mellan branscher, med exempelvis Tillverkande industri som är betydligt mer optimistiska än företag inom Företagstjänster

>Tillverkande industri är ofta tidiga att känna av en kommande lågkonjunktur, och brukar kunna användas som en indikator. Är så fallet finns anledning att tro att nästa lågkonjunktur ligger bortom 2022 (59%). Tillverkande industri är också den bransch där flest tror att 2020 års BNP-nedgång är temporär (77%)

>Företagstjänster däremot är den bransch som är mest pessimistisk angående den ekonomiska utvecklingen med 80% som anser att vi är inne i en lågkonjunktur och 75% som tror att BNP-tappet kommer vara ihållande. Det är en bransch som påverkats kraftigt av pandemin, många bolag drog ner på köp av tjänster då osäkerheten var som störst under våren

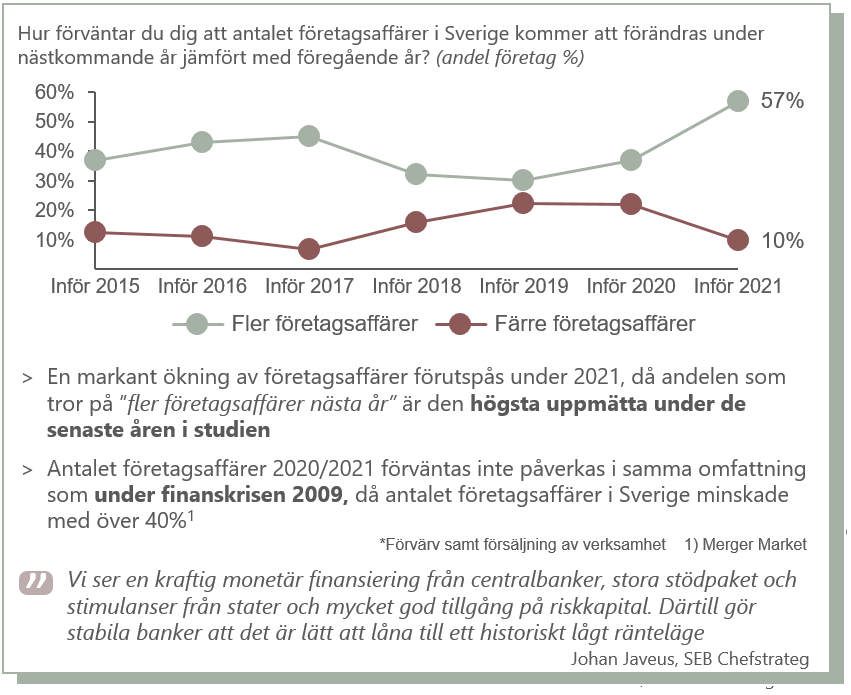

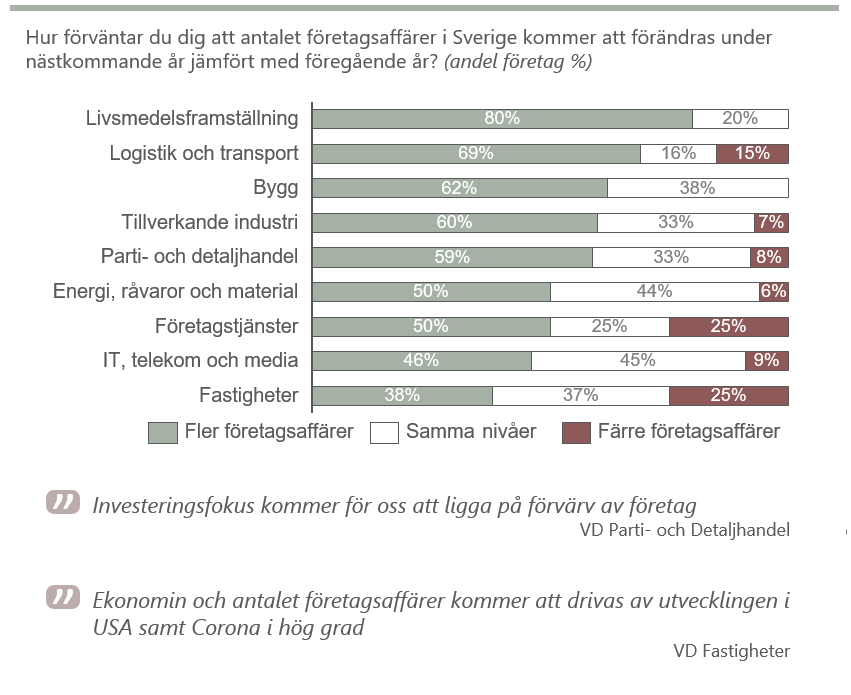

Till skillnad från föregående konjunkturnedgång förväntas antalet företagsaffärer öka under 2021, med en andel VD:ar som tror på en ökning som är den högst uppmätta

Svenska VD:ar tror i ökad utsträckning på fler företagsaffärer* under kommande år…

…vilket gäller för de flesta branscher, även om andel som tror på fler företagsaffärer varierar mellan branscherna

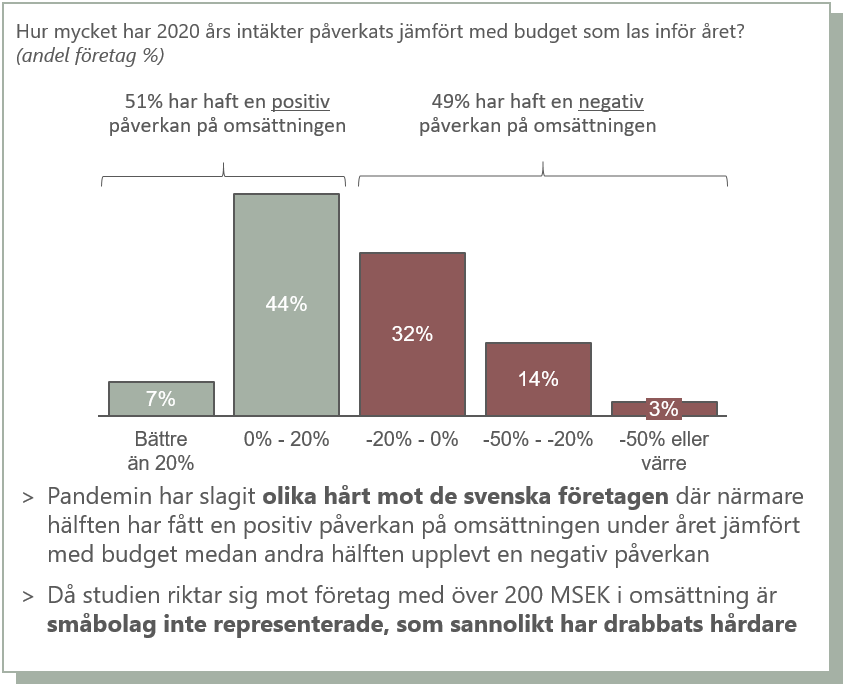

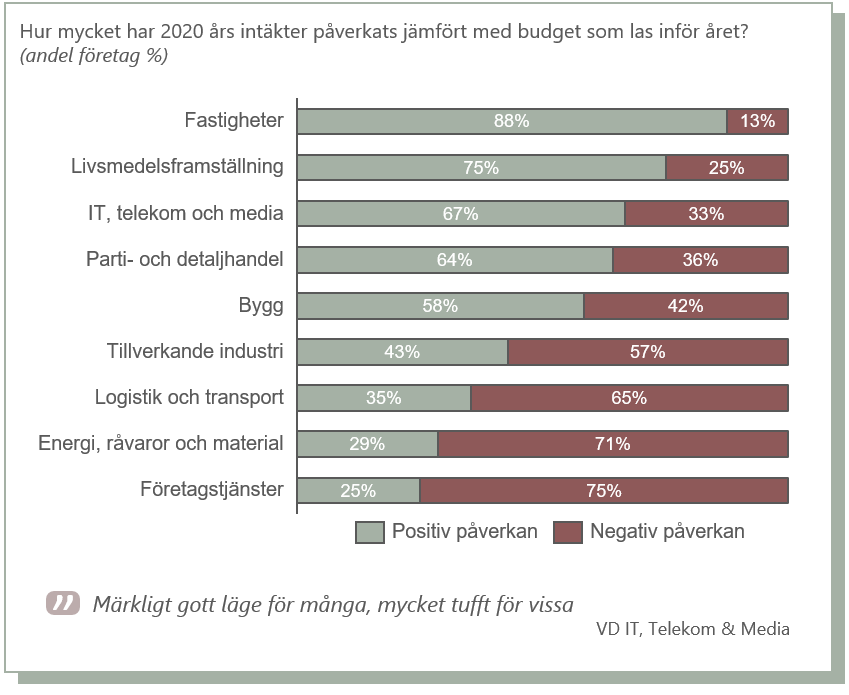

Trots den negativa makroekonomiska utvecklingen under 2020 har varannan svarande angett att de hade en högre omsättning än vad man budgeterade för inför året

2020 resulterade i både positiv och negativ påverkan på bolagens omsättning i förhållande till budget…

…med en stor spridning mellan branscher, där Företagstjänster samt Energi, råvaror och material drabbats hårdast

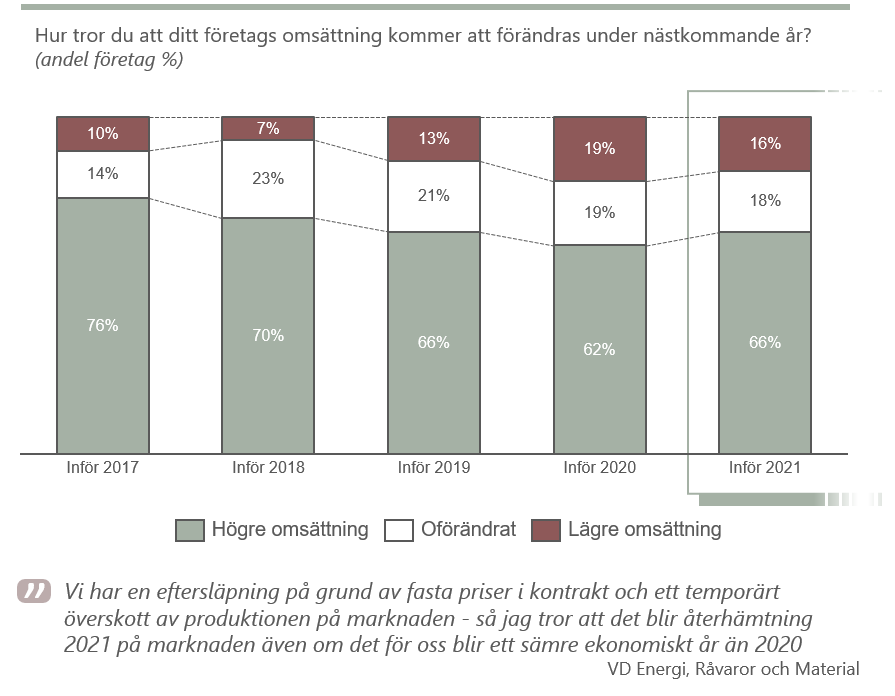

De svarande är också generellt optimistiska kring utvecklingen av det egna bolagets omsättning inför 2021, oavsett vilken bransch de tillhör...

Inför 2021 finns en ökad tro på högre omsättning, vilket är ett trendbrott från de senaste årens nedgång

Tilltron till positiv omsättningsutveckling i det egna bolaget är ovanligt samstämmig över branscherna inför 2021

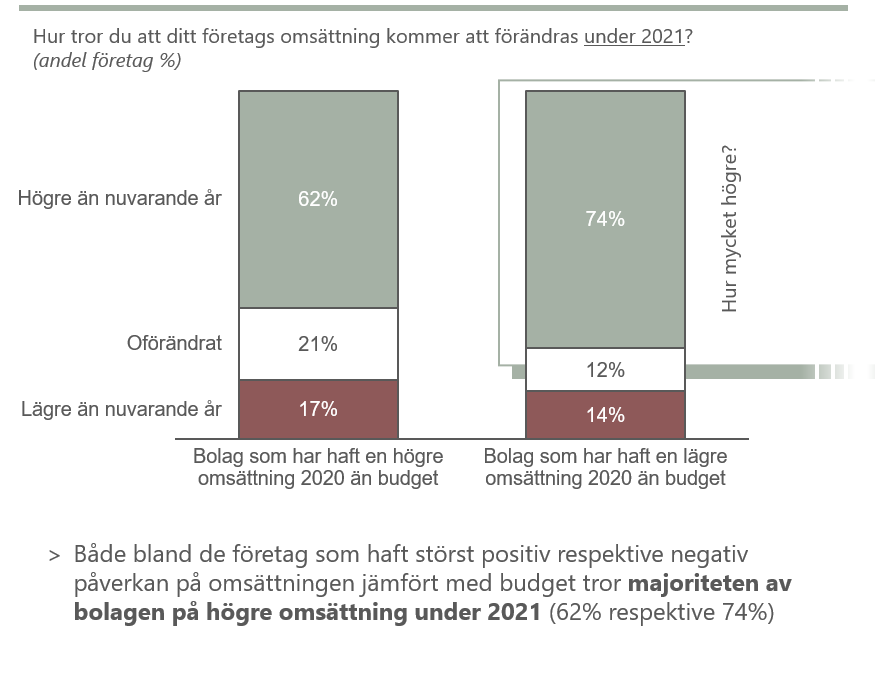

...och majoriteten av VD:ar tror på ökad omsättning under nästkommande år oberoende av om man påverkats positivt eller negativt av pandemin

Både bland de som haft högre och lägre omsättning under 2020 i förhållande till budget tror bolagen på en högre omsättning

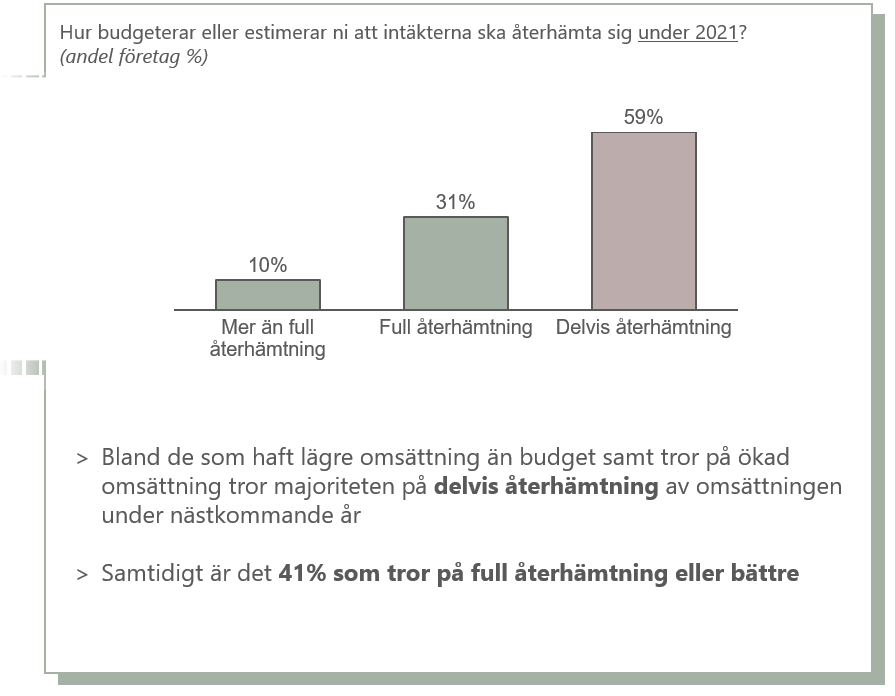

Bland de som påverkats negativt men tror på ökad omsättning, tror majoriteten på endast delvis återhämtning av omsättningen

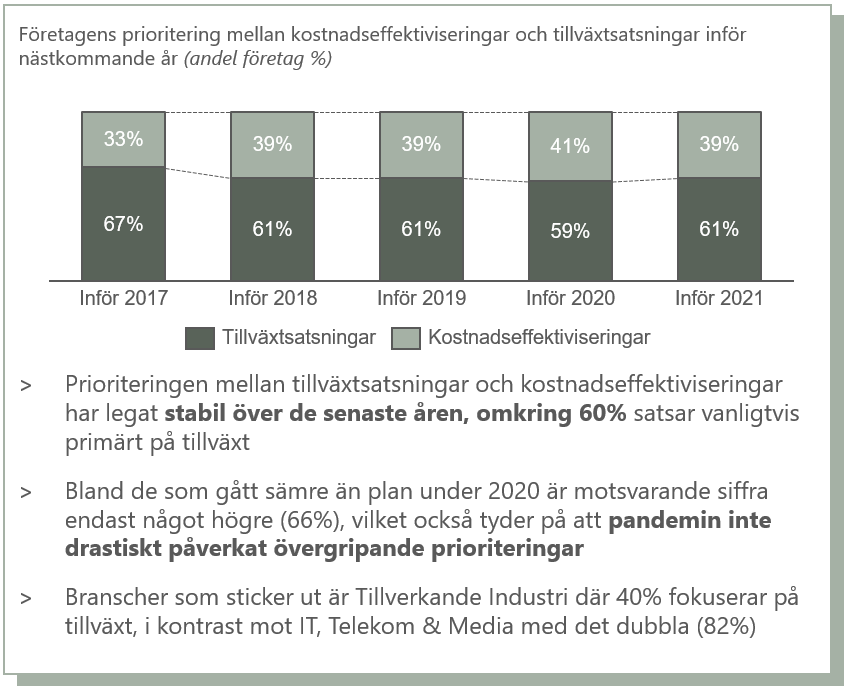

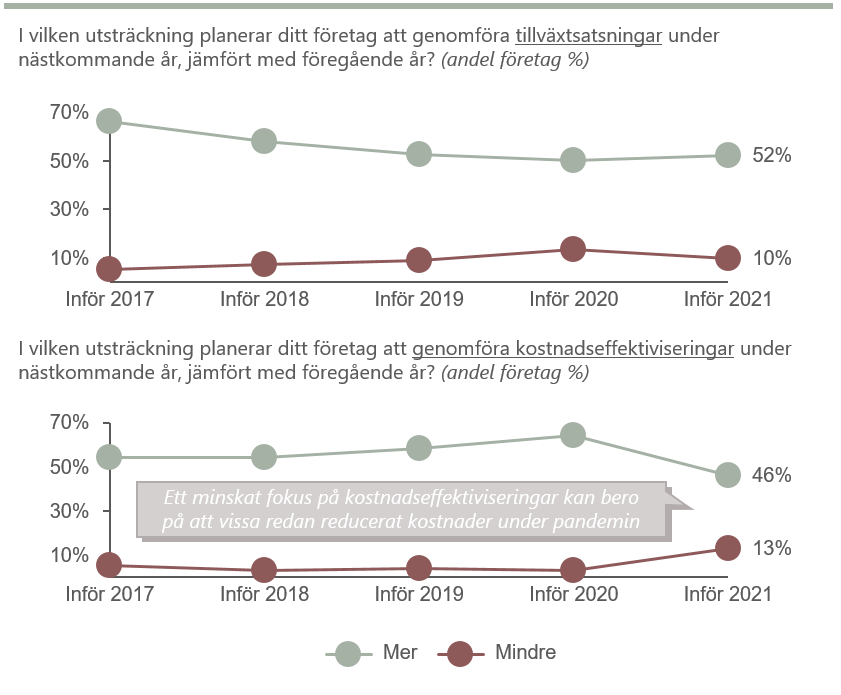

Pandemin tycks heller inte drastiskt ha påverkat företagens strategiska linje, med tre av fem VD:ar som fortsatt prioriterar tillväxtsatsningar över kostnadseffektiviseringar…

En majoritet av de svarande bolagen prioriterar tillväxtsatsningar före kostnadseffektiviseringar inför 2021…

…vilket ligger i linje med utfallet från tidigare års studier, pandemin till trots

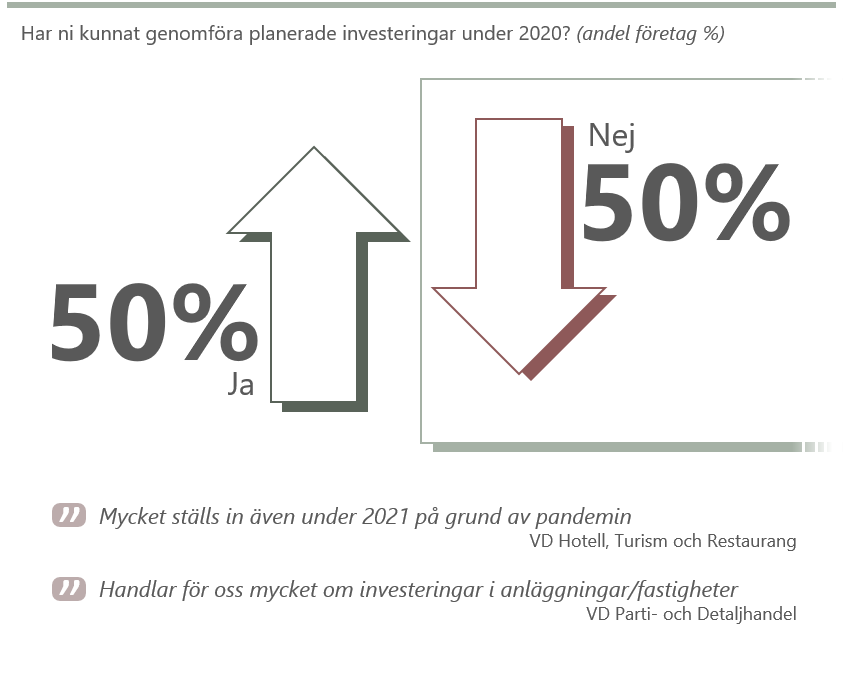

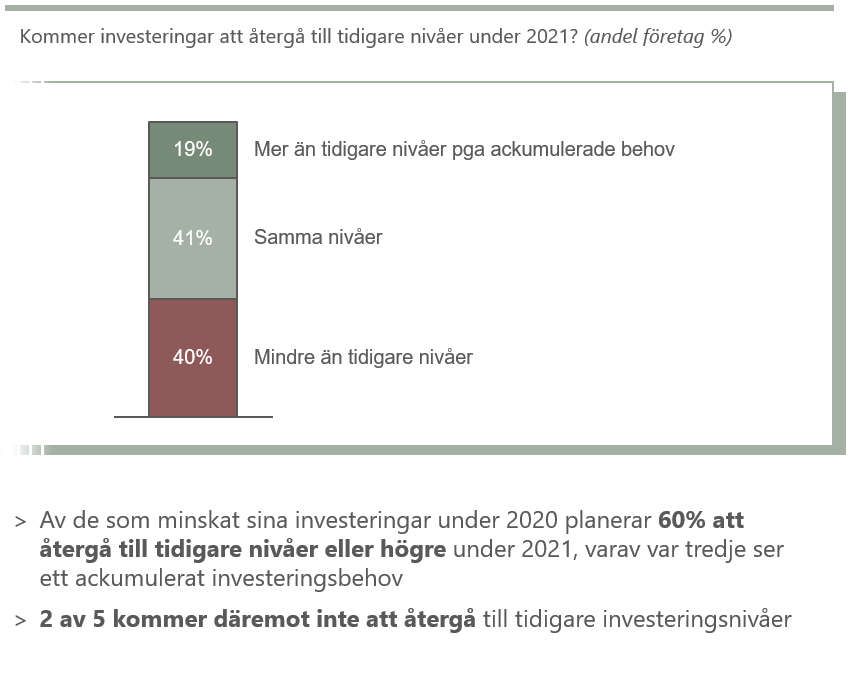

…däremot minskade hälften av tillfrågade VD:ar investeringarna under 2020 jämfört med plan, bland dessa tror dock majoriteten på en återgång under 2021

Planerade investeringar under 2020 har inte kunnat genomföras hos hälften av svarande…

…men bland dessa tror en majoritet på en återgång till tidigare nivåer eller mer inför 2021

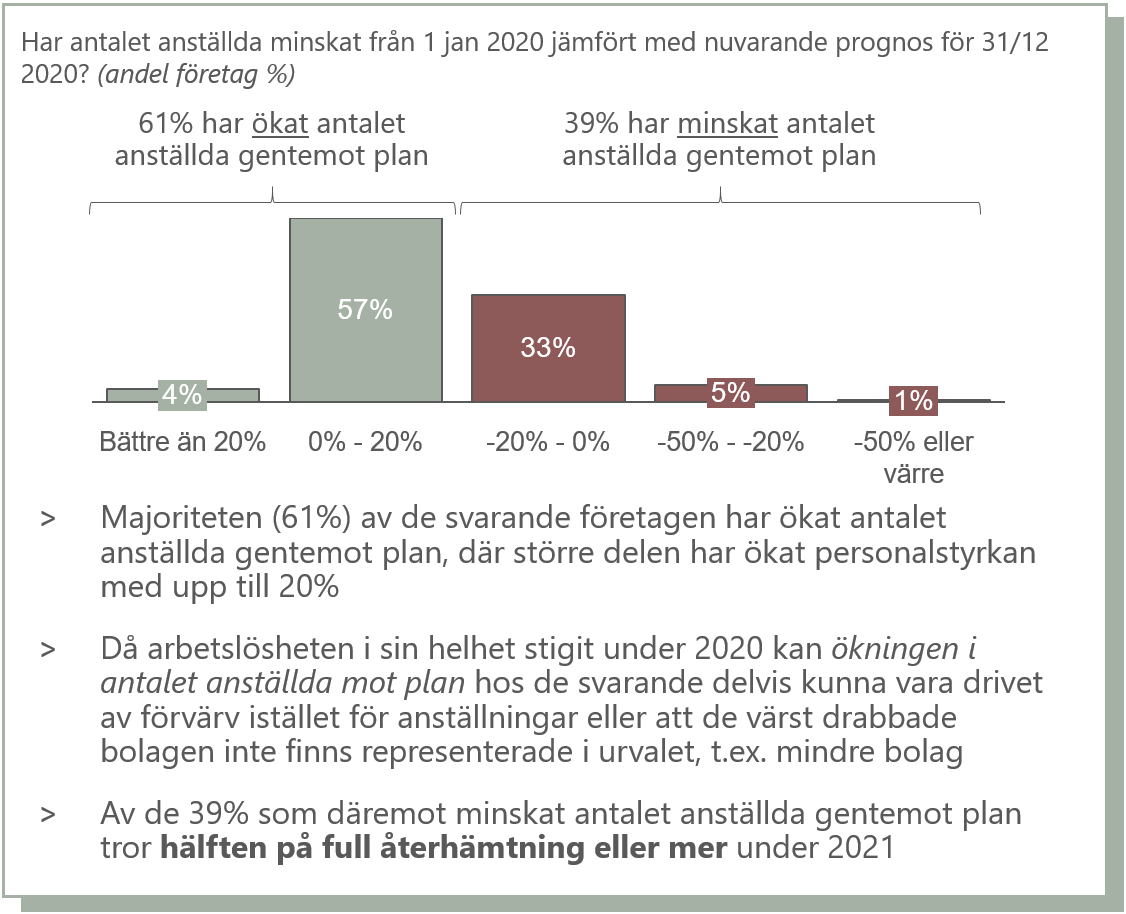

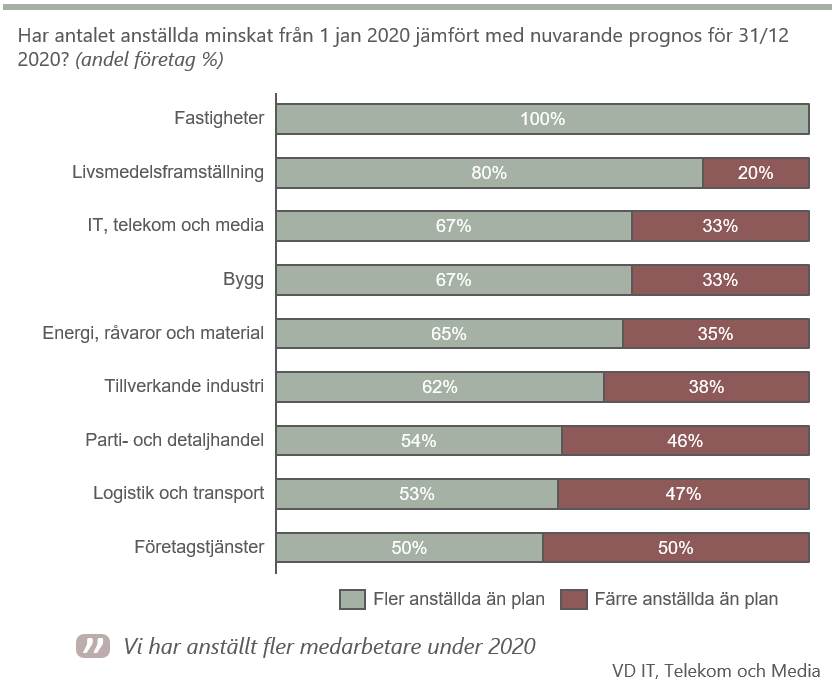

Trots den ekonomiska utvecklingen har tre av fem företag ökat personalstyrkan jämfört med planen för 2020, och bland de som minskat personal tror hälften på full återhämtning 2021

Antal anställda hos de svarande har snarare ökat än minskat gentemot ursprunglig plan för 2020

De branscher med störst avvikelse mot plan är företagstjänster, logistik och transport samt parti och detaljhandel

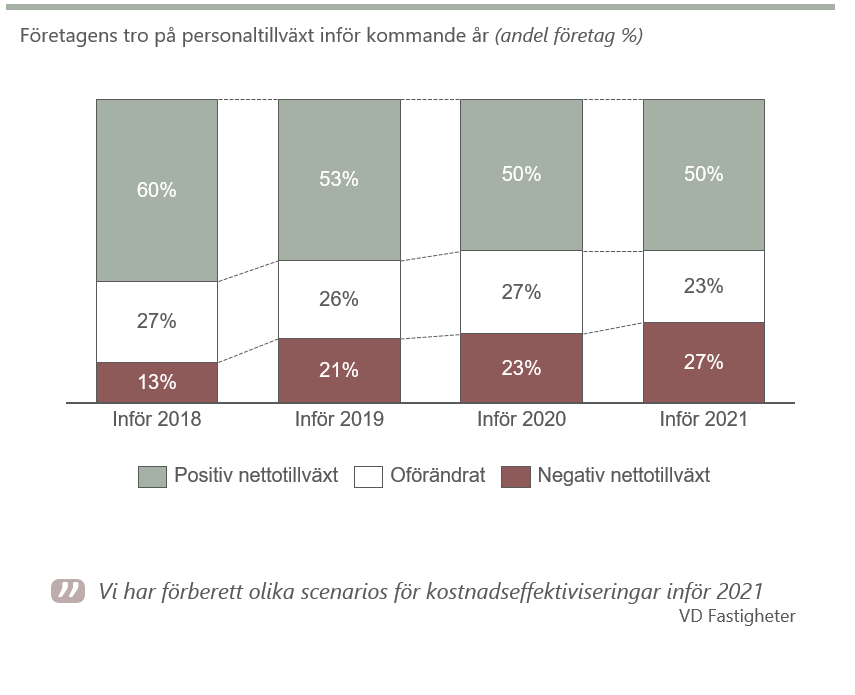

Dock fortsätter trenden med allt fler som förväntar sig en negativ nettotillväxt av personalstyrkan inför 2021

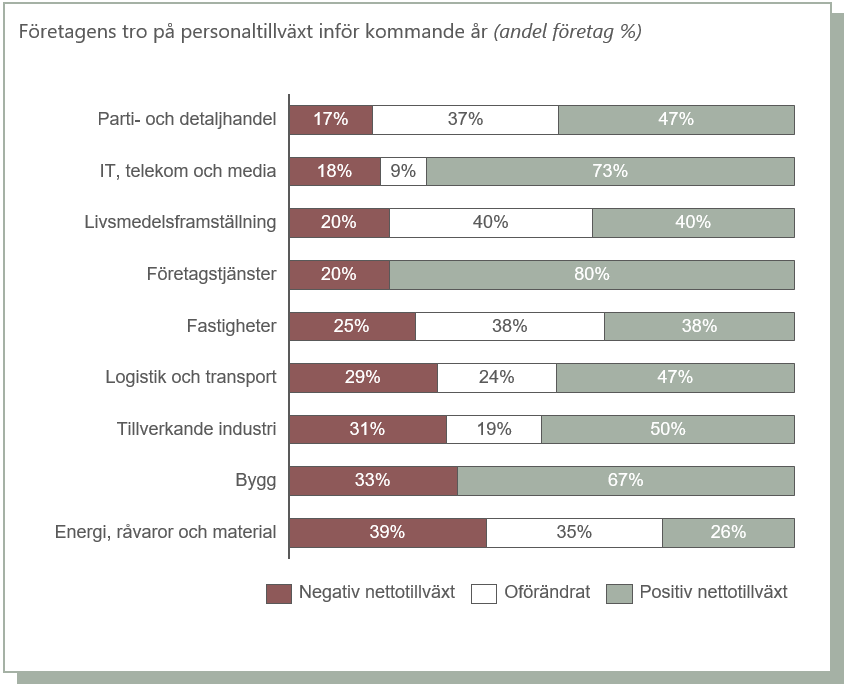

Fler företag än på länge tror på en minskning av personalstyrkan inför nästkommande år…

…men det varierar över branscher, med Energi, råvaror och material som mest negativa

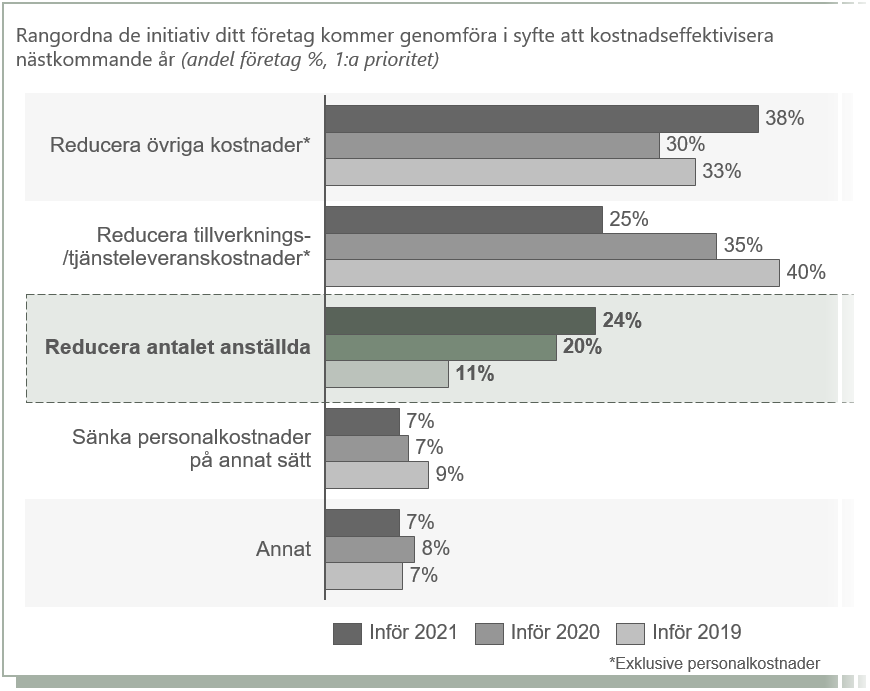

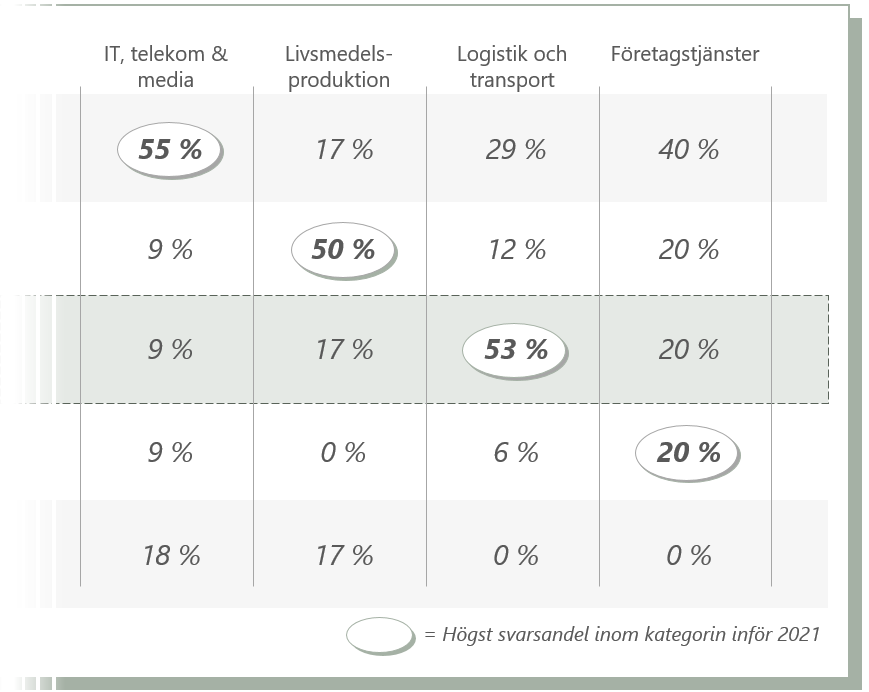

Den ökande reduktionen av anställda återfinns även som prioritering för kostnadseffektivisering, där andelen som fokuserar på detta fortsätter upp efter en redan kraftig ökning förra året

Reduktion av antalet anställda fortsätter att öka och är högst inom Logistik och transport, där 53% svarat att det är deras första prioritet för kostnadseffektiviseringar

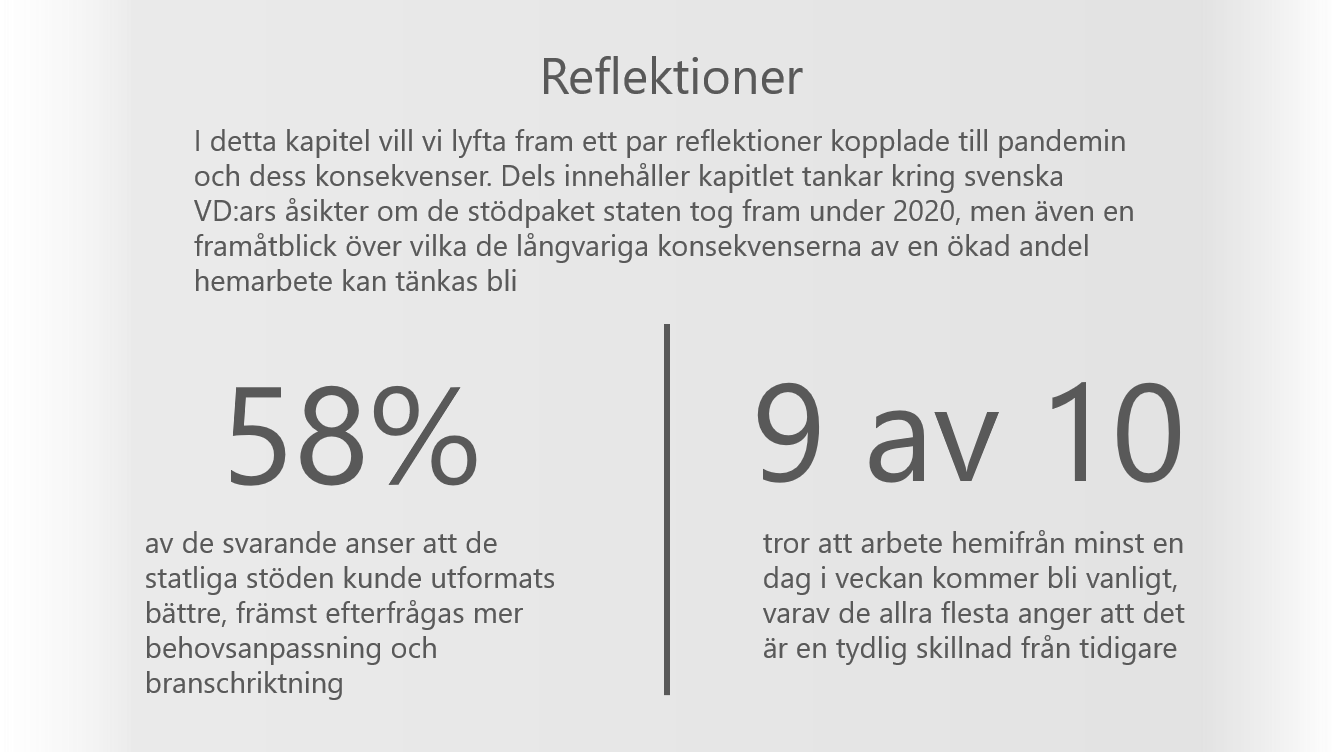

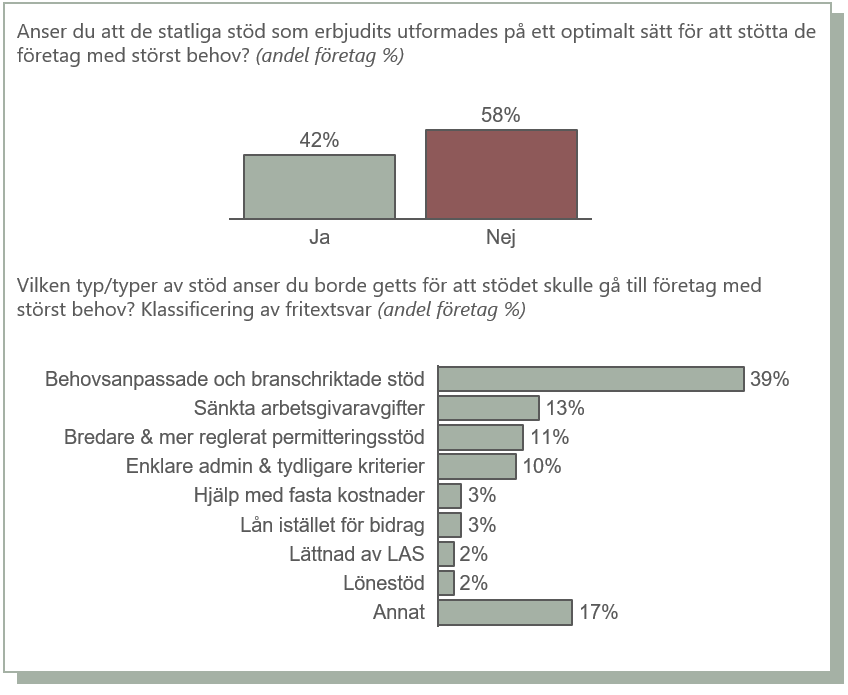

En majoritet av de svarande anser att de statliga stöd som erbjöds under Corona-krisen kunde varit bättre utformade, främst efterfrågas riktade stöd och stöd efter behov

>För att stävja de ekonomiska konsekvenserna av Corona-pandemin erbjöd svenska staten ett antal stödpaket under stora delar av 2020, och även om många tycker att dessa var bra så anser 58% av de svarande att stödpaketen kunde ha utformats bättre

>Av de som hade kommentarer kring vilka typer av stöd man borde ha erbjudit, så var det flest som ansåg att man borde ha varit mer behovsanpassade och branschriktade (framförallt omnämns turism och restaurang)

>Eftersom de svarande tillhör större bolag, ofta i mer industriella branscher, så är studien inte heller helt representativ för de bolag som kanske har drabbats hårdast, det vill säga mindre bolag eller bolag inom just turism- eller restaurangnäringen

>Det finns också de som, å andra sidan, efterfrågar mer allmänna stöd i form av sänkta arbetsgivaravgifter och bredare permitteringsstöd

>Samtidigt som det fanns bolag i behov av stöd som inte fick det, fanns det också bolag som fick stöd men som hade klarat sig bra även utan. Eventuellt hade då behovsprövning kunnat förbättra allokeringen av stöd, och på så sätt räddat fler jobb och stimulerat mer konsumtion

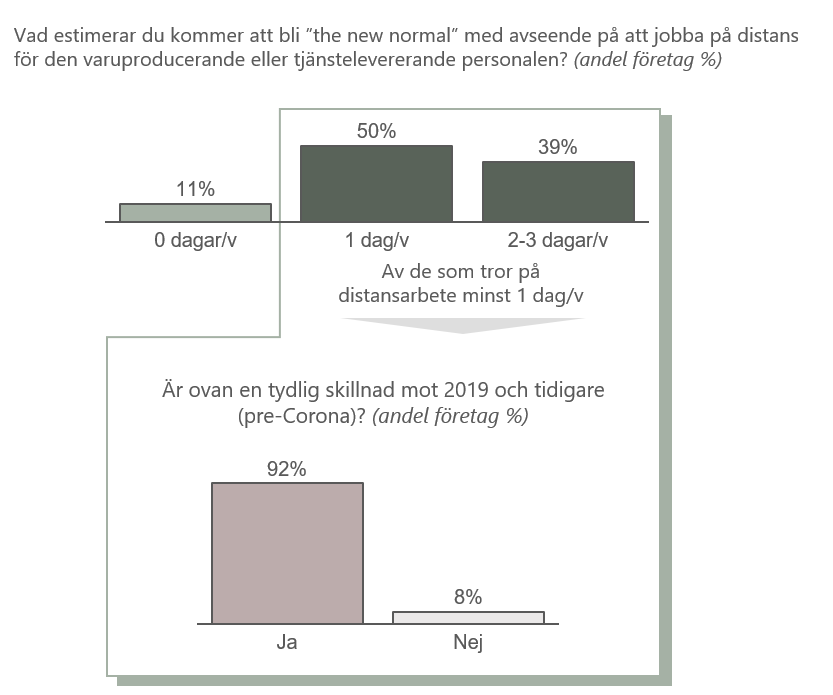

Vi står sannolikt inför ett skifte inom distansarbete, med en tydlig ökning från hur det var innan pandemin

>Under pandemin har förmodligen fler än någonsin arbetat hemifrån, och företag har fått anpassa arbetssätt och hitta nya verktyg för att få det att fungera

>Detta har minskat trösklar för att arbeta på distans i framtiden, och hela 89% av de svarande tror att distansarbete minst 1 dag i veckan kommer att vara vardag – varav 92% anger att det är en tydlig skillnad från innan pandemin

>Dessutom tror 2 av 5 på distansarbete 2-3 dagar i veckan, däremot är det ingen som har svarat att de tror på distansarbete 4-5 dagar i veckan

>Skiftet mot en ökad andel distansarbete i framtiden stärks av att de svarande i studien är personer med den yttersta ledarskapsbefattningen (VD:ar). Det är sannolikt att om en acceptans till distansarbete nåtts hos personer i ledande position så kommer ett enklare och snabbare skifte att möjliggöras

>Det är också troligt att andel som tror på en ökat distansarbete varit ännu högre om frågan skulle ha riktats till en generell grupp yrkesverksamma och inte bara till personer i ledande position

>Mycket tyder alltså på att vi kommer att arbeta mer hemifrån (men att en del av arbetstiden fortfarande kommer att förläggas till traditionella arbetsplatser) vilket med största sannolikhet kommer få konsekvenser för stadsbilden, fysiska flöden av människor, förändrad efterfrågan, etc.

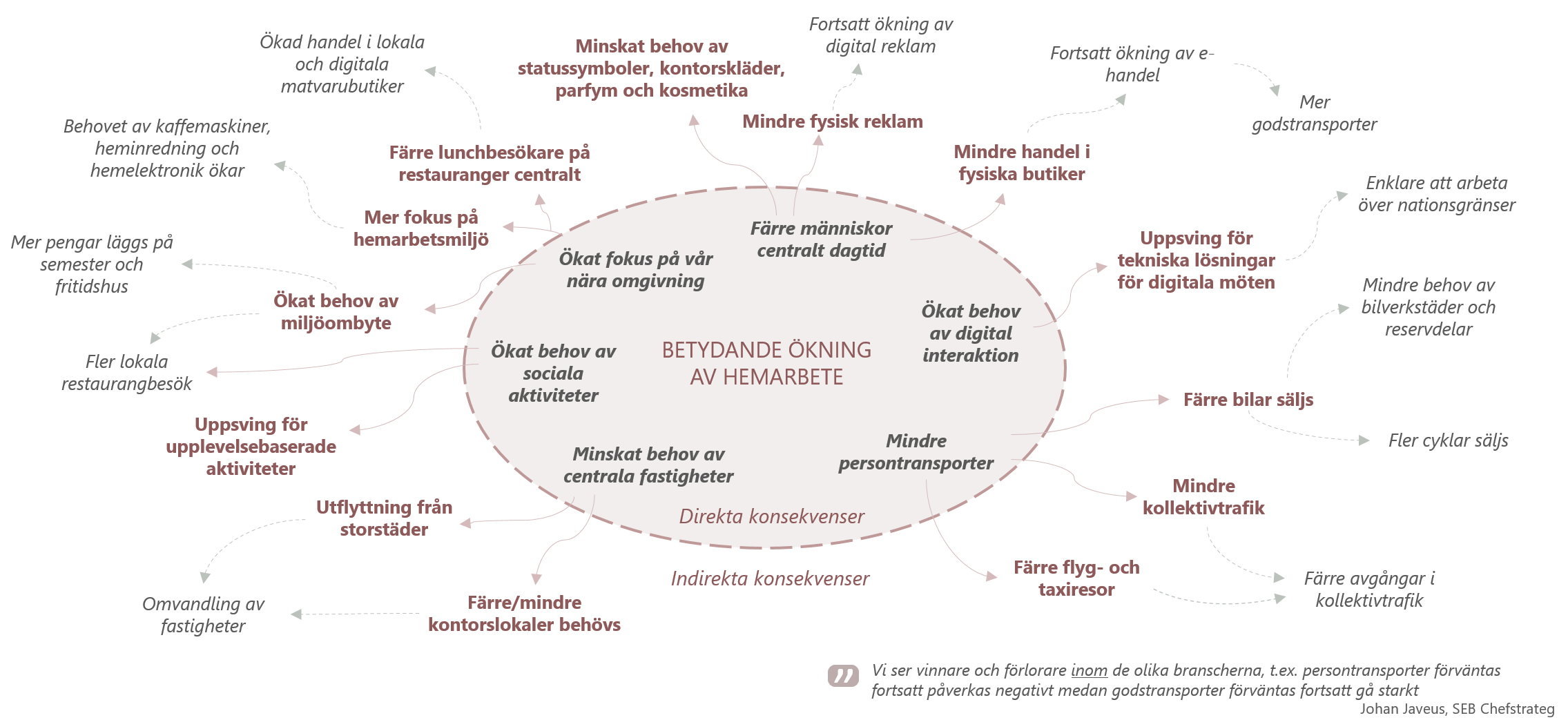

En betydande ökning av hemarbete får sannolikt ringar på vattnet, med långtgående konsekvenser för konsumtionsmönster, samhällsplanering och våra sociala liv

Exempel på vad som skulle kunna bli direkta och indirekta konsekvenser av ett ökat hemarbete

Förutsägelserna inför 2021 präglas av osäkerhet

Oavsett vad som händer under 2021 och vilka vägval som krävs, så hjälper det att förbereda sig för olika scenarion. Det kommer alltid att finnas åtgärder att vidta för att öka konkurrensförmåga och motståndskraft.

Våra white papers nedan är några exempel

Prisoptimering

För många företag kommer majoriteten av intäkterna från en befintlig kundbas i form av löpande avtal eller nya affärer från befintliga kunder. Prisjusteringar eller transiton till en ny prismodell kan vara mycket viktiga värdeskapare – sju framgångsfaktorer som vi anser i hög grad påverkar acceptansgraden oberoende av industri och geografi

Läs mer

Prissättning – omedelbar effekt med begränsad affärsrisk

Med rätt prissättning får du omedelbar effekt med begränsad affärsrisk

Läs mer

Kostnadsreduktion – konkreta tips för att maximera resultatet

Kostnader som över tid ökat i förhållande till intäkterna, nya förutsättningar på marknaden eller behov av att frigöra kapital? Det finns många drivkrafter till att minska ett företags kostnader. Oavsett anledning och inneboende potential i företaget är genomförande av ett kostnadsreduktionsprogram oftast förknippat med utmaningar.

Läs mer

Personalreduktion – Ibland nödvändigt, alltid utmanande

Axholmens syn om viktiga delar att ha i åtanke när man står inför en situation där minskning av personalstyrkan blir nödvändig och vilka utmaningar som förknippas med en personalnedskärning.

Läs mer

Indirekt inköp – betydande kostnad men sällan i fokus

Hur man genom att adressera indirekta inköpskostnader kan åstadkomma relativt enkla, snabba och betydande resultatförbättringar.

Läs mer

Kundtjänst – Lägre kostnad med bättre kundupplevelse

Kvalitet i kundtjänst bör ytterst mätas i långsiktig kundupplevelse, effektivitet och försäljning. Vi listar i detta white paper ett antal tips för lägre kostnader där de flesta samtidigt ger långsiktigt bättre kundupplevelse.

Läs mer

Personaleffektivisering i tjänstesektorn – Ta inte personalbehovet för givet

Det är först när ett tjänsteföretag utgår från en optimerad bild av behovet av personal som bästa effekt kan fås från mer klassiska personalåtgärder som rätt anställningsmix och effektiva arbetsscheman.

Läs merLäs mer om hur vi kan hjälpa ert företag

Om Axholmen

Kontakta oss gärna för mer information eller för att boka in ett förutsättningslöst möte