VAD ÄR INDIREKTA INKÖPSKOSTNADER?

Indirekta inköpskostnader kommer från varor och tjänster som köps in, men som inte används som ingående material till de produkter/tjänster som ett företag säljer vidare.

I motsats till direkt inköp så rör indirekt inköp oftast inte företagets kärnverksamhet och det innefattar heller inte personalkostnader. Vilka kostnadskategorier som räknas till indirekt inköp varierar mellan företag beroende på dess verksamhet, men ofta återfinns kategorier som exempelvis kontorsprodukter, marknadsföring, IT, konsulter, logistik, resor och facility management.

ÖKA LÖNSAMHETEN, MINIMERA SMÄRTAN

Nya lönsamhetsmål, besparingspaket, och nedskärningar aviseras dagligen i affärspressen. Hur och var besparingarna ska ske är en viktig fråga inom många företag.

Ökad lönsamhet med minst påverkan på företagets dagliga verksamhet nås ofta via åtgärder inom de indirekta inköpskostnaderna just eftersom de inte rör personal eller de produkter/tjänster som företaget säljer vidare. I vissa fall kan det till och med vara tillräckligt att endast se över dessa kostnader och undvika personalnedskärningar för att nå besparingsmål.

Många svenska företag har under flera år arbetat med personaleffektiviseringar. Att ytterligare reducera personal har därför låg potential och innebär en högre risk. Att som komplement arbeta med att reducera de indirekta inköpskostnaderna är därför ofta en klok åtgärd.

OUTNYTTJAD POTENTIAL

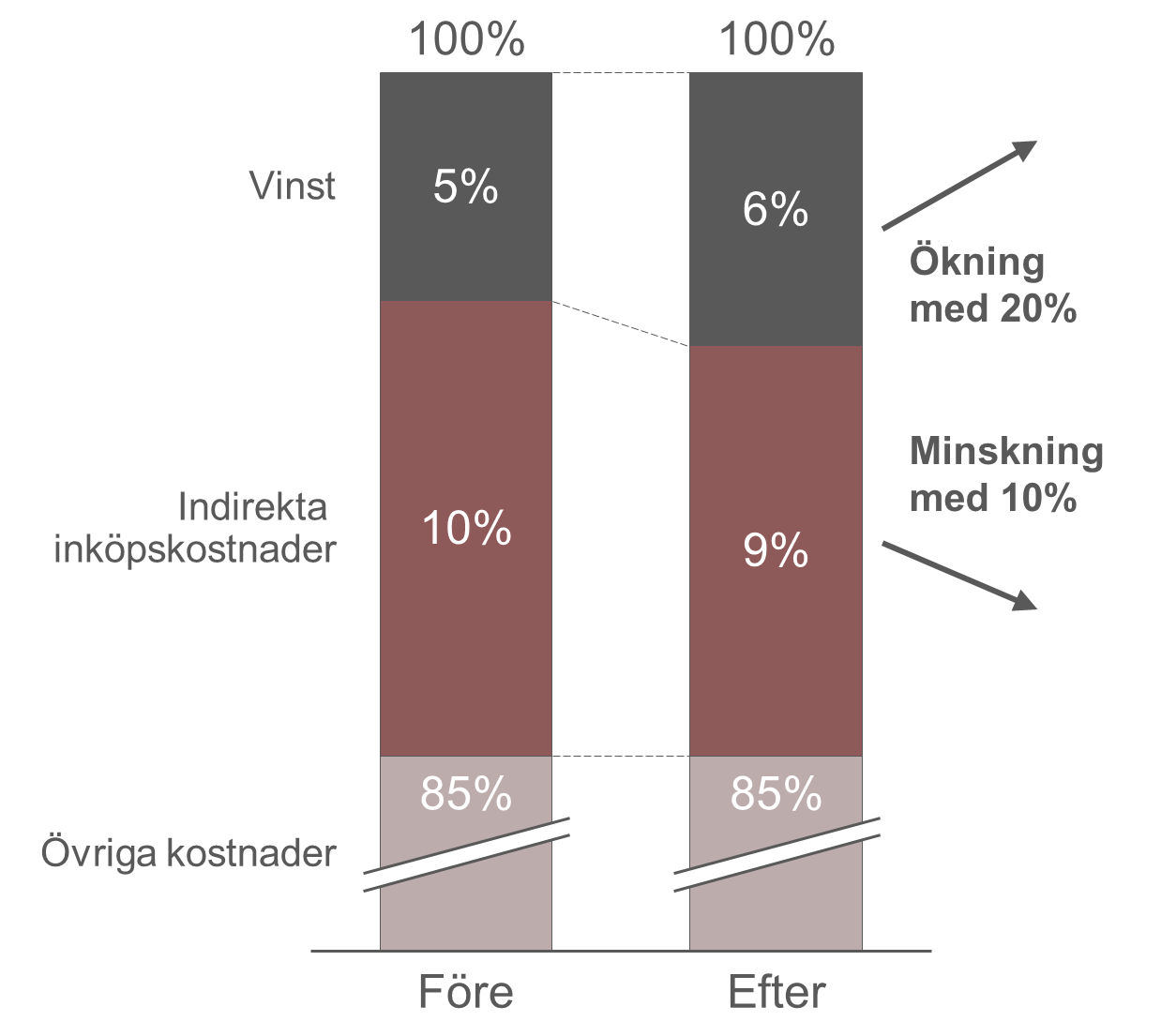

Indirekta inköpskostnader utgör ofta en betydande del av företagens kostnader, vanligtvis mellan 5-15% av omsättningen. En kostnadssänkning får därför stort genomslag på företagets vinst, se exemplet i Figur 1 ovan.

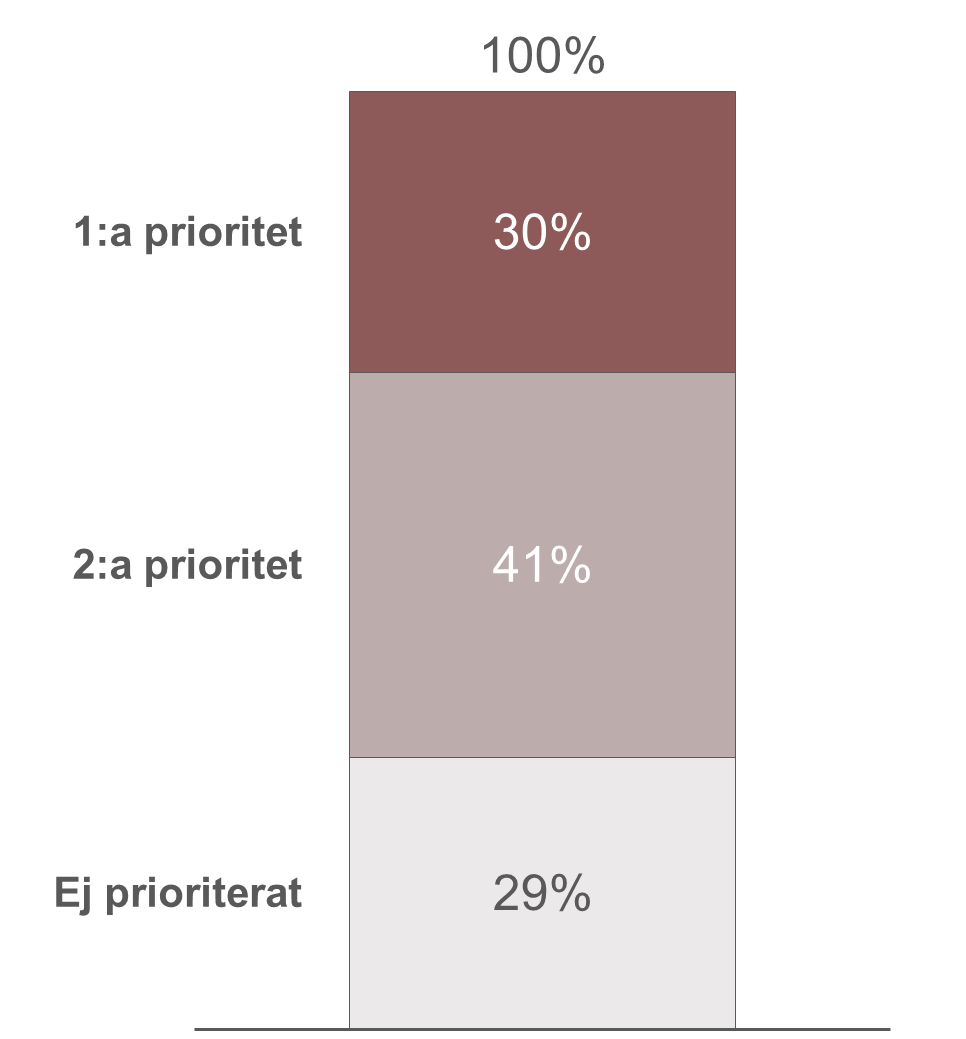

Trots att fokus på dessa kostnader har ökat under senare år, så har en stor andel bolag fortfarande inte det högst upp på företagsledningens agenda. Detta innebär att en större översyn inte prioriteras trots storleken på kostnadsbasen, se Figur 2 nedan. Därmed finns en stor potential till kostnadsreduktioner.

OTYDLIGT ÄGARSKAP, DECENTRALISERAD PROCESS

I vissa indirekta inköpskategorier, exempelvis kontorsmaterial, kan ägarskapet för kostnaderna vara otydligt. Inköpen initieras i många delar av företaget och övergripande kontroll blir därmed ofta mer begränsad.

Mognadsgraden kring hur inköpen operativt sker kan dessutom vara låg och i många fall saknas helt rutiner och processer. Detta kan leda till att exempelvis volymfördelar inte utnyttjas till fullo eller att leverantörer inte konkurrensutsätts alls.

SNABB EFFEKT I BÖCKERNA

Utöver besparingspotentialen gör tidsaspekten att indirekta inköpskostnader är attraktivt ur ett lönsamhetsperspektiv. Många åtgärder får effekt i böckerna direkt eller med relativt kort ledtid, ofta genom att man kan eliminera vissa inköp helt eller omförhandla priser.

ANGREPPSSÄTT FÖR ATT REDUCERA KOSTNADER

Det finns många metoder att använda för att genomföra reducering av kostnadsbasen, exempelvis:

- omförhandling, konkurrensutsättning

- minskning av volym

- förenklad kravspecifikation

- ändring av inköpsstrategi

- införande av inköpspolicies & -rutiner

För att få ut maximal effekt av varje åtgärd anpassas angreppssätt för respektive kategori och åtgärd beroende på dess nulägesituation. Ofta används en kombination av exempelmetoderna ovan, exempelvis konkurrensutsättning tillsammans med en förenklad kravspecifikation.

FAKTISKA KOSTNADSSÄNKNINGAR

När besparingsåtgärder väl är genomförda är det viktigt att säkra att resultatet leder till en reell sänkning av kostnaderna. Det är inte ovanligt att man använder sparade pengar till att istället köpa något annat som kan vara ”bra att ha” när det väl finns utrymme i budgeten.

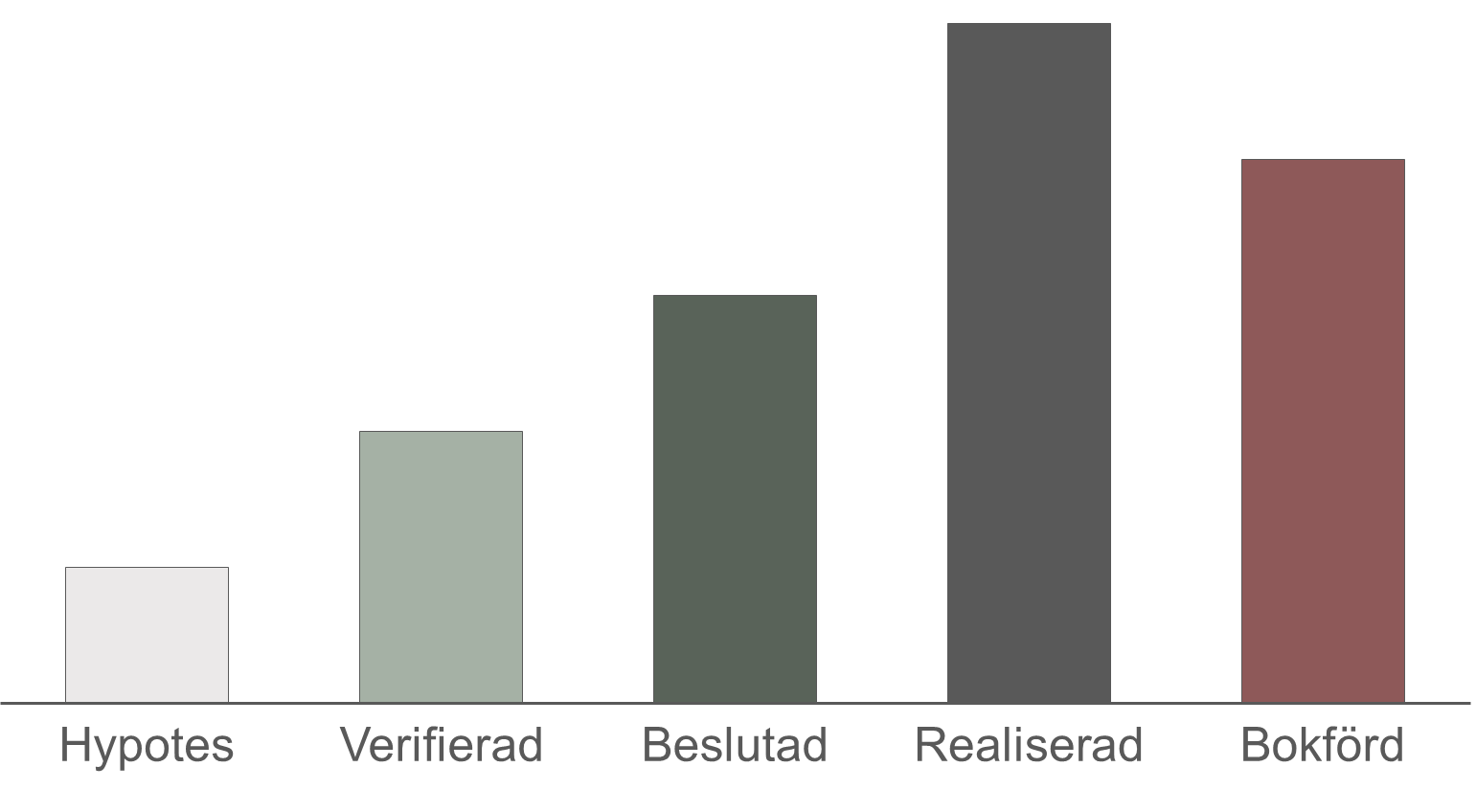

Med Axholmens enkla och strukturerade arbetssätt, se Figur 3 nedan, kan besparingar följas upp och reflekteras i budgeten.