Årets VD-studie visar en positiv syn på nästkommande år som är unik under VD-studiens 12 år. Aldrig förut har så många svarande VD:ar haft så hög tilltro till den makroekonomiska utvecklingen, samtidigt som det är ett historiskt högt fokus på tillväxt, med utökade investeringar och mål om både högre omsättning och lönsamhet.

Svenska företags utmaningar och fokusområden 2022

Studien

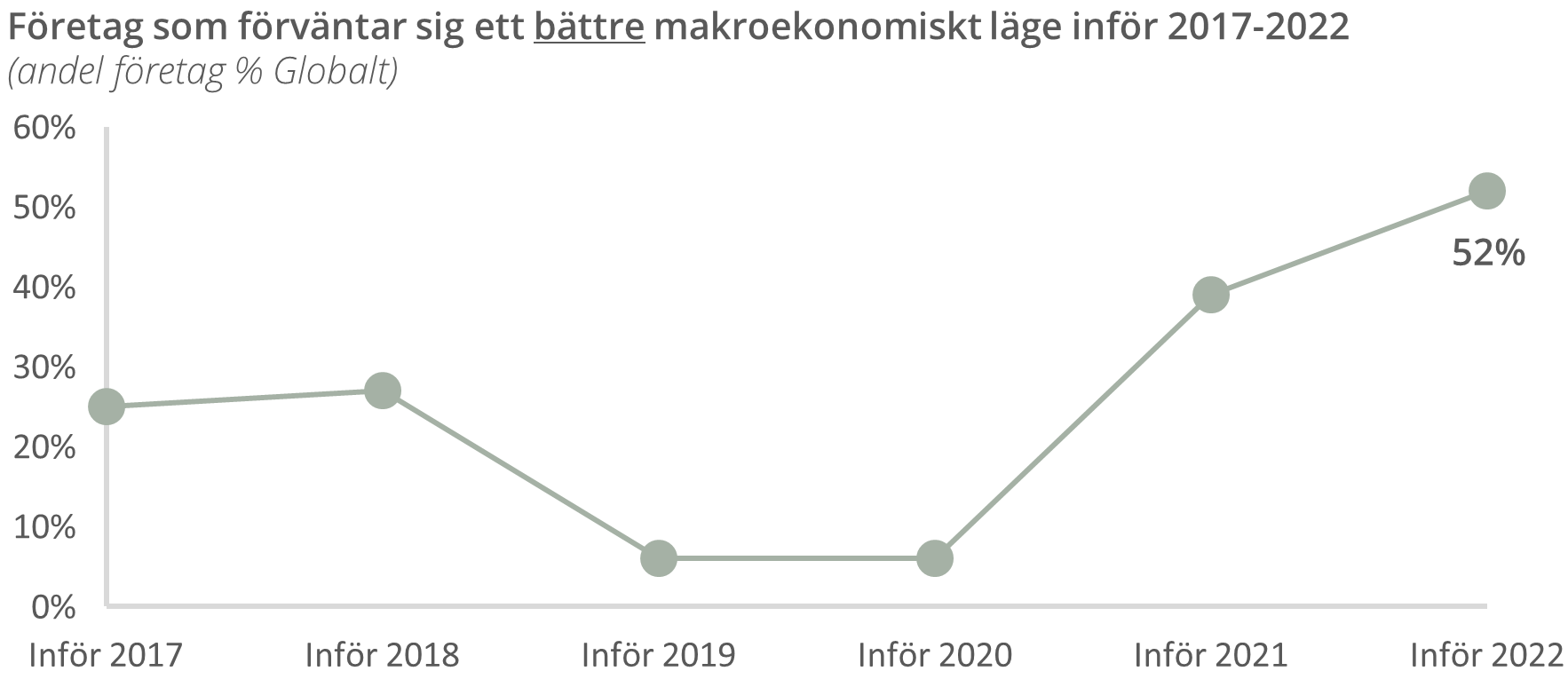

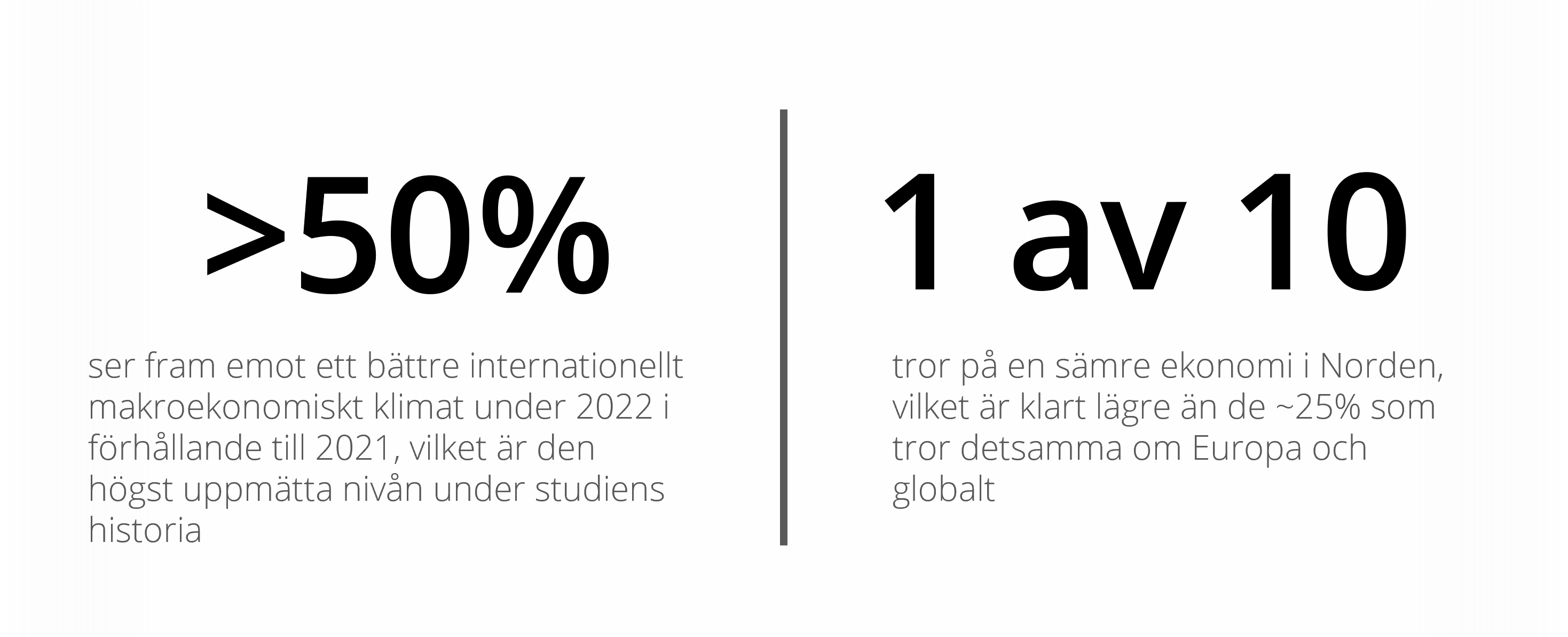

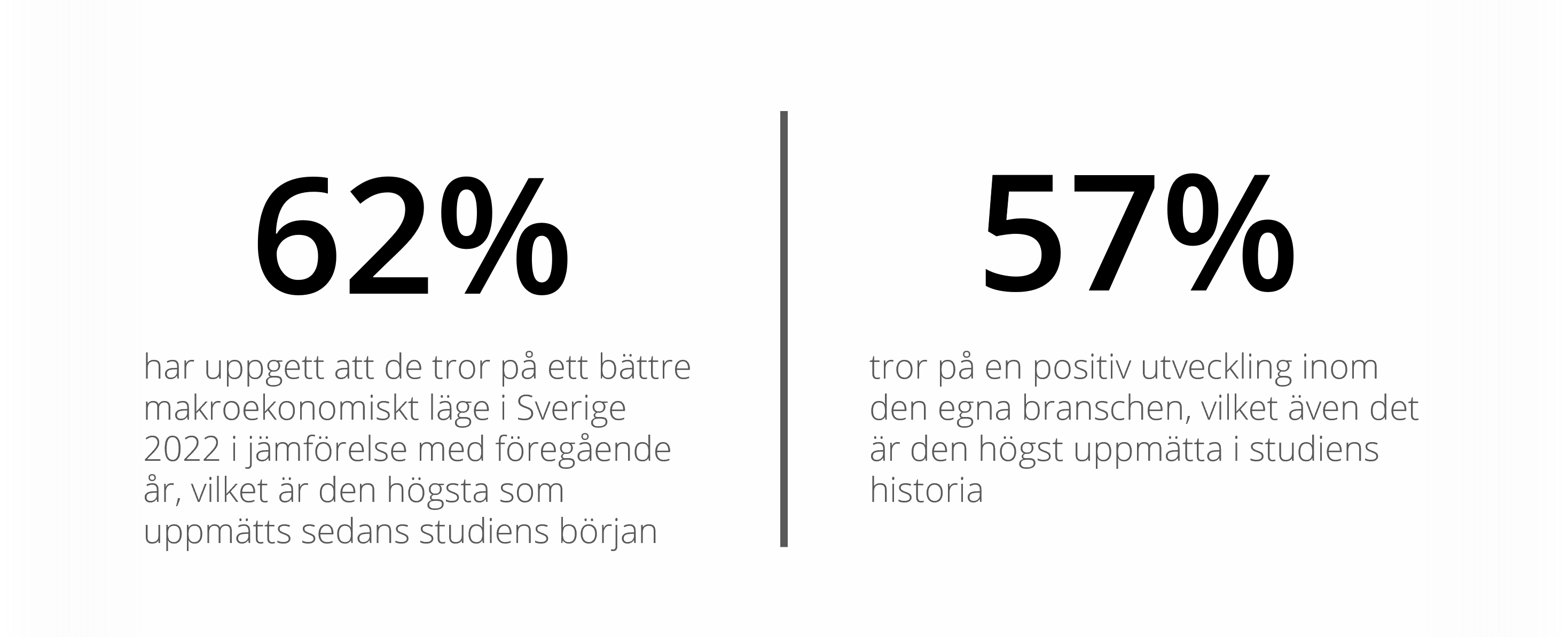

Andelen VD:ar med positiv syn på det makroekonomiska klimatet inför nästa år (jämfört med 2021) är den högst uppmätta i studiens historia

2022 kommer i hög grad att präglas av tillväxtinitiativ och investeringar

Bolagen har spänt bågen högt inför 2022 med ambitionen att öka både omsättning och marginal, vilket är utmanande

Väsentliga händelser efter att enkätsvaren samlats in

De flesta enkätsvar samlades in under slutet av oktober och början av november 2021, då smittspridningen av covid-19 i Sverige och världen legat på lägre nivåer under en period. Sedan oktober har antalet bekräftade fall av covid-19 gradvis ökat i Sverige, och i januari 2022 överstegs tidigare smittotoppar pådrivet av virusvarianten omikron. Samtidigt är beläggningen i Sverige i början av januari 2022, inom både intensivvård och övrig slutenvård, på en lägre nivå än under tidigare perioder av hög smittspridning som ett resultat av vaccinets effekt mot svår sjukdom.

Det är rimligt att tro att utvecklingen av covid-19 fortsatt kommer vara en stor osäkerhetsfaktor och ha påverkan på hur företagen löpande ser på det makroekonomiska läget, investeringar, personaltillväxt, med mera under resten av 2022. Det kommer bli intressant att följa om den stora optimism svenska Vd:ar gett uttryck för i enkätsvaren också återspeglas när 2022 väl summeras.

Stockholm, januari 2022

Executive summary – Svenska VD:ars syn på 2022 är präglad av stor optimism kring det makroekonomiska läget, investeringar, tillväxtsatsningar och personaltillväxt*

*Enkätsvaren samlades in under senhösten 2021 innan utbrottet av virusvarianten omikron

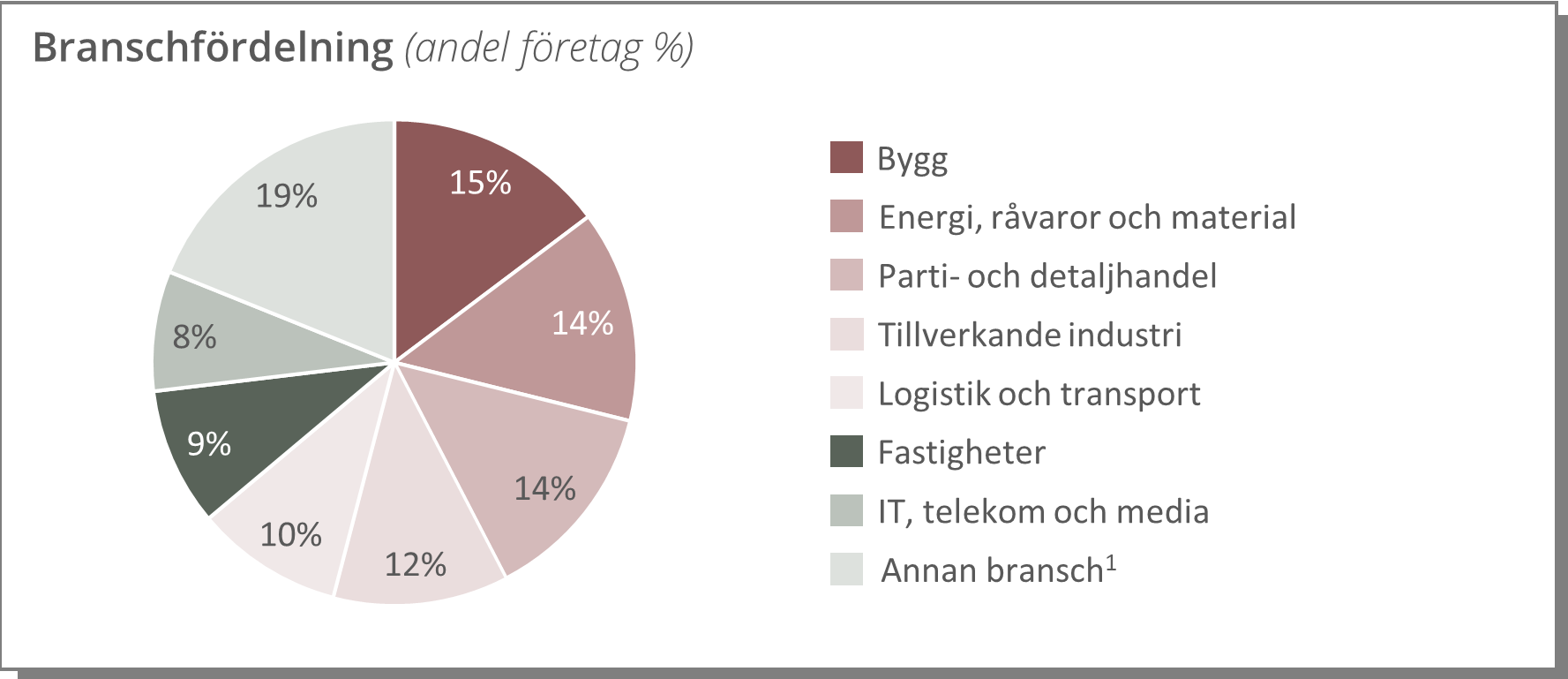

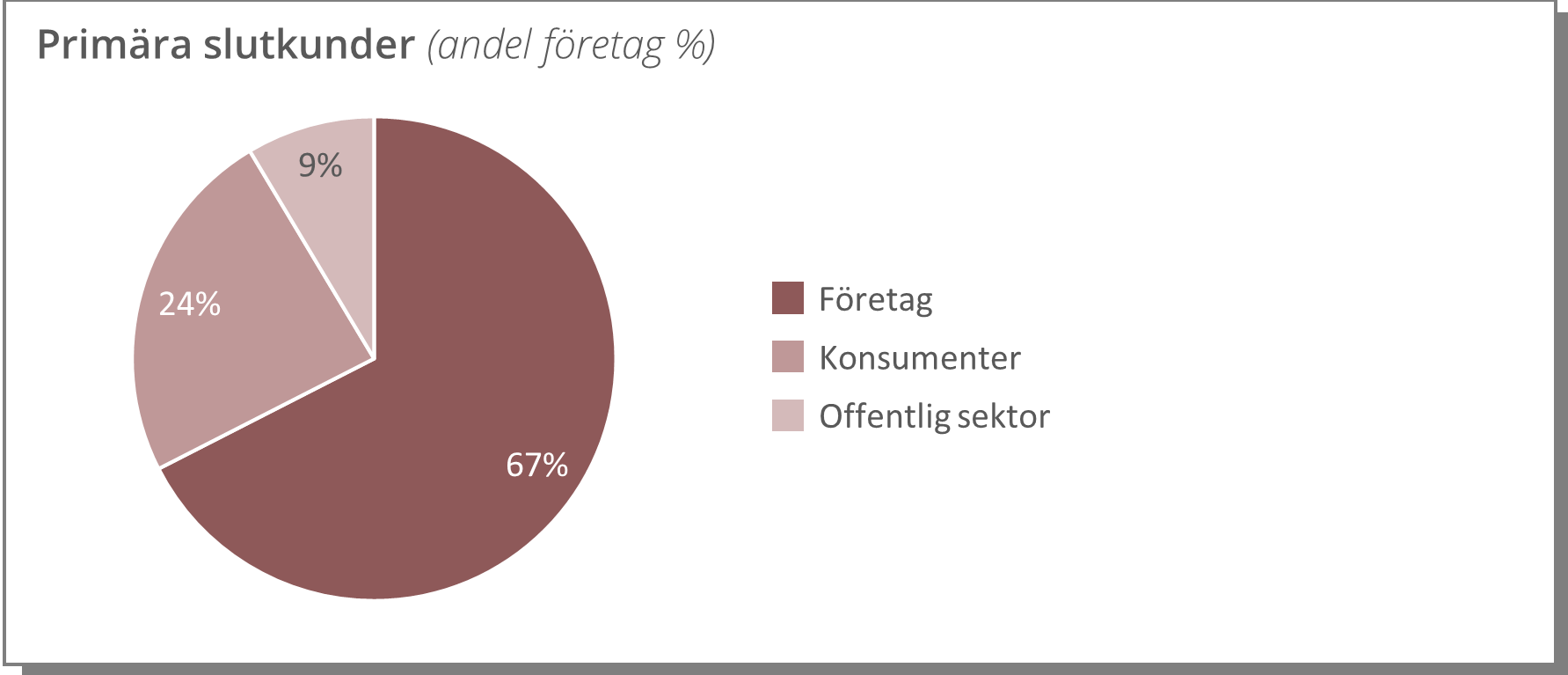

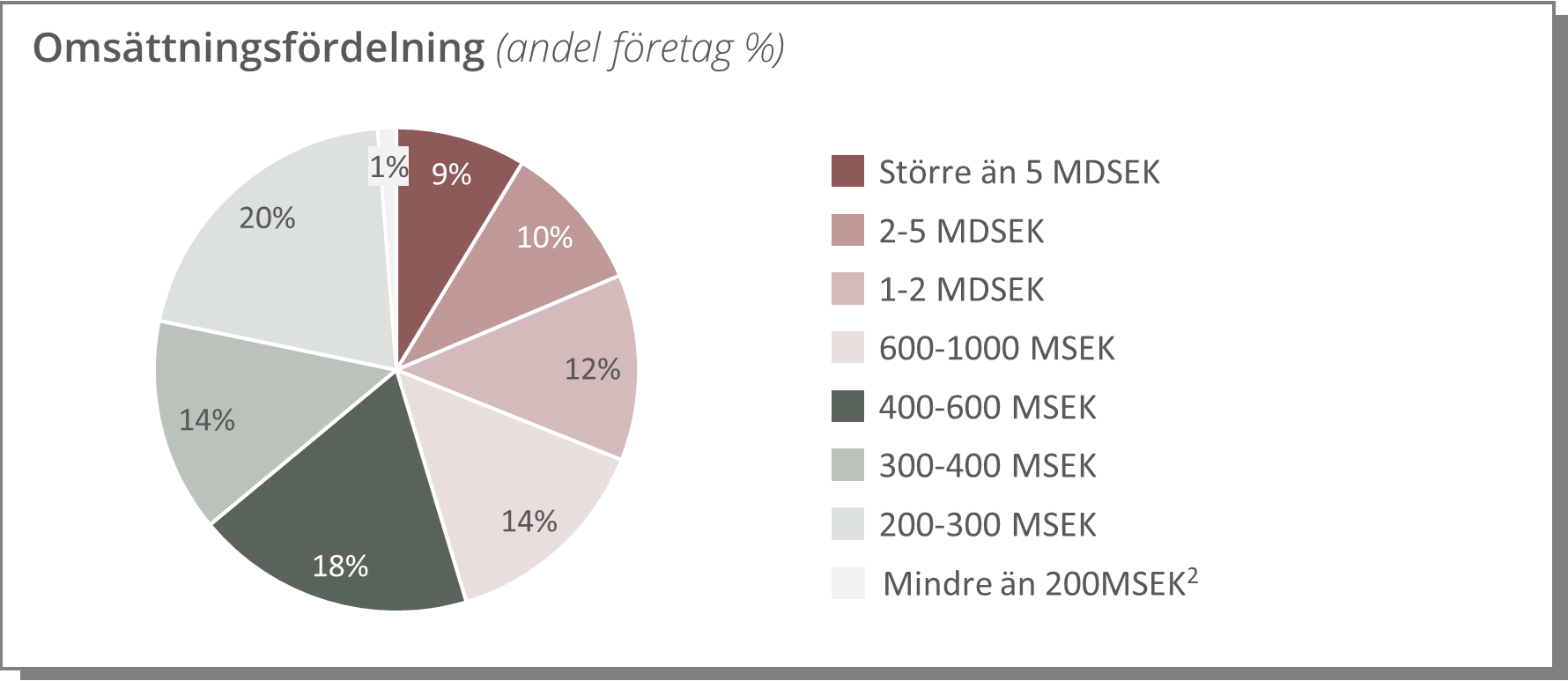

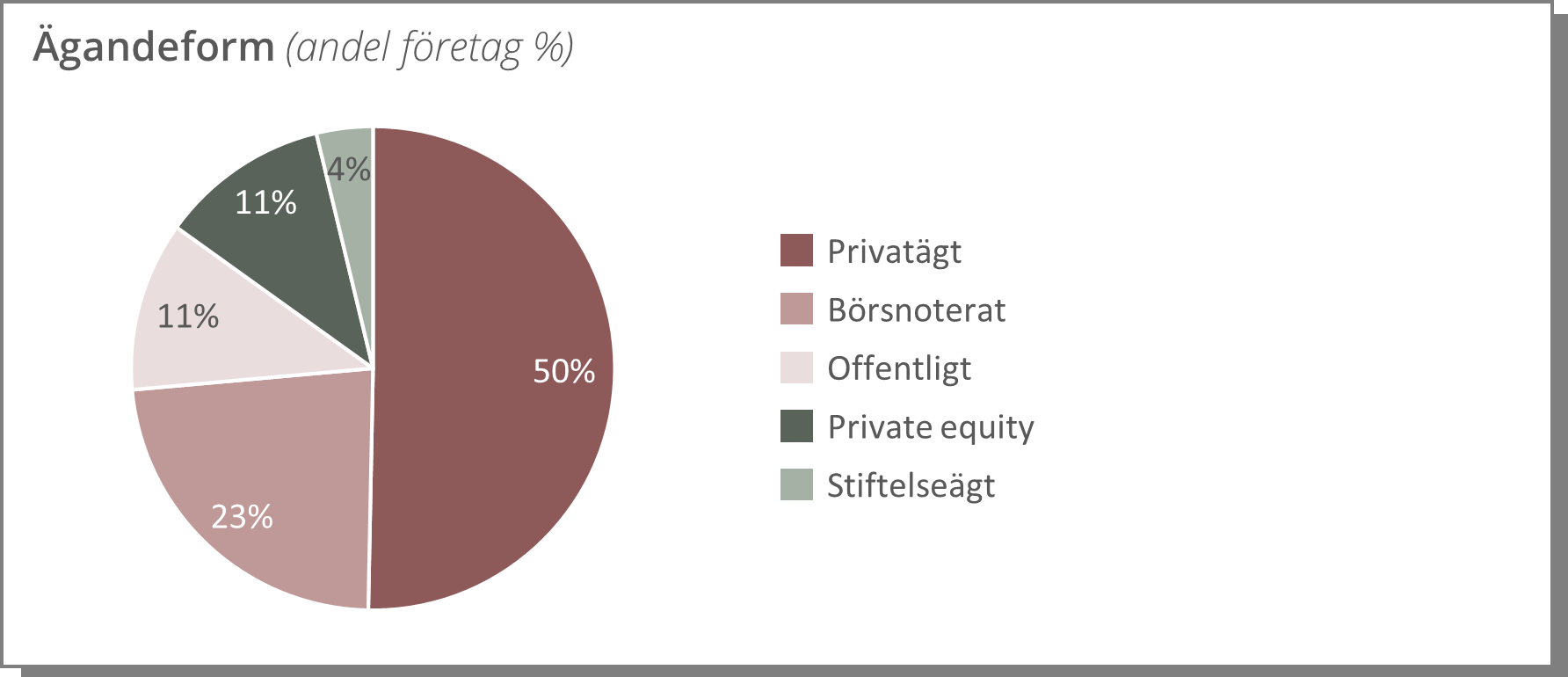

Översikt över svarande företag, sammansättningen liknar tidigare år

1) Andra branscher: Företagstjänster, Hälso- & sjukvård, Fordon, Livsmedel, Finans & försäkring, Läkemedel & biotech samt Hotell, turism & restaurang

2) Angivet i fråga om omsättning

Internationellt

Förväntningarna på det internationella makroekonomiska klimatet är höga inför 2022 – trots att det finns flera osäkerhetsfaktorer i omvärlden

>För två år sedan slog covid-pandemin till på allvar och betydande delar av näringslivet världen över pausades under hela 2020, både på grund av restriktioner och sviktande efterfrågan, men även den osäkerhet som kom med pandemin. Efter de två första vågorna och alltmer utbredda vaccinationer kunde Sverige och våra främsta handelspartners öppna upp igen, och vi såg ett 2021 som präglades av återhämtning

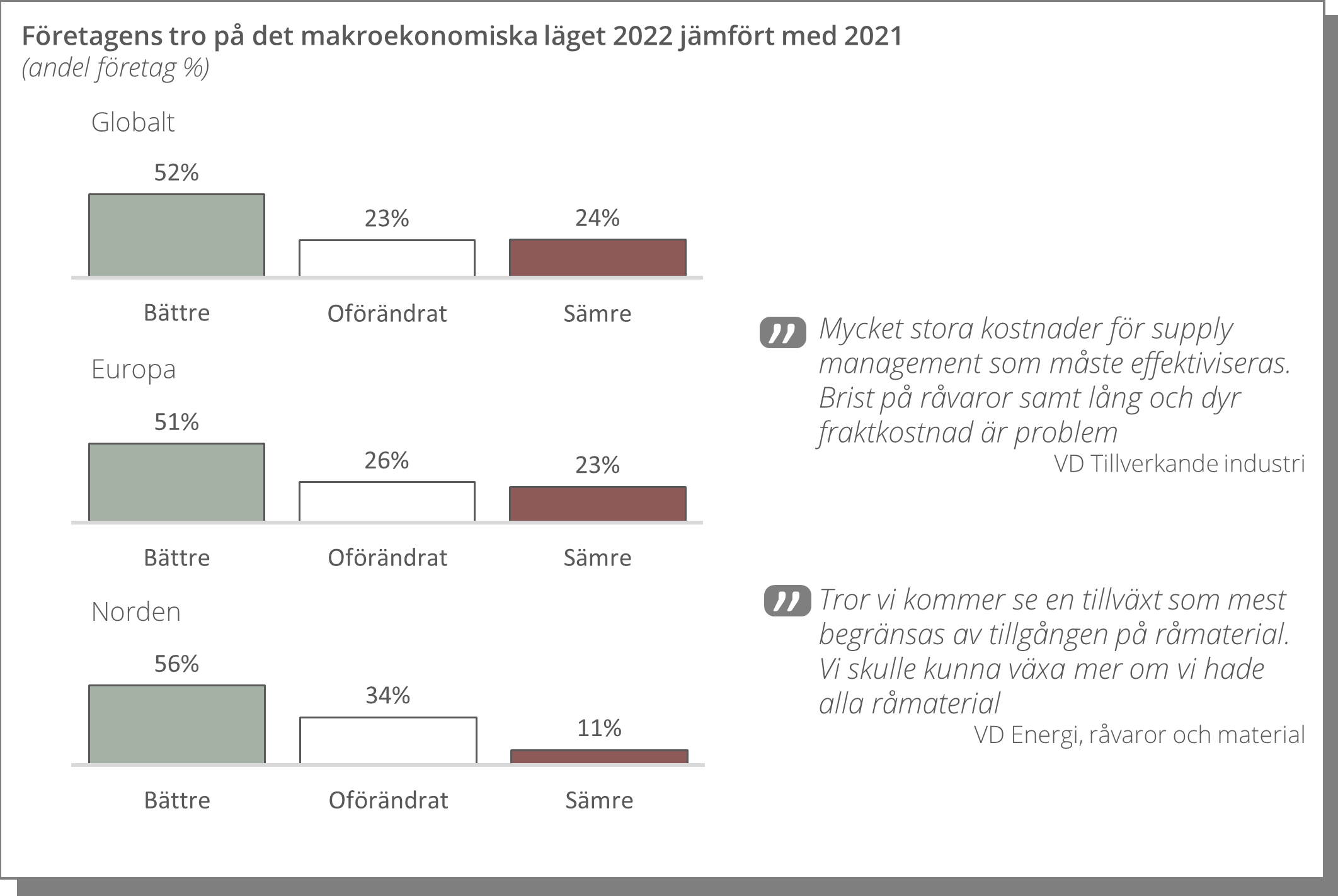

>2022 ser däremot ut att kunna bli ett år med full gas. Efter ett par år av sämre förutsättningar verkar nu bolagen ha stor tilltro inför nästa års ekonomiska utveckling, såväl globalt som i Europa och Norden – där andelen svarande som förväntar sig ett bättre makroekonomiskt klimat nästa år är den högsta som uppmätts för alla geografier sedan studiens start

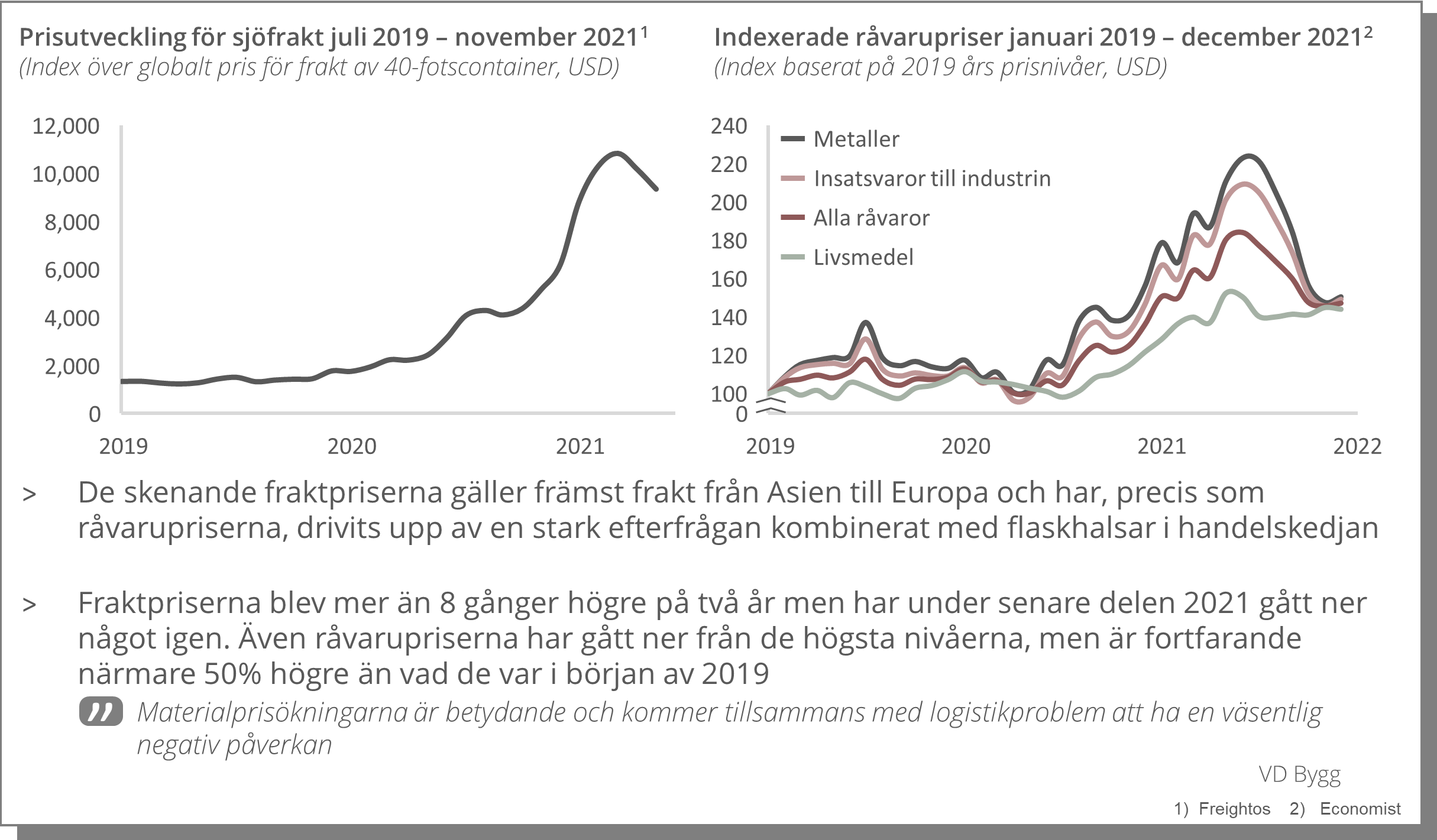

>Förväntningarna är höga trots att det fortfarande finns en hel del osäkerhet i omvärlden. Covid-pandemin är ännu inte över, det uppkommer nya mutationer med okända egenskaper vilket gör det svårt att förutspå framtida sjuktal och restriktioner. Därtill är världens värdekedjor i gungning och råvaru- och containerpriserna är höga, som tillsammans med brist på rätt kompetenser kan vara hinder för att uppnå den tillväxt som bolagen önskar

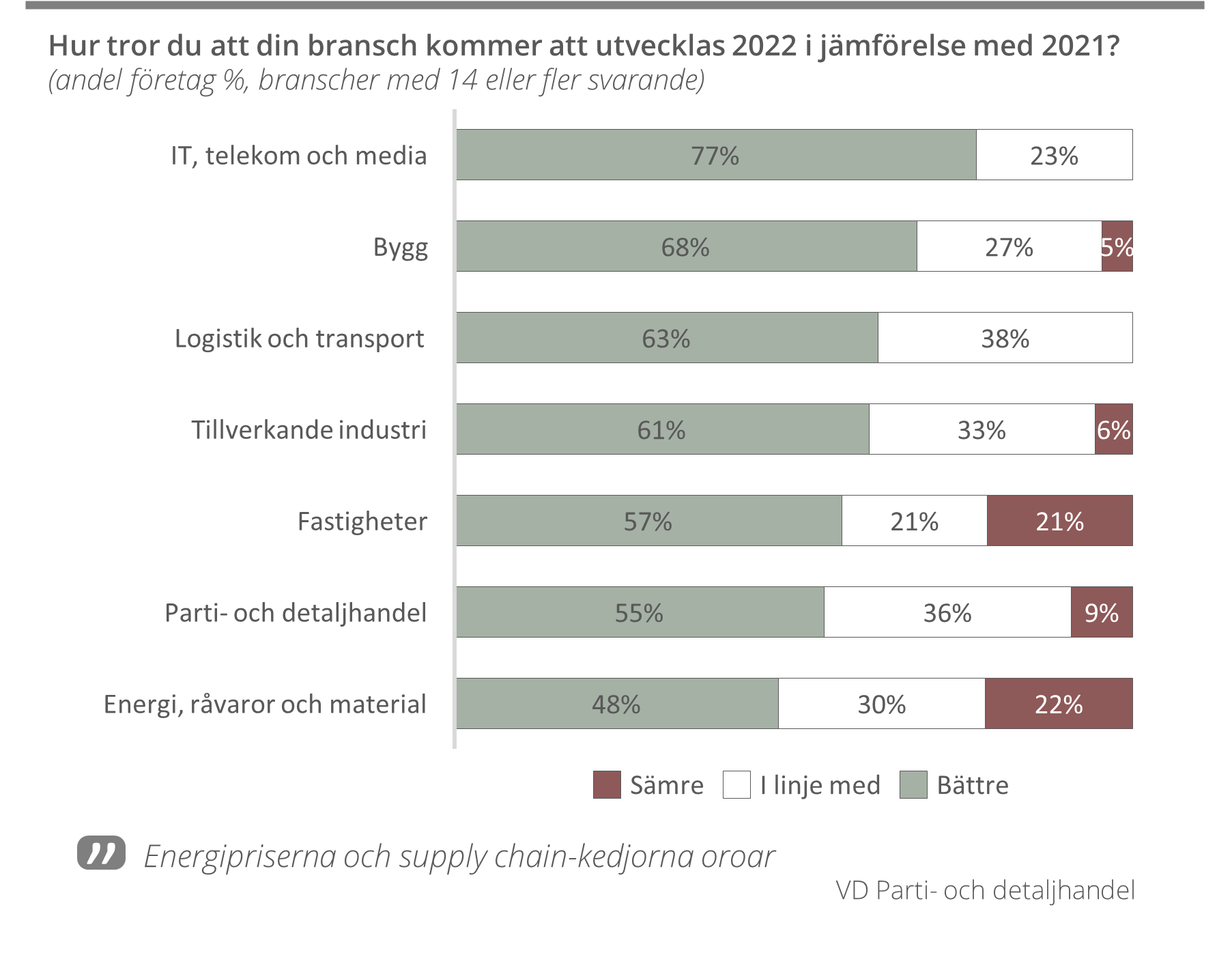

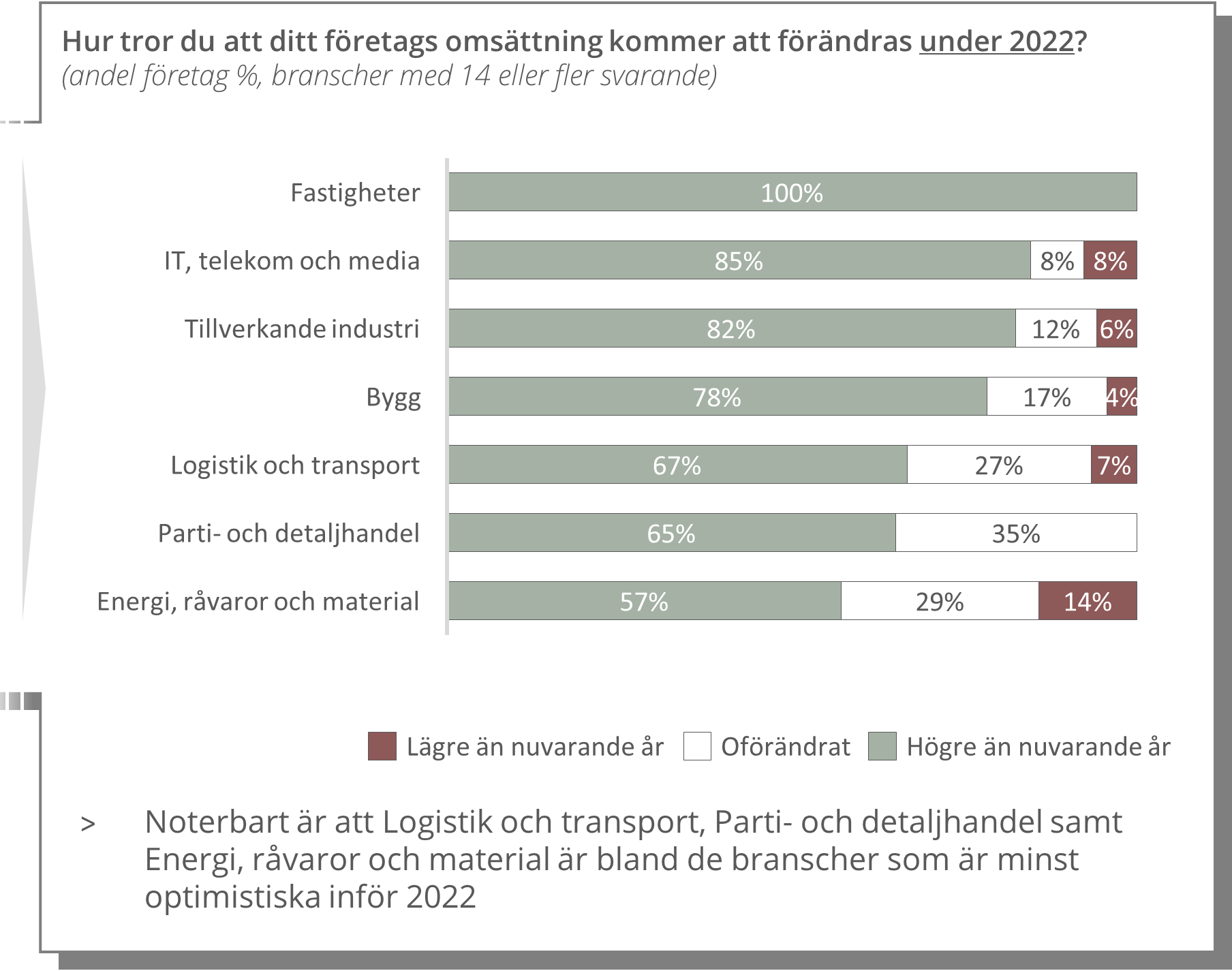

Parti- och detaljhandeln samt Logistik och transport är bland de branscher som ser mest positivt på utvecklingen, vilket förmodligen kan förklaras av att de har haft ett tufft år med restriktioner och leveransproblem. Energi, råvaror och material är bland de mer negativa branscherna, vilket skulle kunna bero på att råvarupriserna eventuellt passerat sin högsta punkt och är på väg ner

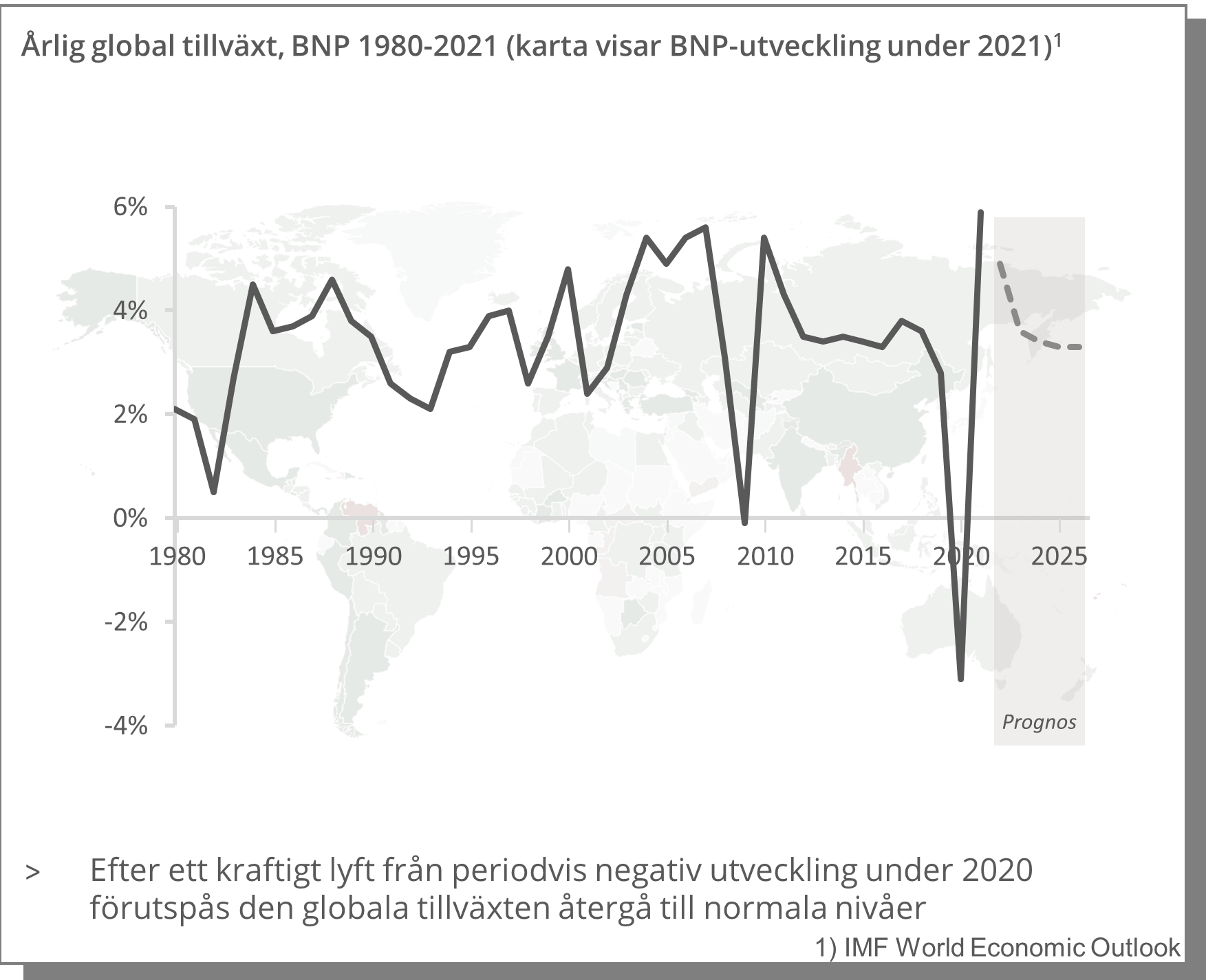

Efter en stark återhämtning stiger fortsatt tron på tillväxt, med fler än någonsin som tror på en förbättrad global makroekonomi

Den globala ekonomiska utvecklingen visade en stark positiv rekyl efter pandemins tidiga faser…

…och en rekordhög andel av svarande VD:ar tror på ett ännu bättre makroekonomiskt klimat internationellt 2022

Sverige

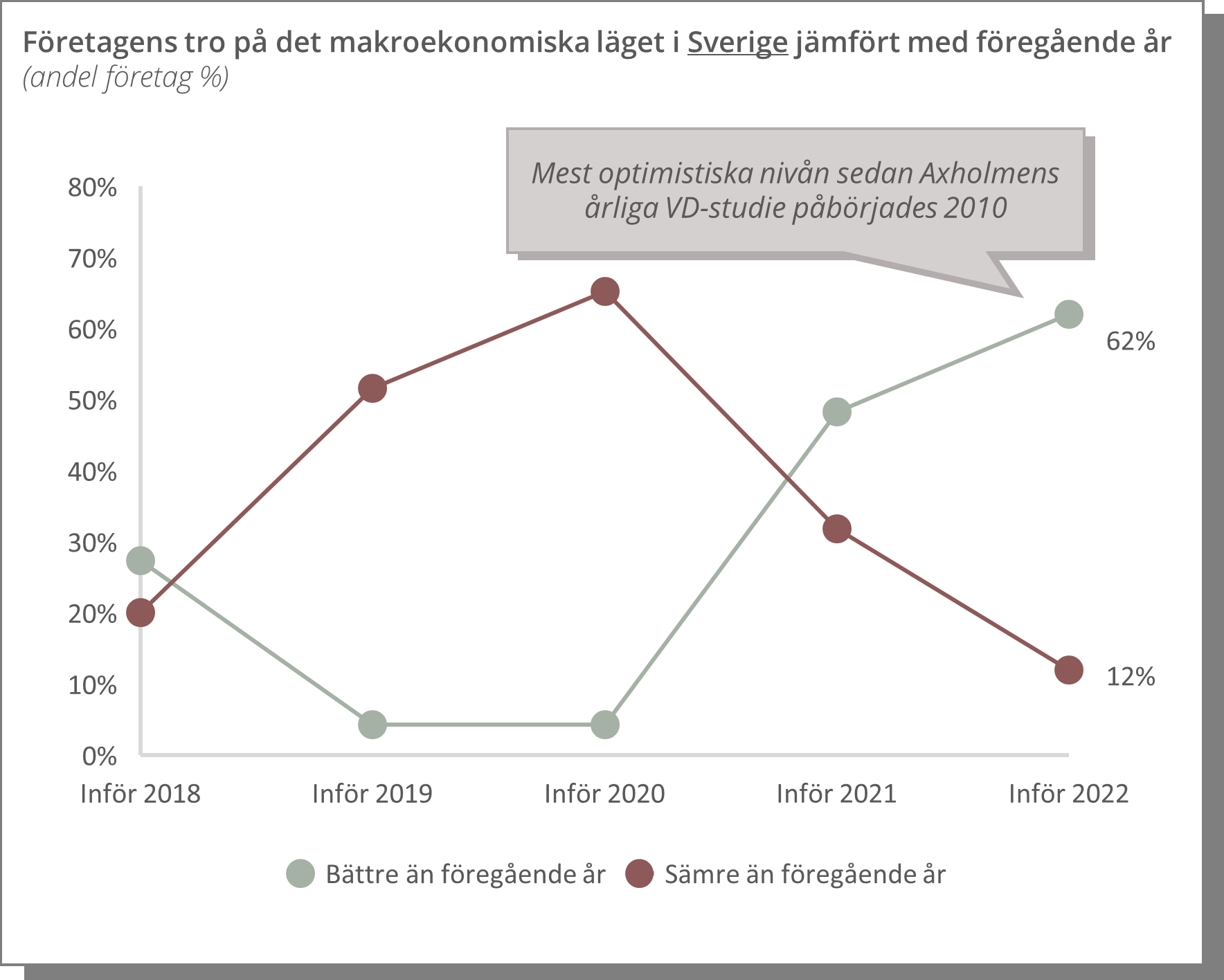

Även i Sverige tror svarande VD:ar på en starkare ekonomi, med rekordmånga som ser en positiv utveckling inför 2022

Efter pandemins initiala påverkan på svenska ekonomin har utvecklingen varit mer positiv…

…och svarande VD:ar tror på en fortsatt stark utveckling under 2022

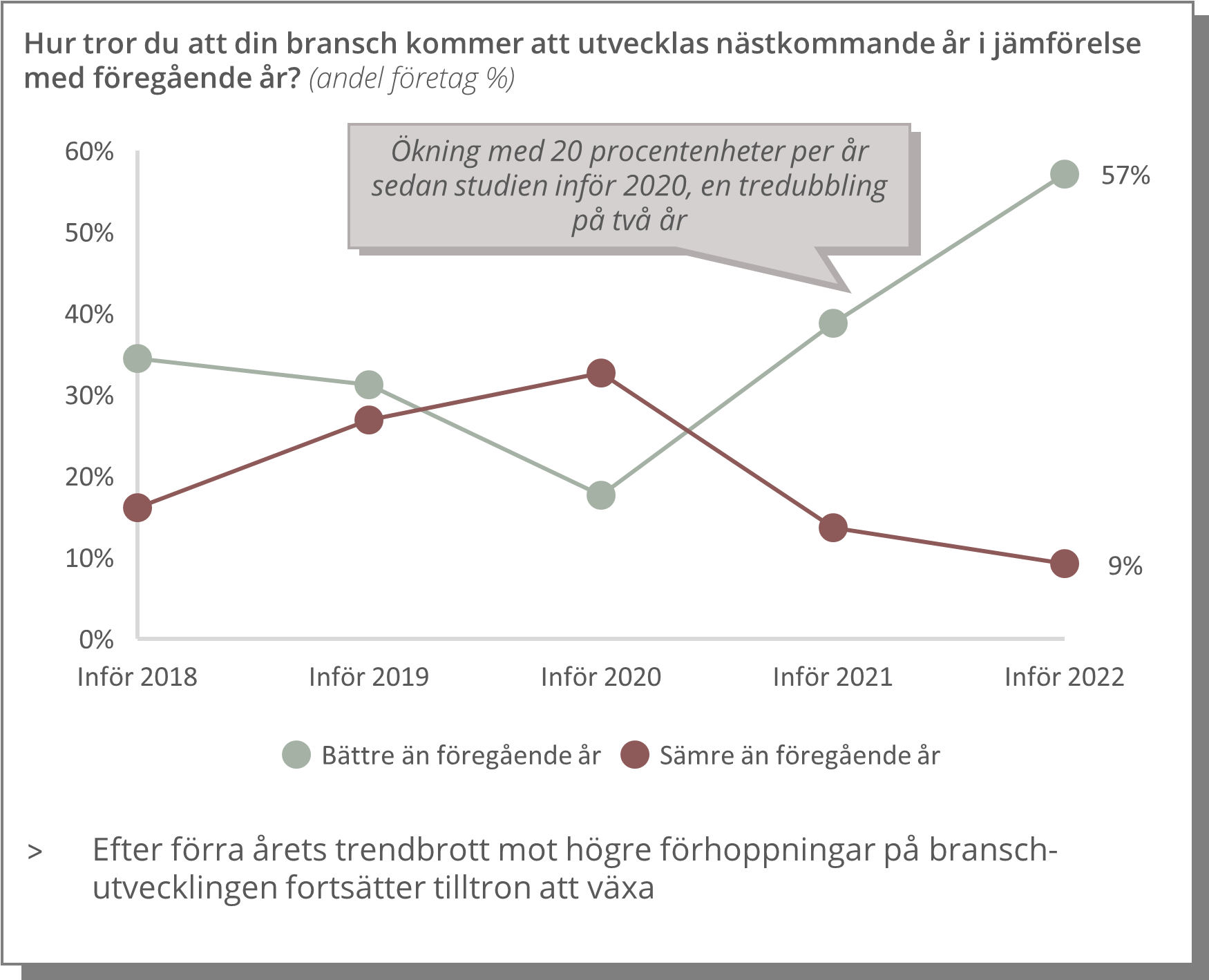

Tron på ekonomin speglas generellt i förväntningarna på den egna branschen – med en starkt positiv syn, men det varierar mellan branscher

Antalet som tror på positiv utveckling i den egna branschen inför 2022 är den högsta uppmätta hittills…

…men alla är inte lika optimistiska och skillnaden mellan olika branscher är tydlig

Samtidigt finns det en överhängande oro för oförutsägbarhet i värdekedjorna samt brist på tillgängliga råvaror

Globala frakt- och råvarupriser har stigit kraftigt under 2021, och utvecklingens påverkan på svenska bolag är något som flera VD:ar utryckt oro över

Vi ser att det över hela världen finns hög optimism inför nästa år, med stark efterfrågan och gott tryck i ekonomin drivet av låga räntor. Den här typen av mätningar brukar vara rätt träffsäkra för hur tillväxten kommer se ut de kommande 2-3 kvartalen, så vi bör nog se företagens svar som huvudscenario för ekonomin under stora delar av 2022

Leveransbrist och höga fraktpriser är två av de stora utmaningarna som många företag kommer att behöva brottas med ett tag till. De två hänger ihop och kommer från störningar i leveranskedjorna under pandemin, men även från att hushållen ändrat sina konsumtionsmönster och efterfrågar mer varor och mindre tjänster

Leveransbristen bör ses som huvudförklaringen till att vi just nu ser en hög inflation, som även om den bedömts vara tillfällig har pågått längre än vad man först trodde. Högre priser spiller över från utlandet och höga energipriser sprider sig till produktion och konsumentpriser. Mycket talar för att inflationen kommer ge med sig under 2022 men den kan ändå bita sig fast längre än många hoppas

Johan Javeus, SEB Chefstrateg

Företagen

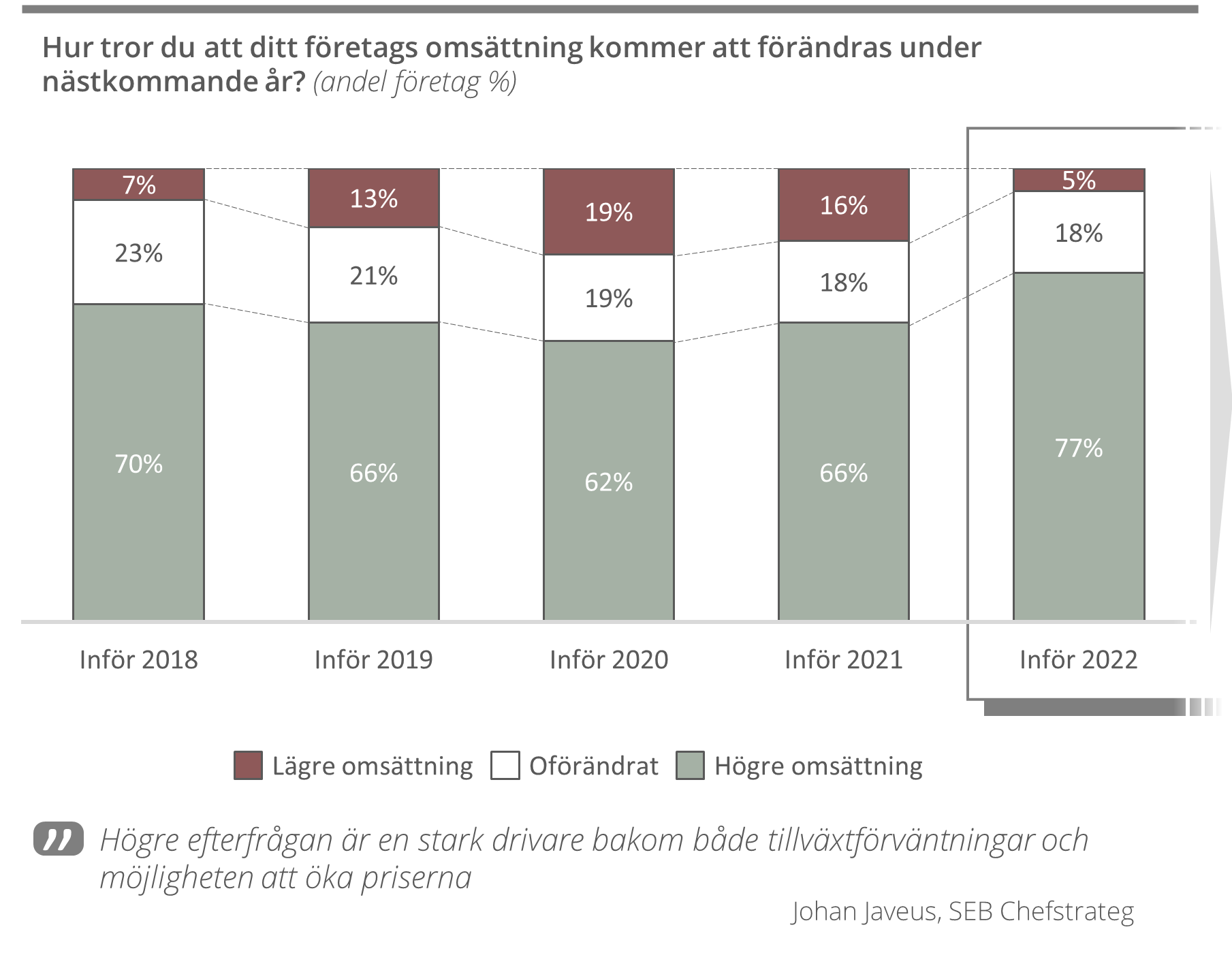

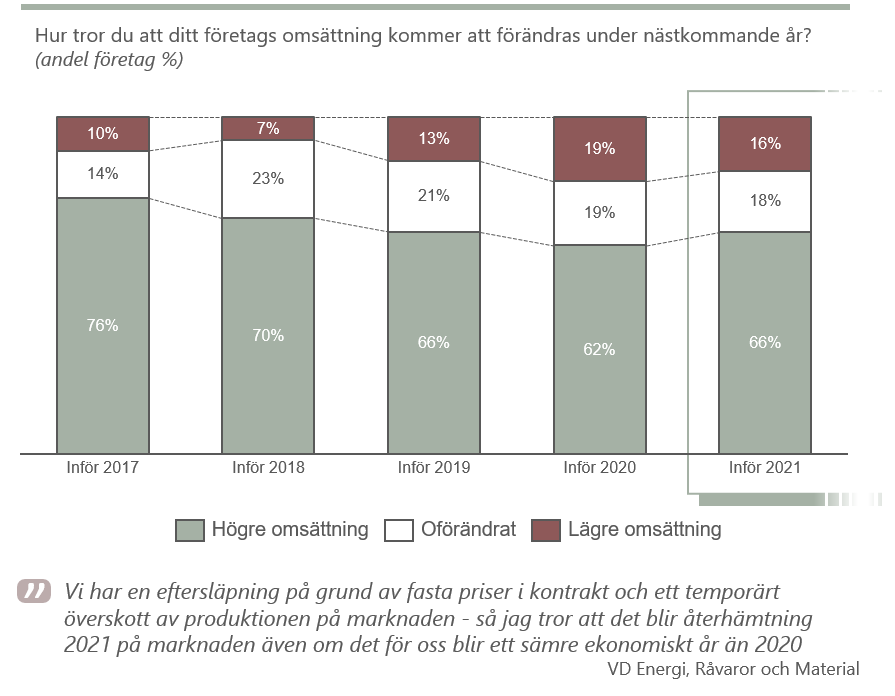

De svarande är väldigt positiva gällande det egna bolagets omsättning inför 2022, med en historiskt hög andel som tror på en ökning

Inför 2022 fortsätter trenden med högre förhoppningar på ökad omsättning, där hela 77% har en positiv syn…

…men även här varierar det mellan branscher

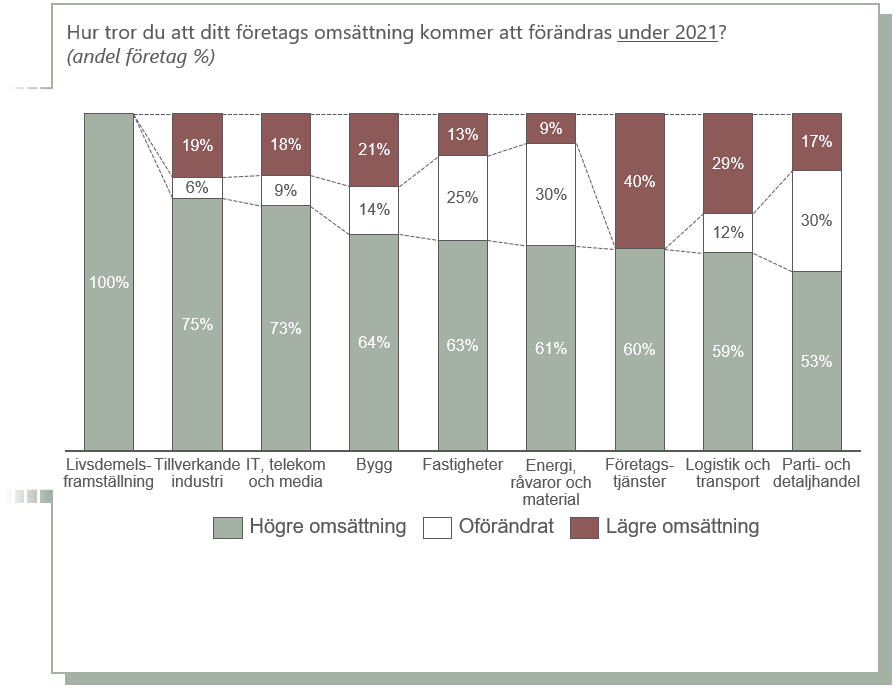

De svarande är också generellt optimistiska kring utvecklingen av det egna bolagets omsättning inför 2021, oavsett vilken bransch de tillhör...

Inför 2021 finns en ökad tro på högre omsättning, vilket är ett trendbrott från de senaste årens nedgång

Tilltron till positiv omsättningsutveckling i det egna bolaget är ovanligt samstämmig över branscherna inför 2021

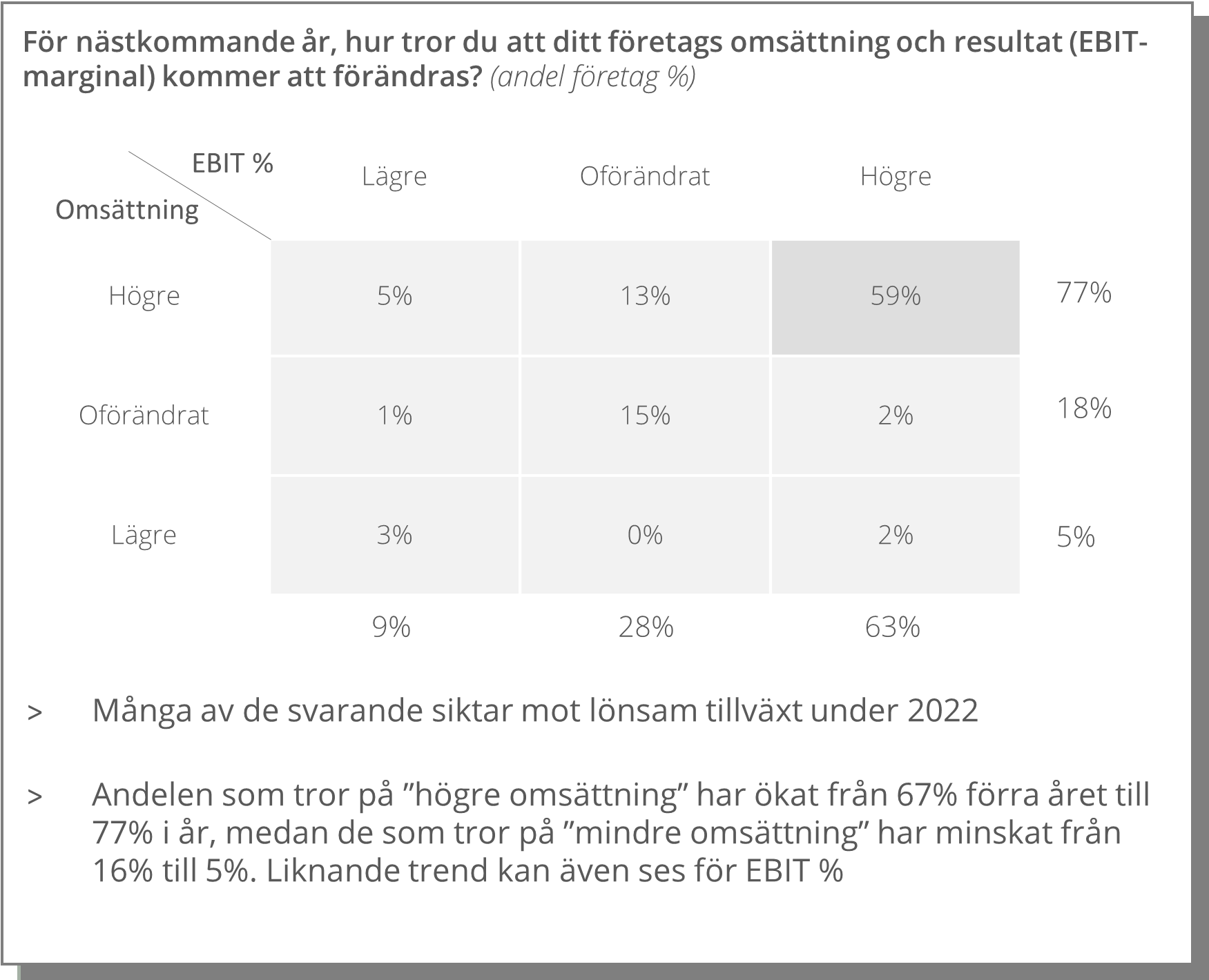

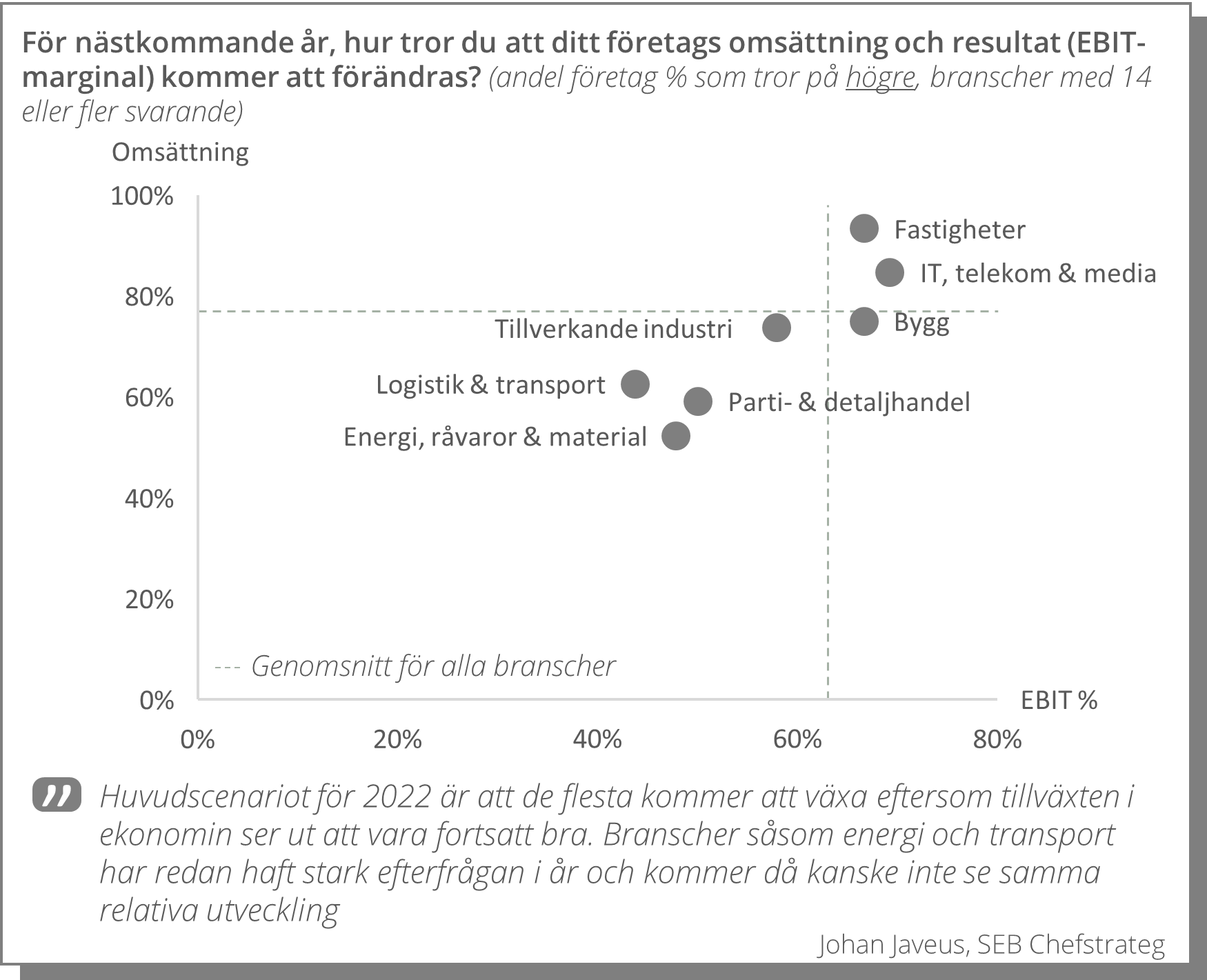

En klar majoritet ser fram emot både högre omsättning och bättre marginal – även om bilden mellan branscher varierar

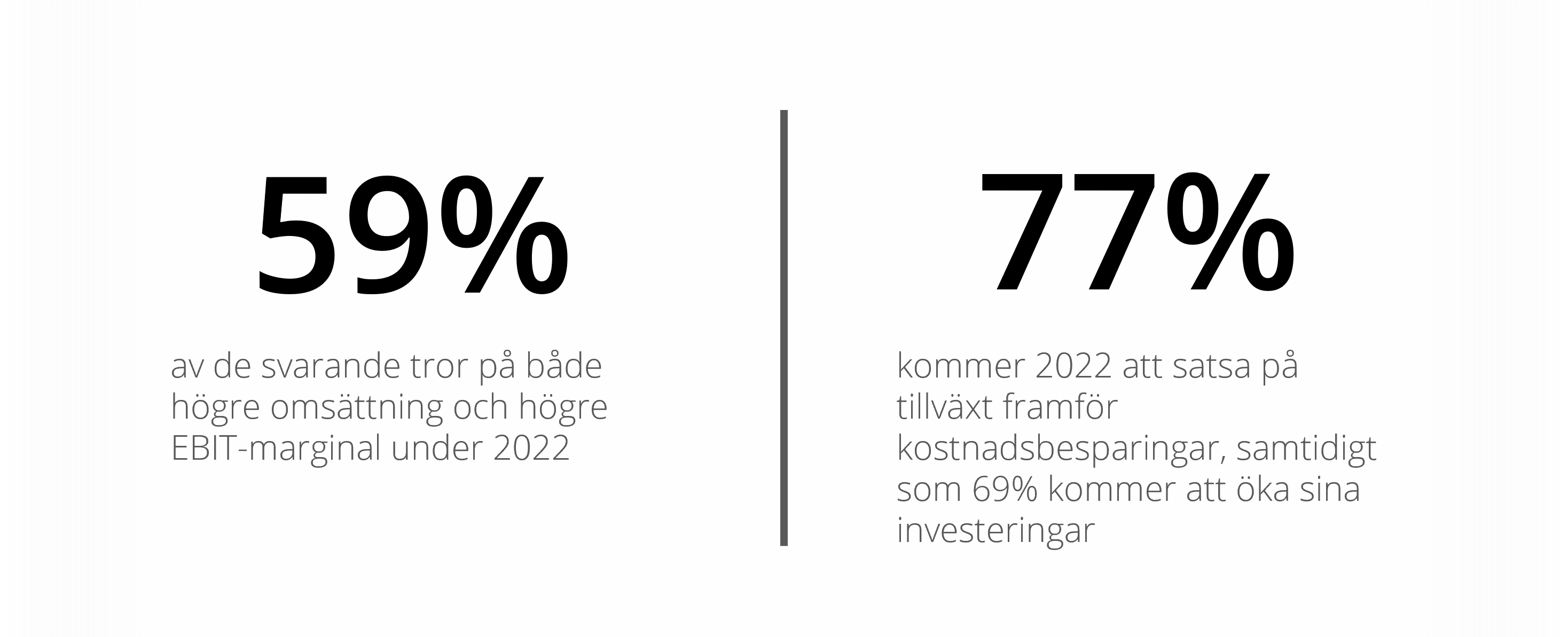

59% av de svarande tror på både ökad omsättning och EBIT-marginal 2022…

…med en stor spridning mellan branscher

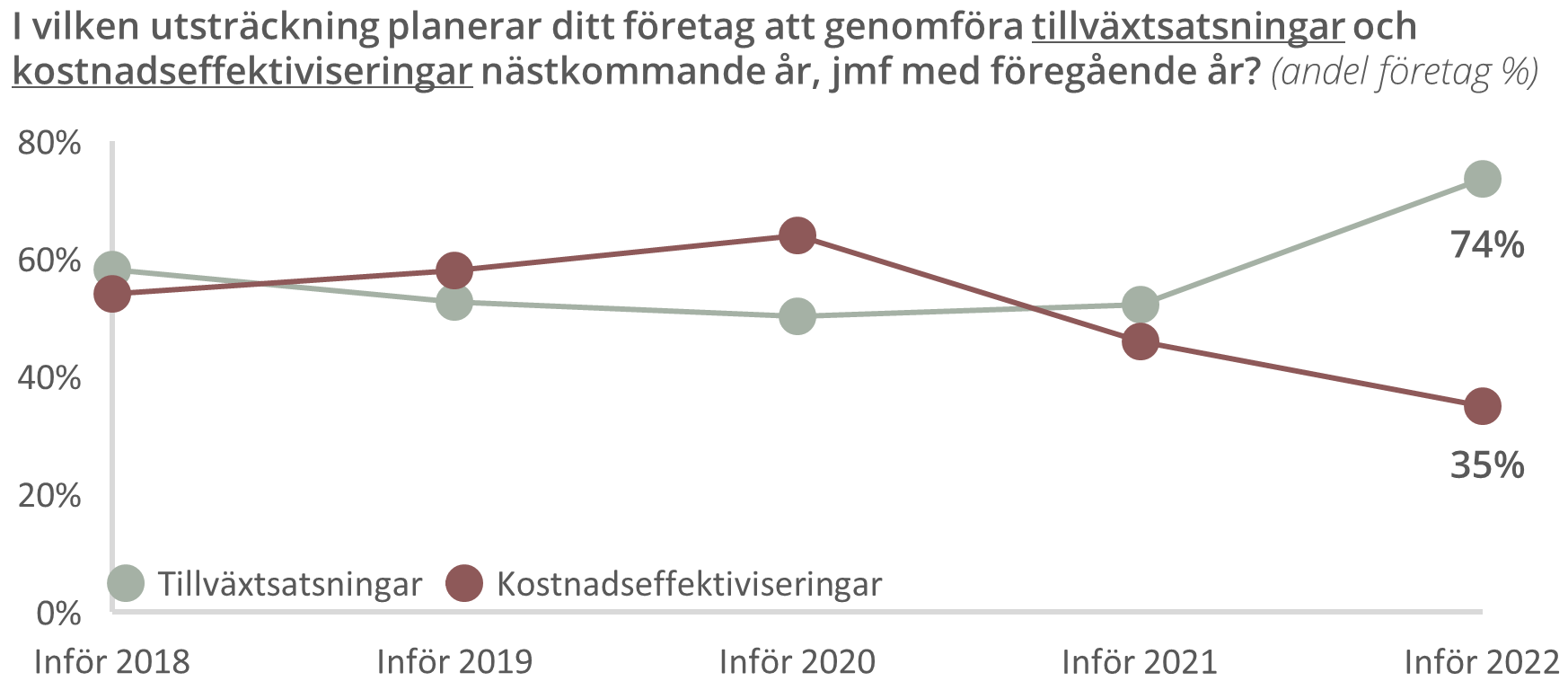

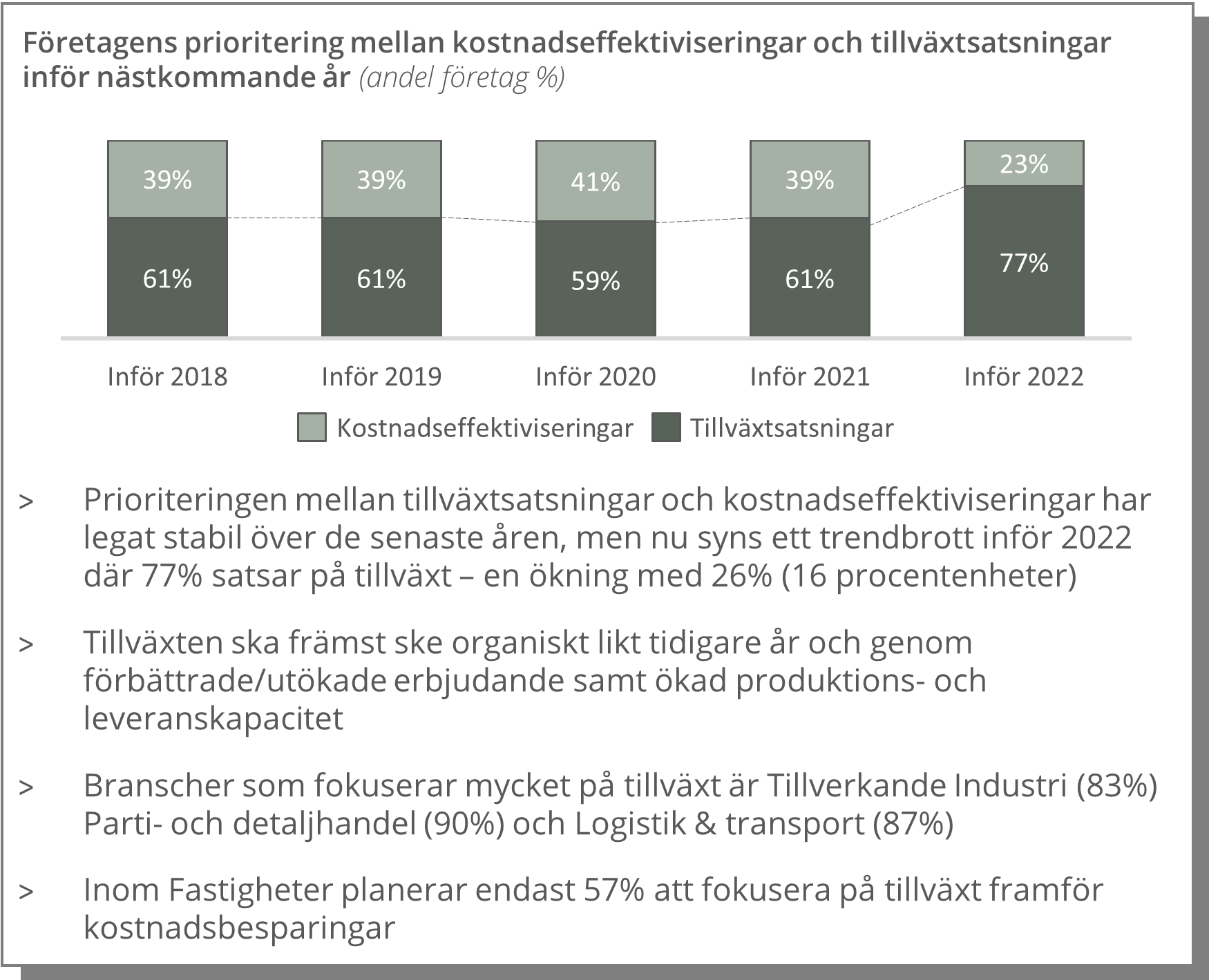

Den optimistiska framtidssynen märks även i att det är ett historiskt högt fokus på tillväxt bland de svarande

Över tre av fyra svarande prioriterar tillväxtsatsningar före kostnadseffektiviseringar inför 2022…

…vilket speglas i de initiativ som de svarande planerar att genomföra

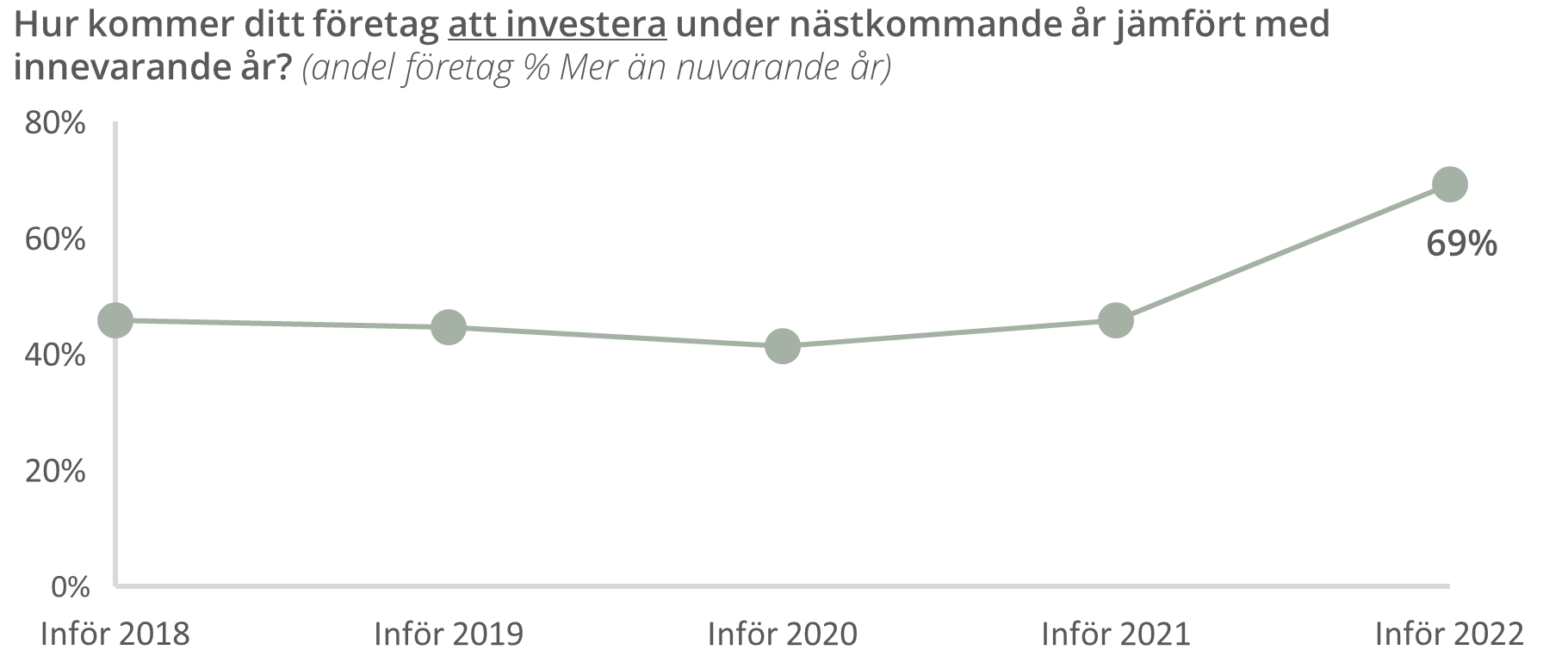

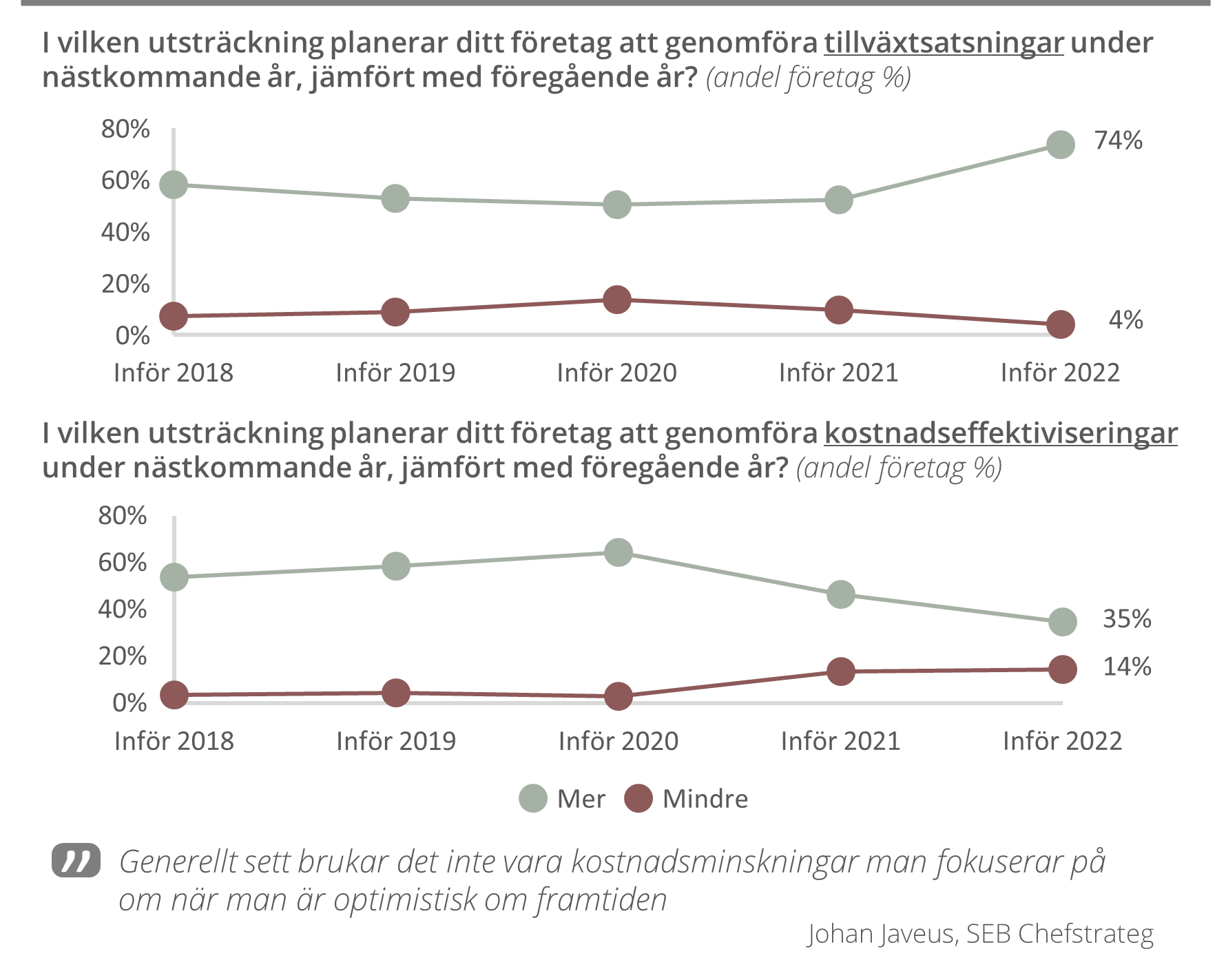

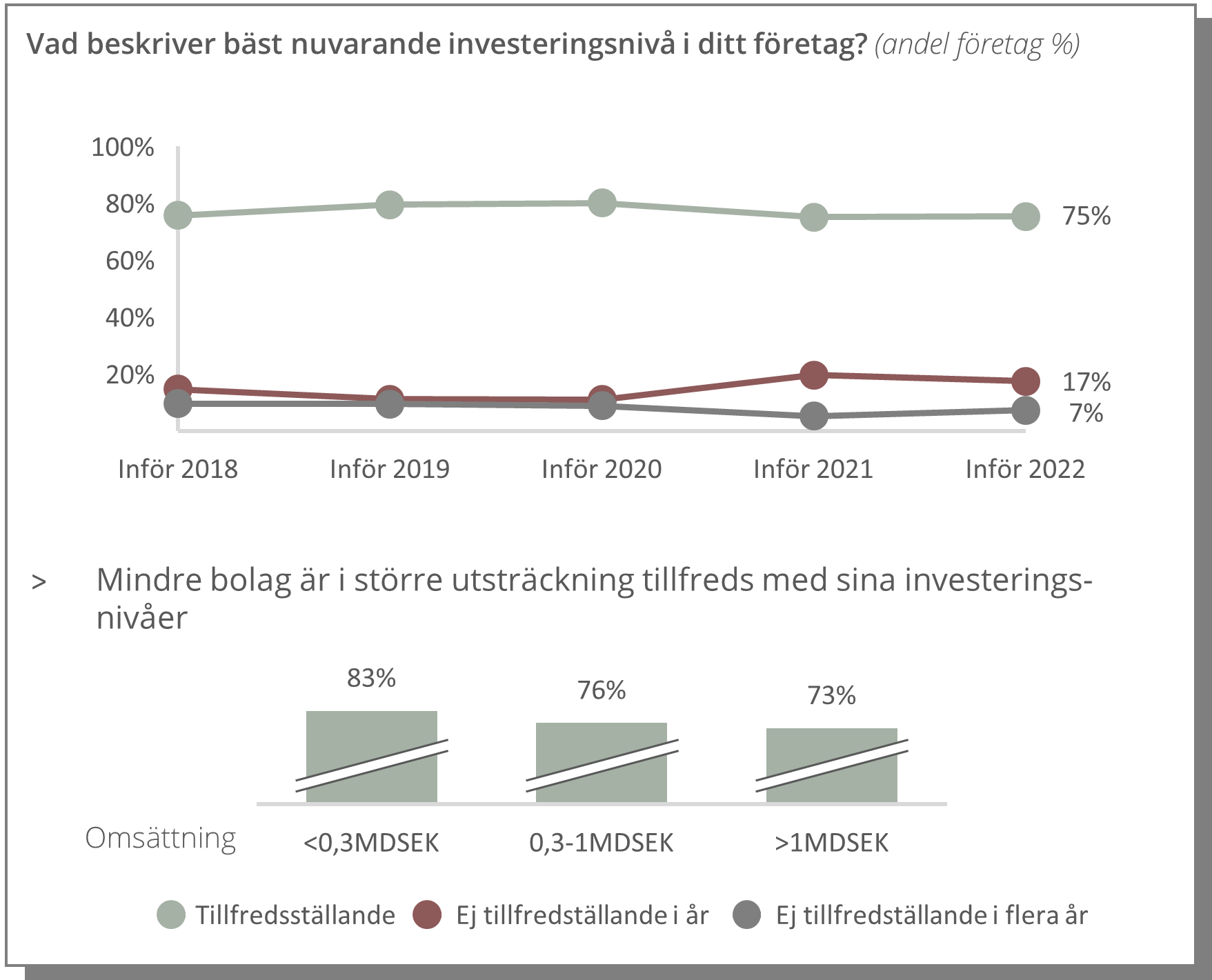

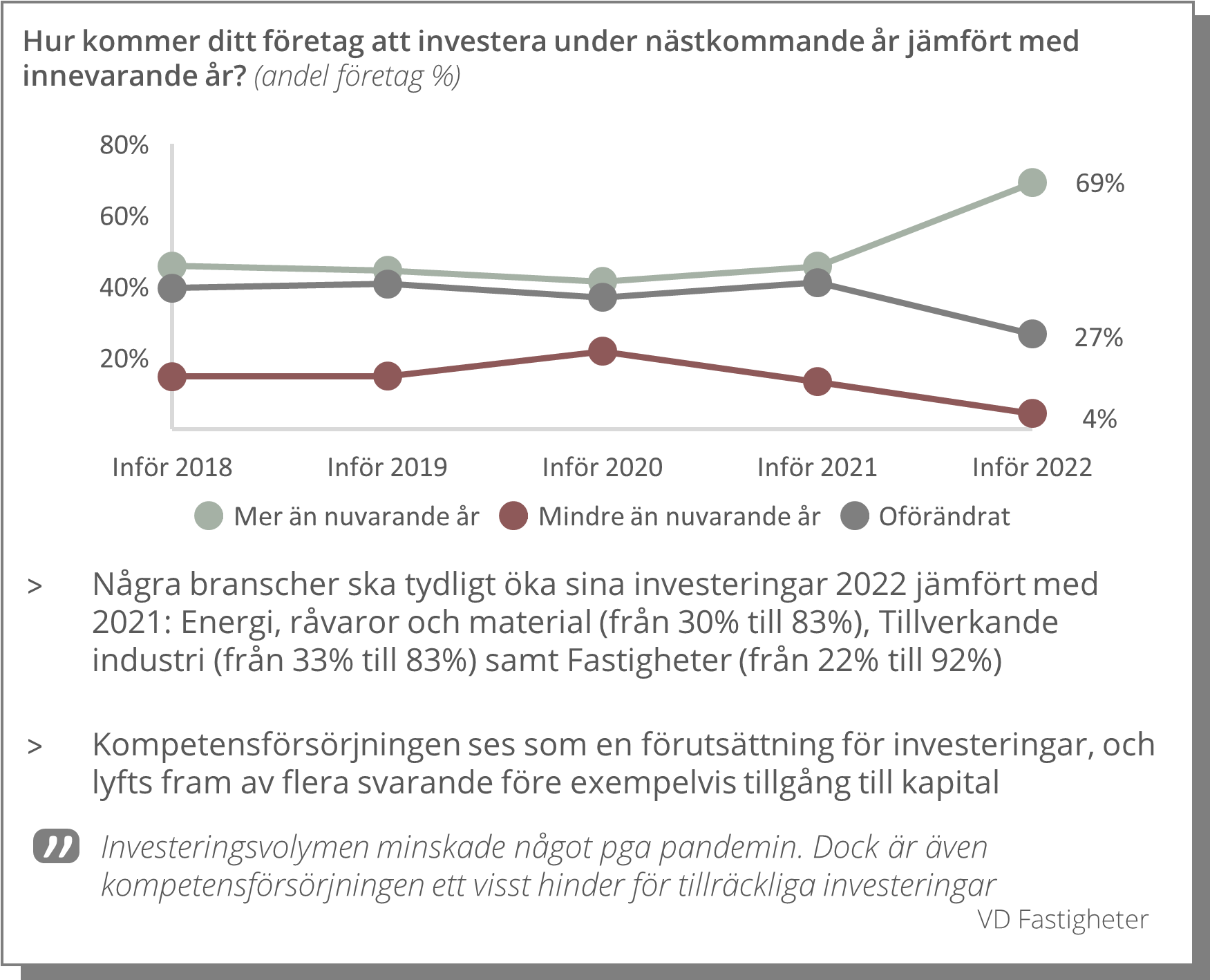

Inför 2022 ska samtidigt fler än någonsin öka sina investeringar, trots att möjligheterna att genomföra investeringar har legat stabila under pandemin

Majoriteten svarar att de kunnat genomföra önskade investeringar senaste åren

Andelen som kommer att investera mer nästa år har ökat markant inför 2022

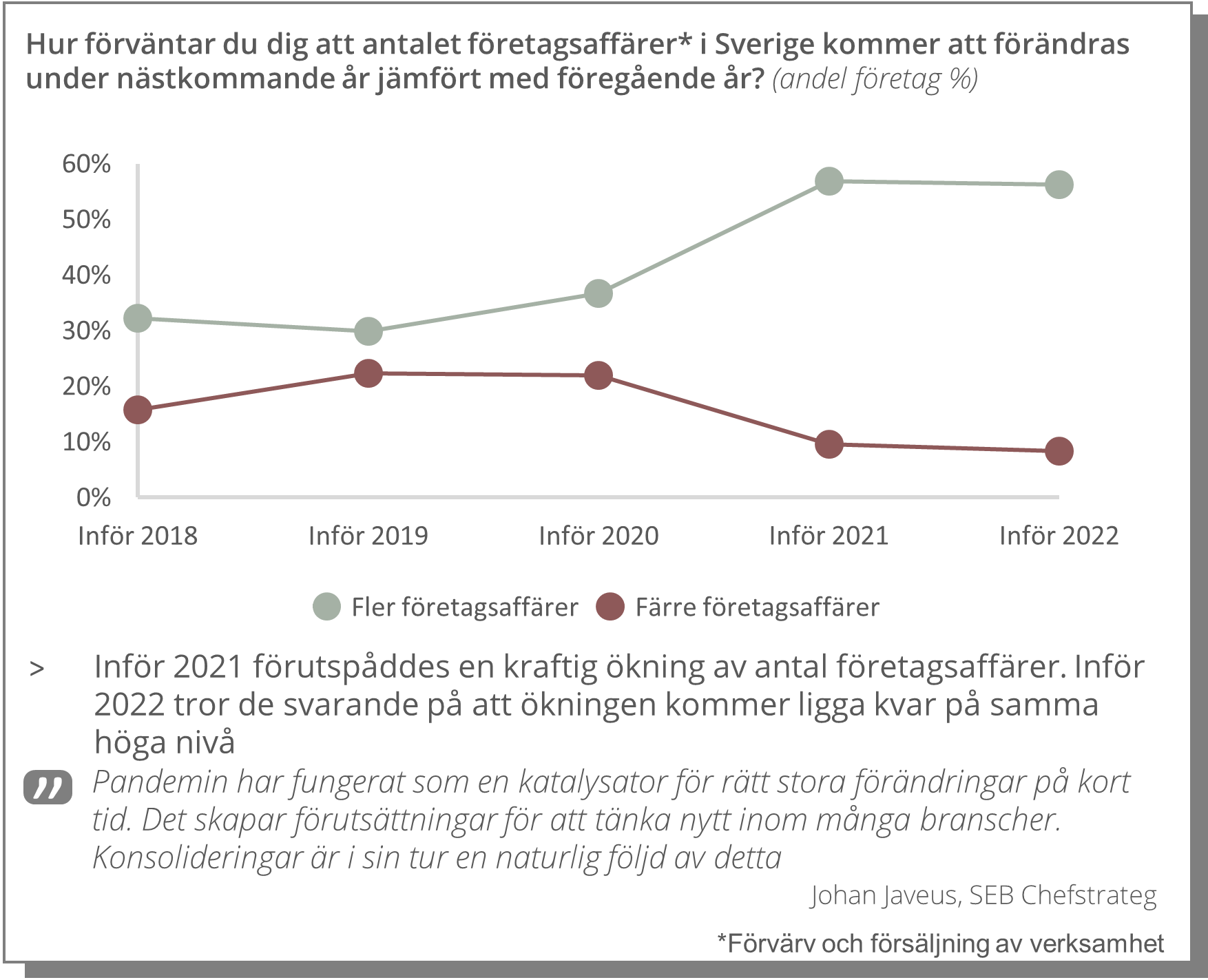

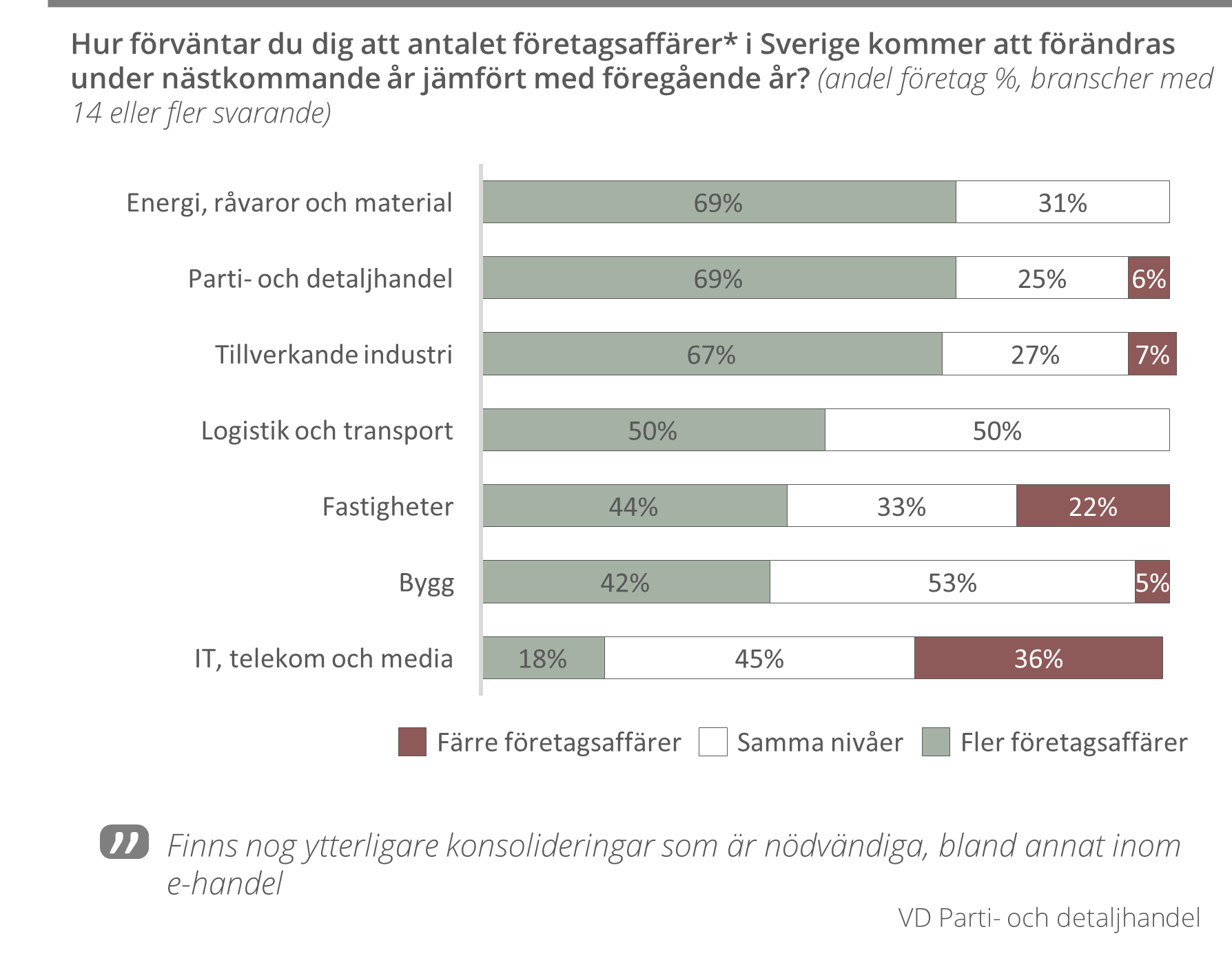

Förväntningen på en ökning av antal företagsaffärer inför nästa år ligger kvar på en hög nivå, vilket indikerar en fortsatt hög strukturomvandling

Svenska VD:ar tror på en ökning av företagsaffärer i Sverige…

…även om andelen som tror på fler företagsaffärer skiljer sig mellan branscherna

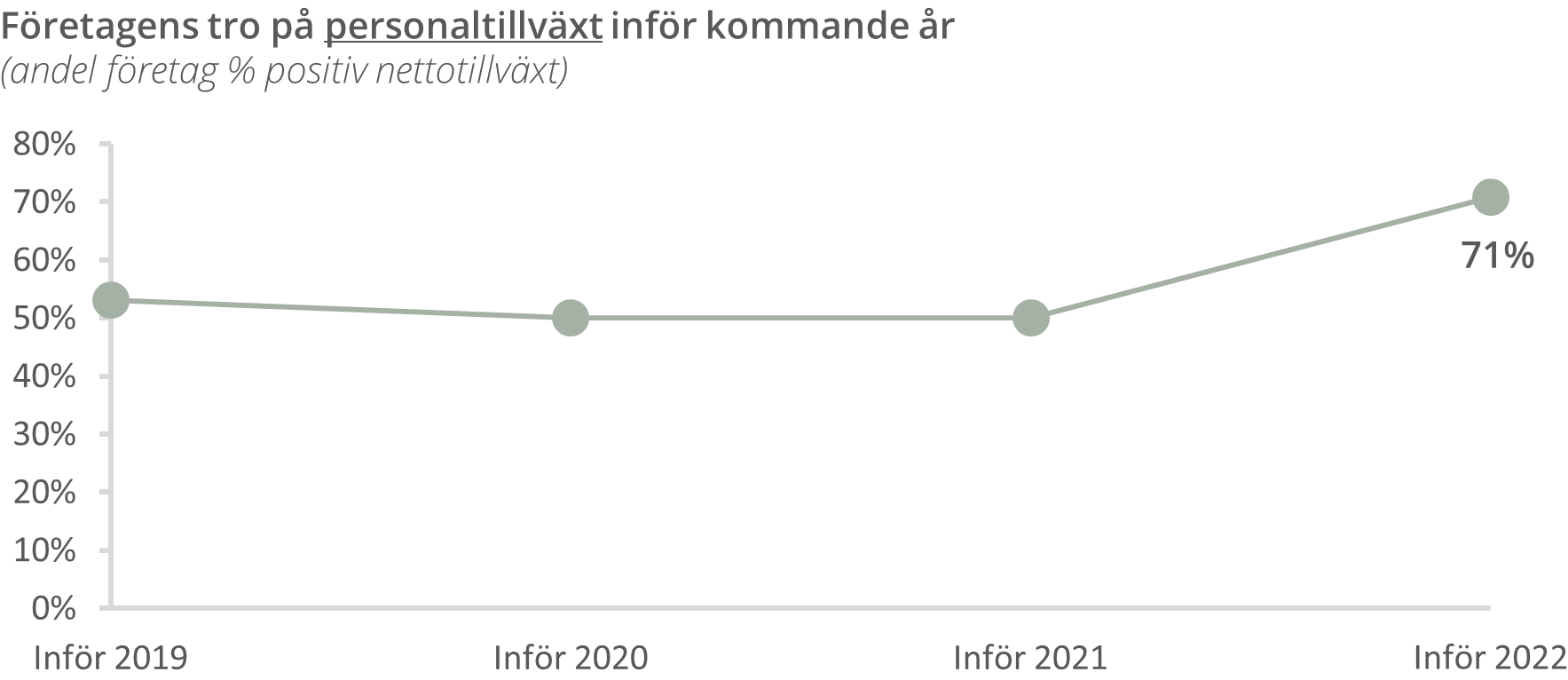

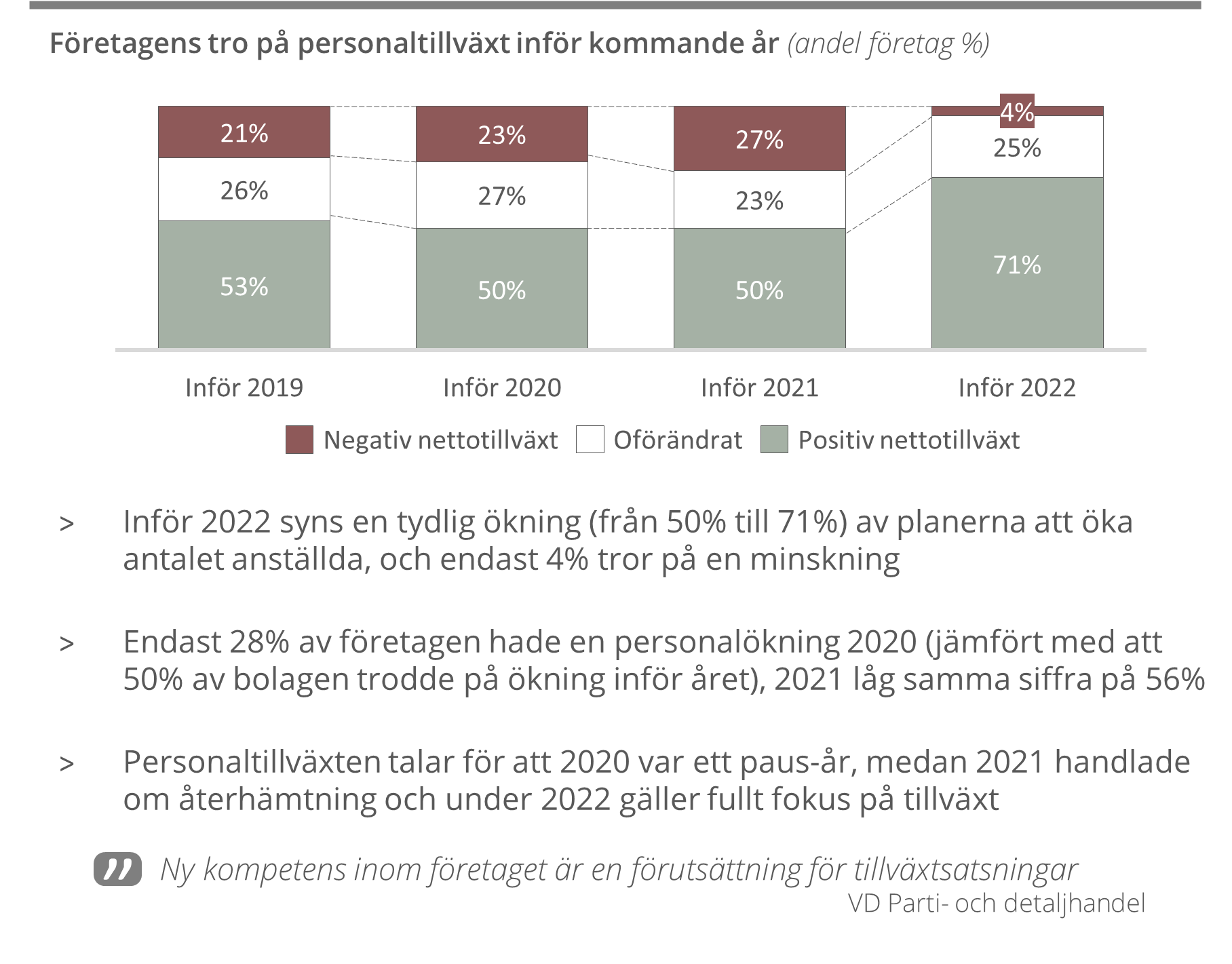

Alla tillväxtplaner leder till ett behov av att rekrytera, men samtidigt uttrycks oro för svårigheter att hitta rätt kompetens

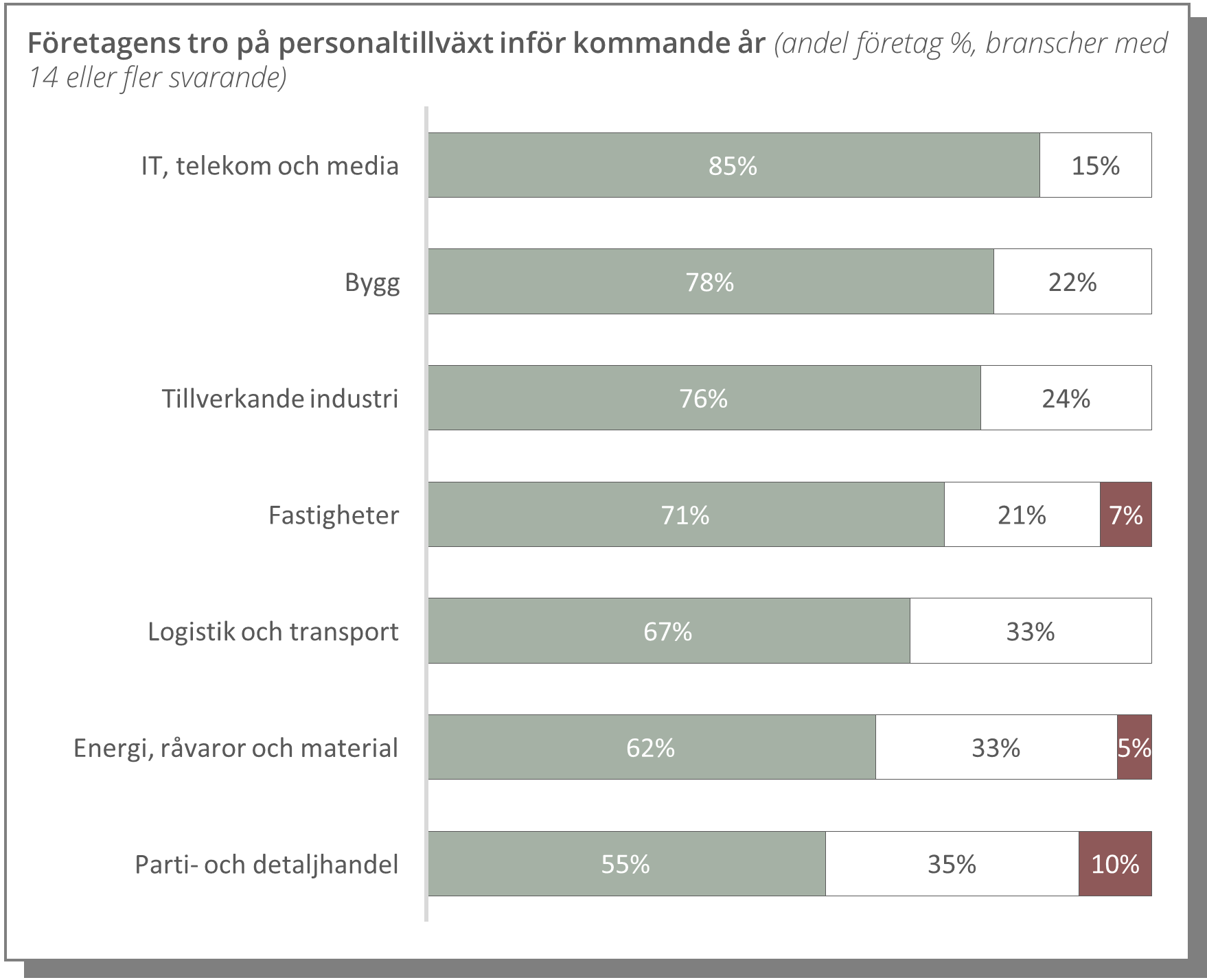

Fler företag än på länge tror på en ökning av personalstyrkan inför nästkommande år…

…men det varierar mellan branscher

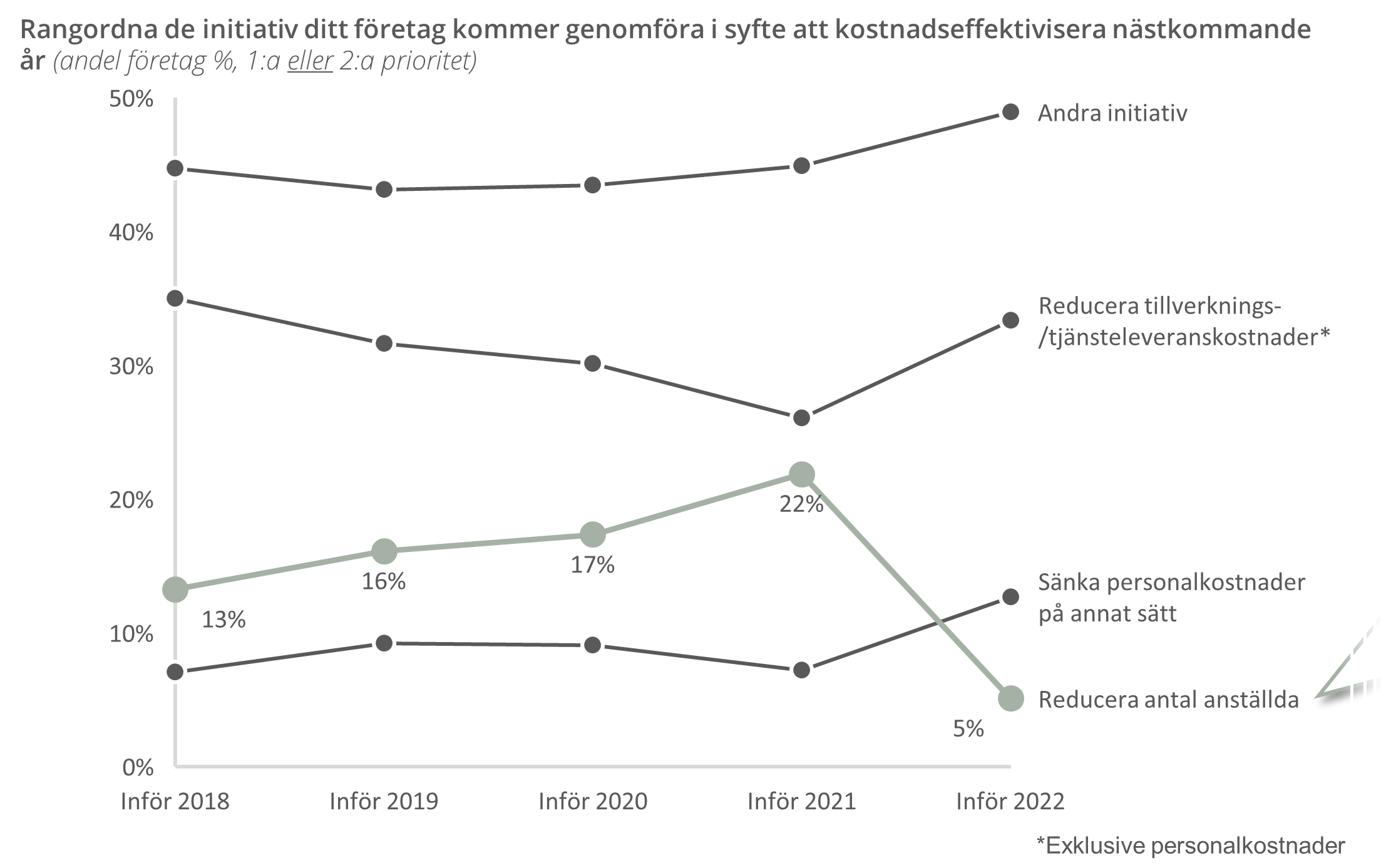

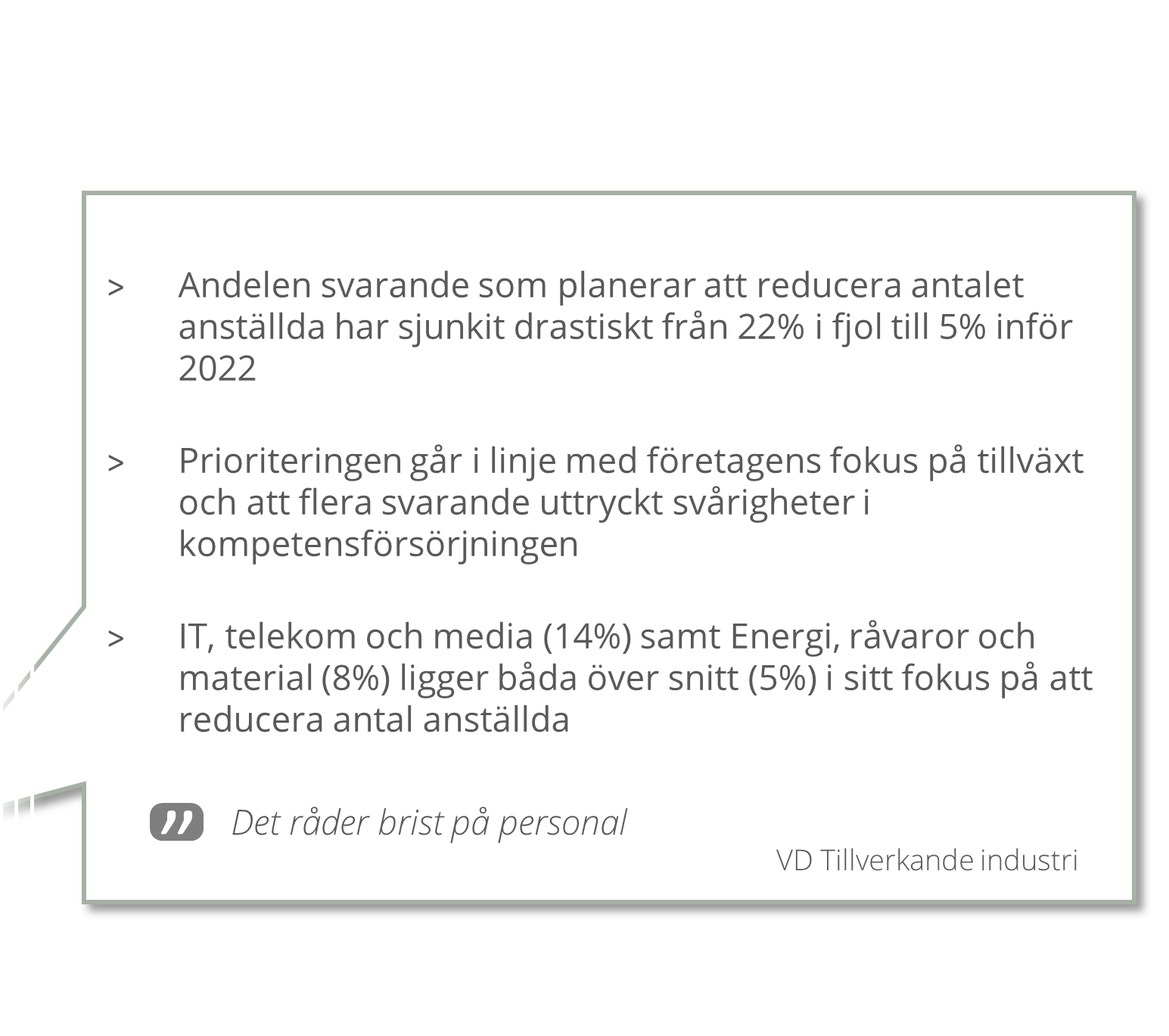

Behovet av kompetens syns även i planerna för kostnadsbesparingar, med historiskt lågt fokus på att reducera antalet anställda

För första gången sedan 2016 är reduktion av antalet anställda det initiativ som lägst andel svarande ska genomföra i kostnadseffektiviseringssyfte

Reflektioner

I detta kapitel vill vi lyfta fram ett par av våra reflektioner kring hur svenska VD:ar har svarat och framförallt kopplat till den starka optimism och höga ambitionsnivå som finns inför nästa år

Den rekordhöga positiva inställningen inför 2022* är något överraskande givet fortsatta utmaningar inom resursförsörjningen

Den positiva synen på nästkommande år är unik under VD-studiens 12 år. Aldrig förut har så många svarande VD:ar haft så hög tilltro till den makroekonomiska utvecklingen, samtidigt som det är ett historiskt högt fokus på tillväxt, med utökade investeringar och mål om både högre omsättning och lönsamhet. Företagens syn brukar vara en bra indikator för hur tillväxten kommer se ut de kommande 2-3 kvartalen men den positiva inställningen blir extra iögonfallande när man tar hänsyn till osäkerheterna som finns i omvärlden, varav de som främst lyfts fram av de svarande är problemen i värdekedjan samt de höga råvarupriserna.

*Enkätsvaren samlades in under senhösten 2021 innan utbrottet av virusvarianten omikron

Branscher som är mest beroende av värdekedjan är minst optimistiska till 2022

>Förflyttning av varor är centralt i affärsmodellerna för de flesta bolag inom Parti- och detaljhandel och inom Logistik och transport (bortsett från persontransport). Av de större branscherna (minst 14 svarande) så är också dessa två branscher de som är minst optimistiska inför nästkommande år.

>De har båda lägre tilltro till branschutvecklingen både kortsiktigt och långsiktigt, men även det egna bolagets förmåga till lönsam tillväxt. Samtidigt är de båda branscherna tydligt orienterade mot tillväxt framför kostnadsbesparingar – kanske har de redan lagt mycket fokus på just att skära kostnader redan under pandemins tidigare faser.

>Trots tillväxtfokus är det endast ungefär hälften som vill investera mer under 2022 än året innan, förmodligen för att de allra flesta (nästan 9 av 10) redan är nöjda med sina investeringsnivåer. Kan det vara så att de redan slagit in på en kurs de tänker hålla fast vid?

De höga råvarupriserna har olika påverkan beroende på om man är köpare eller säljare

>Under 2021 såg vi rekordhöga priser på råvaror, vilket påverkat de allra flesta branscher negativt. Priserna har gått ner något igen, men det finns fortfarande osäkerhet kring prisnivån framöver.

>Tillverkande industri är en av de branscher som är beroende av råmaterial som insatsvaror i produktionen samt energi för att kunna producera sin varor. De upplever just nu en hög efterfrågan och hoppas på ytterligare nedgång av råvarupriser vilket ger möjlighet att stärka marginalerna.

>Energi, råvaror och material å andra sidan har haft ett bra år till följd av prisnivåerna. En förväntad prisnedgång skulle kunna förklara den relativa pessimism som råder, eftersom just Energi, råvaror och material är den bransch (av de större branscherna) där minst andel tror på en positiv branschutveckling och högre omsättning. Samtidigt ligger man högt både i investeringsvilja och tillväxtsatsningar, kanske som följd av att man lyckats bygga en stark kassa under en period med höga priser?

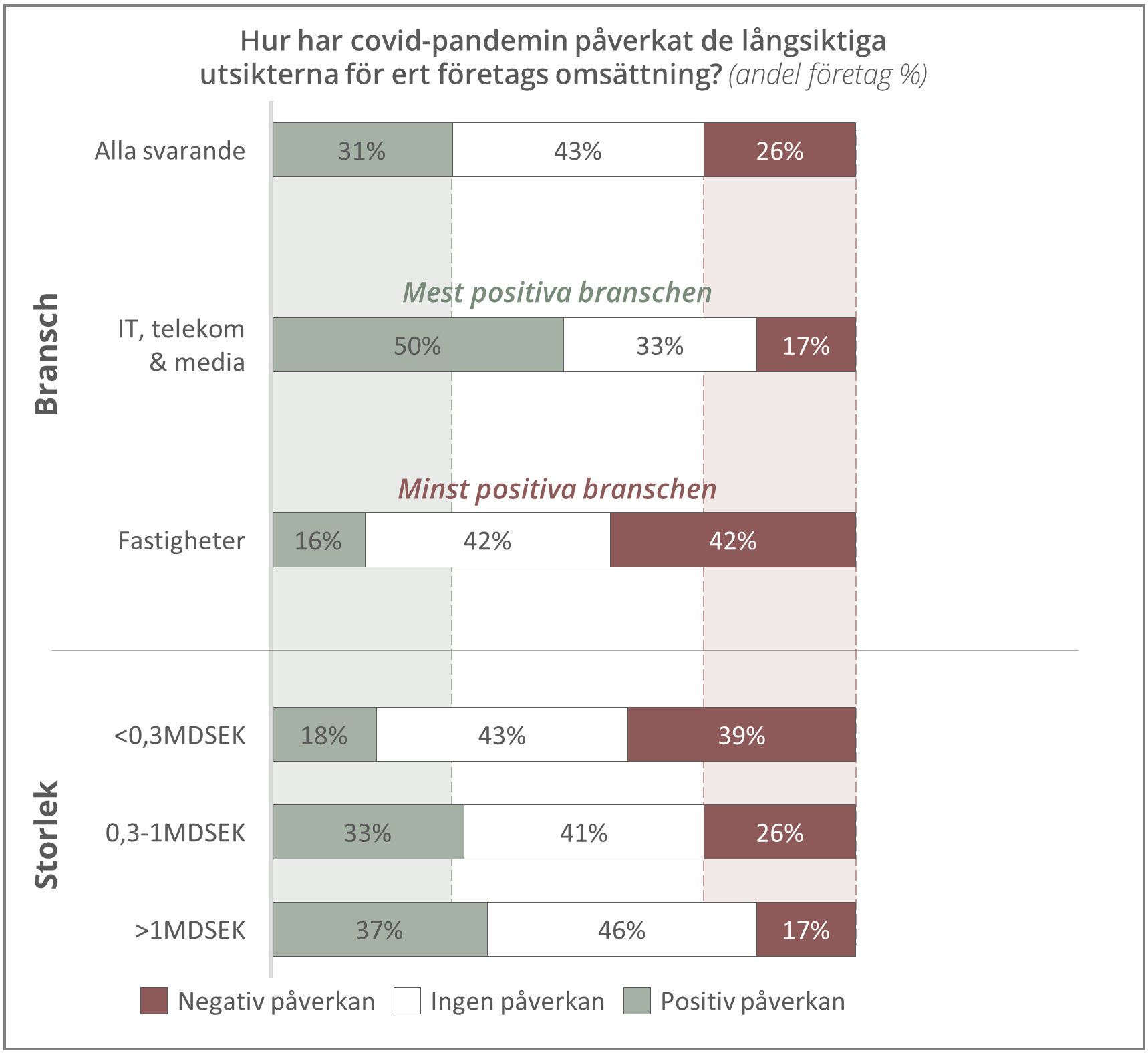

Även om den generella framtidssynen är positiv så indikerar studien att det finns både långsiktiga bransch-vinnare och -förlorare när pandemins effekter klingat av

>I svaren ser vi en tydlig spridning mellan branscher, som bäst förklaras av att pandemin slagit olika. Men vilka är vinnarna och förlorarna långsiktigt? När vi ställde frågan till VD:arna så var det ungefär lika många som förväntar sig en positiv (31%) respektive negativ (26%) långsiktig påverkan – vilket indikerar att det finns ungefär lika många vinnare som förlorare men som sagt stora olikheter beroende på bransch.

>Å enda sidan är IT, telekom och media den bransch som i högst grad tror att pandemin kommer att ha en positiv långsiktig påverkan. Det kan bero på att pandemin ändrat normer kring distansarbete och fysiska avstånd mellan människor, vilket ökar behovet av teknik för samarbete och kommunikation.

>Å andra sidan tror 42% inom Fastigheter på en negativ långsiktig påverkan från pandemin. Anledningen går förmodligen att koppla till minskat behov av kommersiella fastigheter samt en acceleration av ”butiksdöden”.

>Det går även att se en tydlig skillnad mellan mindre och större bolag. Överlag så är mindre bolag mer negativa gällande den långsiktiga utvecklingen, medan de största bolagen är mer positiva än genomsnittet. Mindre bolag har lägre uthållighet att hantera extrema oförutsedda händelser såsom en pandemi och det är inte orimligt att tro att de rent relativt blivit hårdare drabbade. Det kanske fortfarande är utmanande för flera och det gör att man inte vågar vara för positiv om framtiden. Samtidigt har mindre bolag gång efter gång visat att man är bra på att ställa om och anpassa sig efter nya förutsättningar så framtiden får utvisa om de just nu är lite mer av ”realister” eller bara ”överdrivet negativa”.

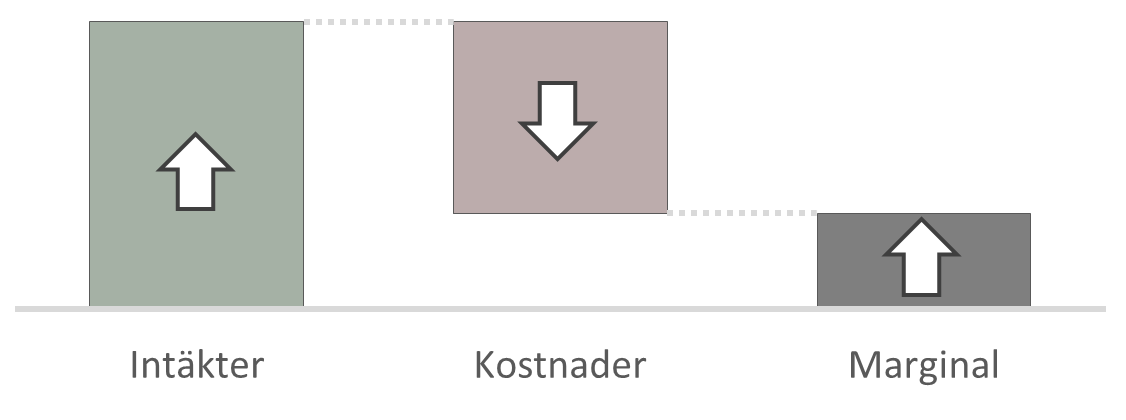

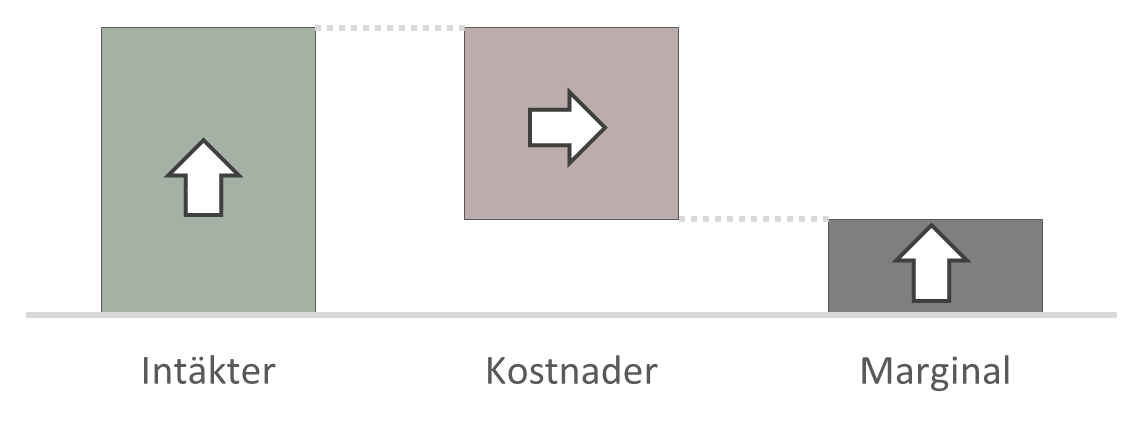

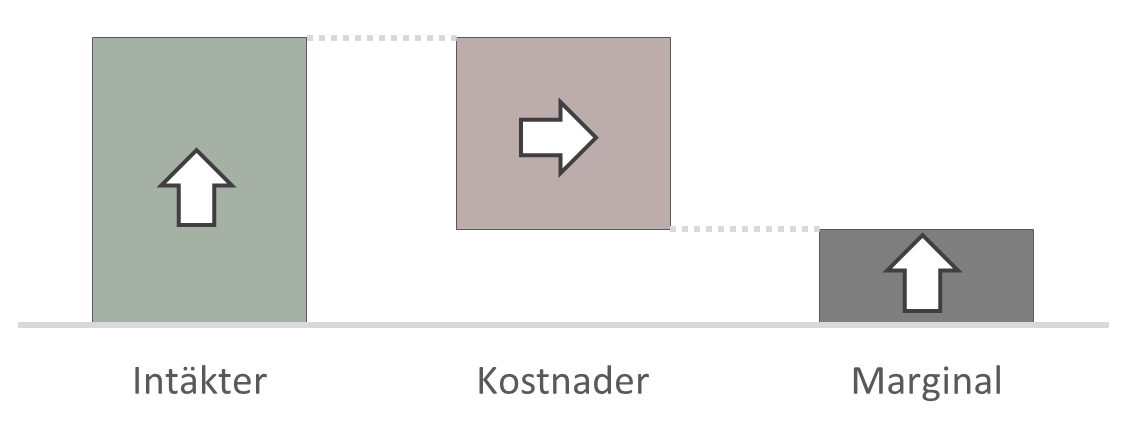

Bolagen har spänt bågen högt inför 2022 och enligt Axholmens erfarenhet är det svårt att öka både omsättning och marginal samtidigt – hur man prioriterar blir centralt för hur bolagen lyckas

Axholmens erfarenhet är att det är utmanande att öka båda omsättning och marginal samtidigt och data visar att endast ca 4 av 10 bolag faktiskt lyckas med det1. Det kräver ett tydligt fokus och en ihärdighet både från ledningen och övriga delar av organisationen för att orka driva igenom alla initiativ. Har man satt den målsättningen så ser vi primärt tre tillvägagångssätt för att uppnå både högre omsättning och marginaler. Gemensamt är att alla tre kräver gynnsamma marknadsförhållanden i termer av en stark efterfrågan eller ett skifte i konsumtionsmönster – båda förutsättningarna finns just nu på flera marknader. Med rätt initiativ bör det alltså finnas möjligheter till lönsam tillväxt.

1) Axholmen analys av 60 svenska Large, Mid och Small cap bolag 2017-2021

- Öka intäkter och minska kostnader parallellt

>Säljer man mer av samma produktmix så ökar omsättningen, och så länge fasta kostnaderna är desamma ökar även marginalen i teorin

>Dock tillkommer ofta kostnader i samband med tillväxtsatsningar som gör att marginalen initialt ligger kvar på samma eller lägre nivå. Därför behövs vanligtvis även kostnadsbesparande åtgärder för att öka marginalen

- Skifta mix mot erbjudanden med högre marginal

>Klarar man av att växa erbjudanden som har en högre marginal ökar både omsättning och total- marginalen. Ofta är sådana möjligheter redan utnyttjade i hög grad men vid marknadsskiften kan det uppkomma nya möjligheter. Detta kan ske genom nya erbjudanden, att lägga mer vikt mot mer lönsamma erbjudanden eller att lägga ner de mindre lönsamma erbjudandena (sistnämnda ger högre marginal, men ej högre omsättning). Om intäkterna ökar mer än kostnaderna så kan man uppnå lönsam tillväxt

- Prisoptimering eller reduktion av intäktsläckage

>Prisoptimering syftar till kortsiktig och långsiktig justering av prisnivåer, genom att anpassa priserna till olika kunders priskänslighet kan intäkterna öka mer än eventuella kund- och intäktsbortfall. Även intäktsläckage är vanligt, där man av olika skäl inte får in de avtalade beloppen fullt ut från sina kunder

>Genom att optimera priserna kan man öka omsättningen utan att påverka kostnaderna, och på så sätt uppnå högre marginaler

FÖRUTSÄGELSERNA INFÖR 2022 PRÄGLAS AV BOLAGENS POSITIVA SYN

Oavsett vad som händer under 2022 och om det verkligen blir så bra som bolagen tror, så hjälper det att förbereda sig för olika scenarion. Det kommer alltid att finnas åtgärder att vidta för att öka konkurrensförmåga och motståndskraft.

Våra white papers nedan är några exempel

Prissättning – omedelbar effekt med begränsad affärsrisk

Med rätt prissättning får du omedelbar effekt med begränsad affärsrisk

Läs mer

People Performance – för att attrahera och effektivisera

Axholmens presentation av en beprövad modell som möjliggör såväl förbättrad prestation och motivation hos medarbetare som sänkta personalkostnader.

Läs mer

Kostnadsreduktion – konkreta tips för att maximera resultatet

Kostnader som över tid ökat i förhållande till intäkterna, nya förutsättningar på marknaden eller behov av att frigöra kapital? Det finns många drivkrafter till att minska ett företags kostnader. Oavsett anledning och inneboende potential i företaget är genomförande av ett kostnadsreduktionsprogram oftast förknippat med utmaningar.

Läs merLäs mer om hur vi kan hjälpa ert företag

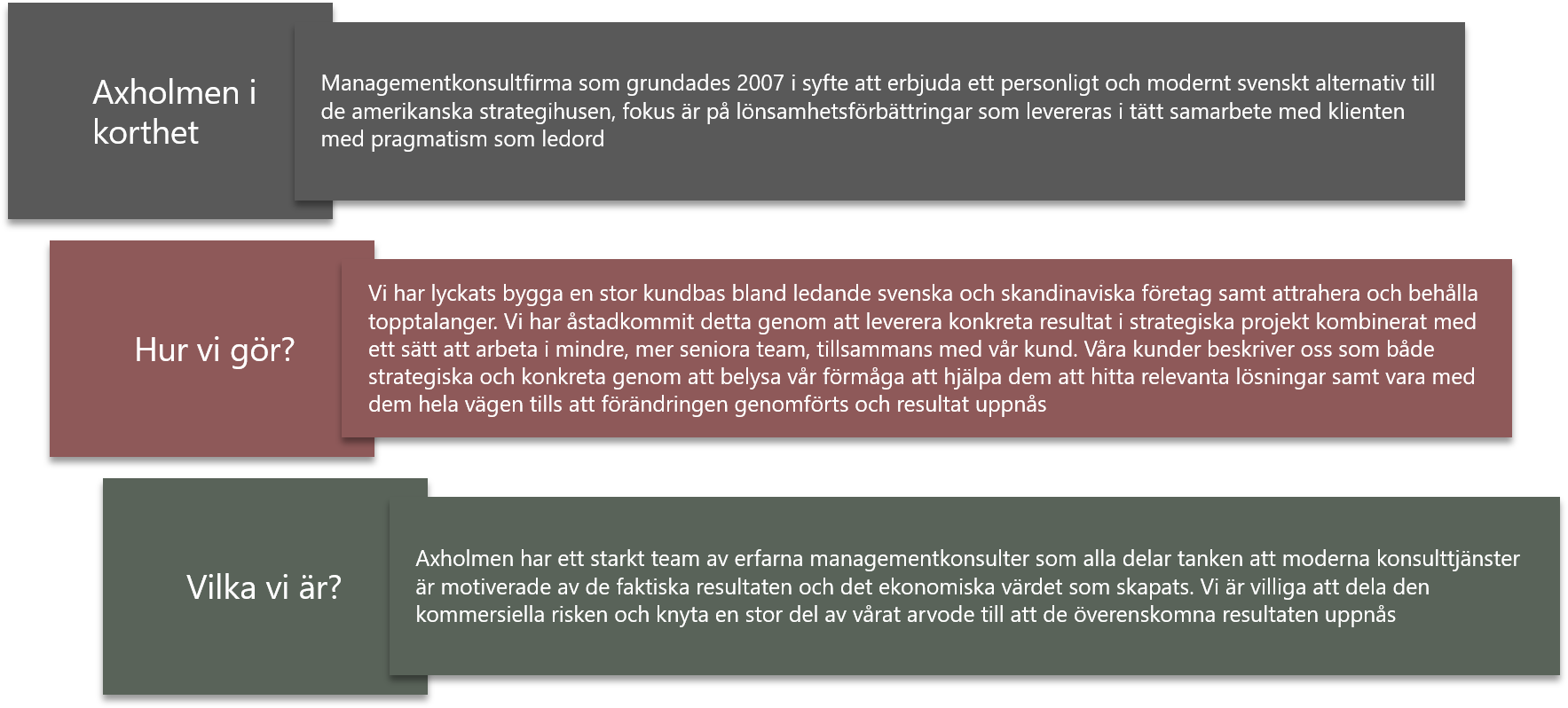

Om Axholmen

Kontakta oss gärna för mer information eller för att boka in ett förutsättningslöst möte