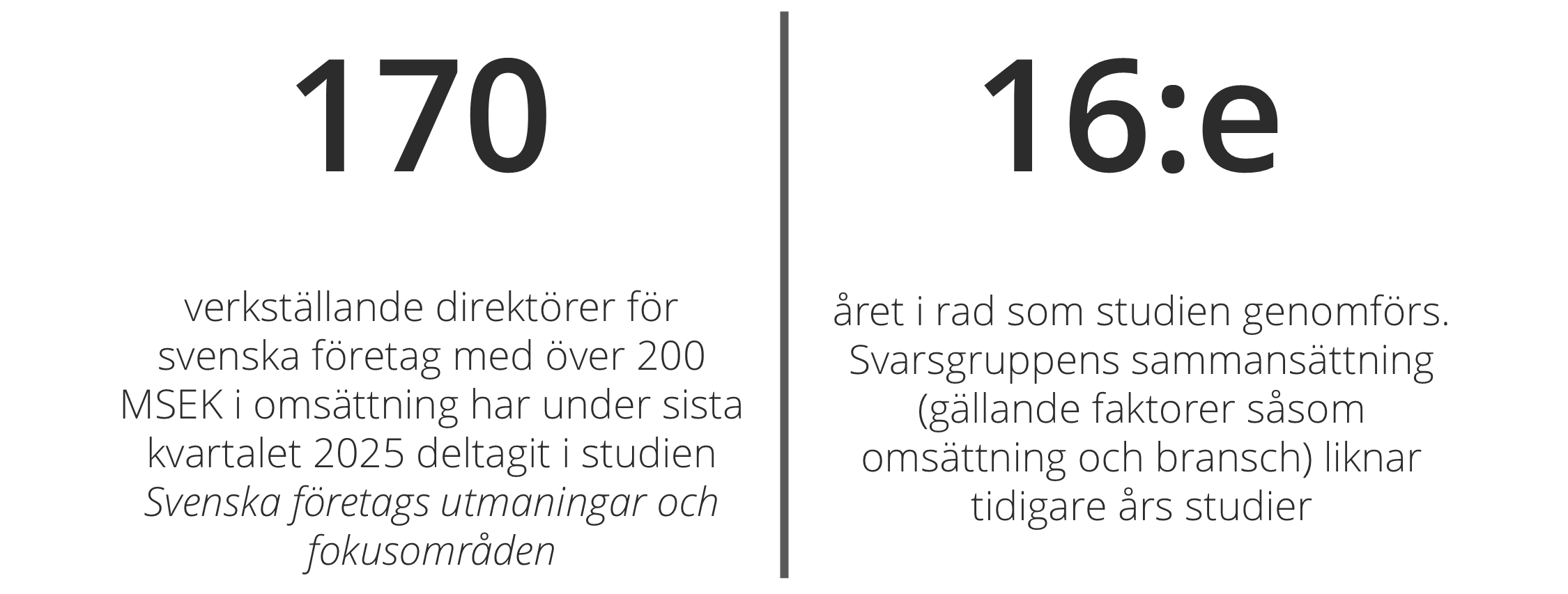

Axholmens VD-studie 2026 visar, i linje med fjolårets resultat, en tydlig optimism kring det makroekonomiska läget. Lägre inflation och tecken på högre tillväxt bidrar till en mer positiv syn, även om en viss oro kvarstår kopplad till politisk osäkerhet och det geopolitiska läget. Sammantaget driver detta en ökad investeringsvilja och ett skifte mot tillväxtfokus snarare än kostnadsbesparingar, där konkreta tillväxtstrategier och prissättning fortsatt är avgörande.

Svenska företags utmaningar och fokusområden 2026

Sammanfattning

Svenska VD:ar är fortsatt optimistiska inför 2026, i linje med föregående år. Lägre inflation och högre BNP bidrar till ljusare utsikter, även om omvärldsfaktorer dämpar tilltron till den globala återhämtningen

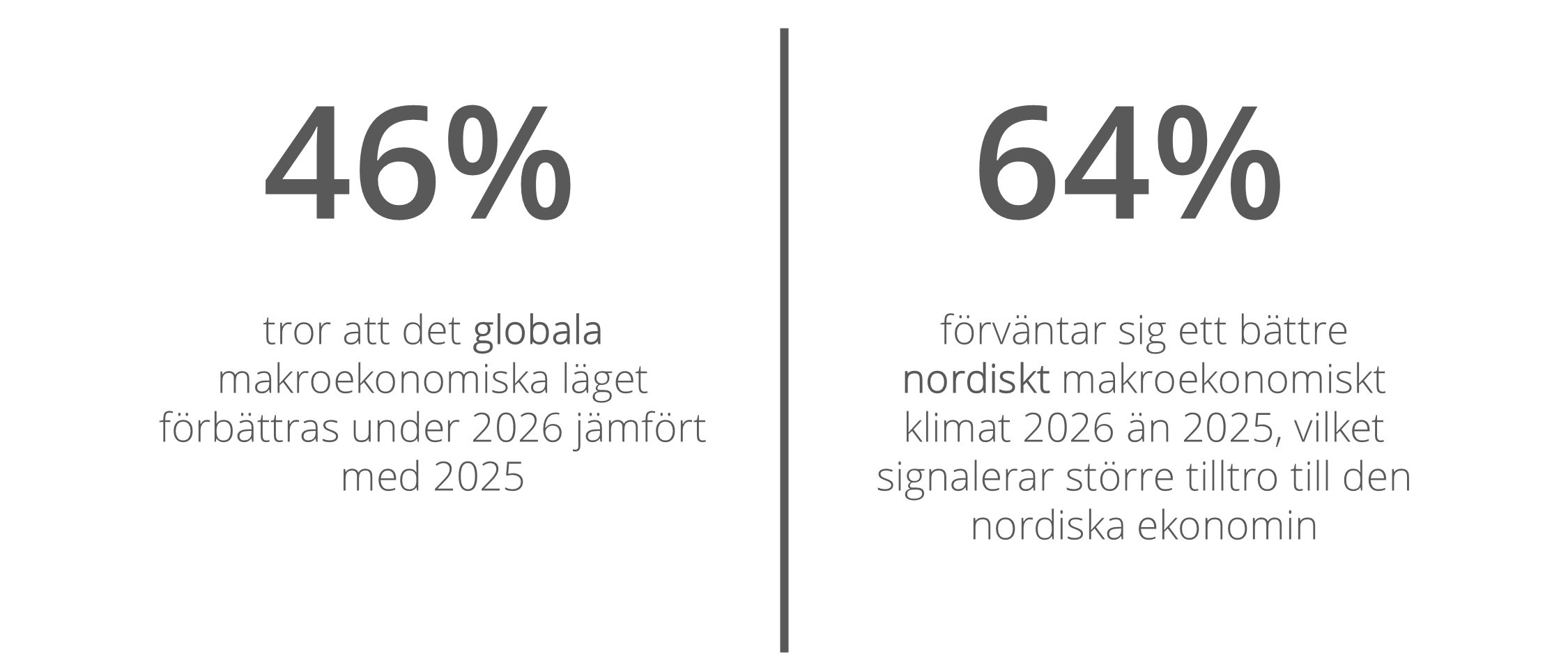

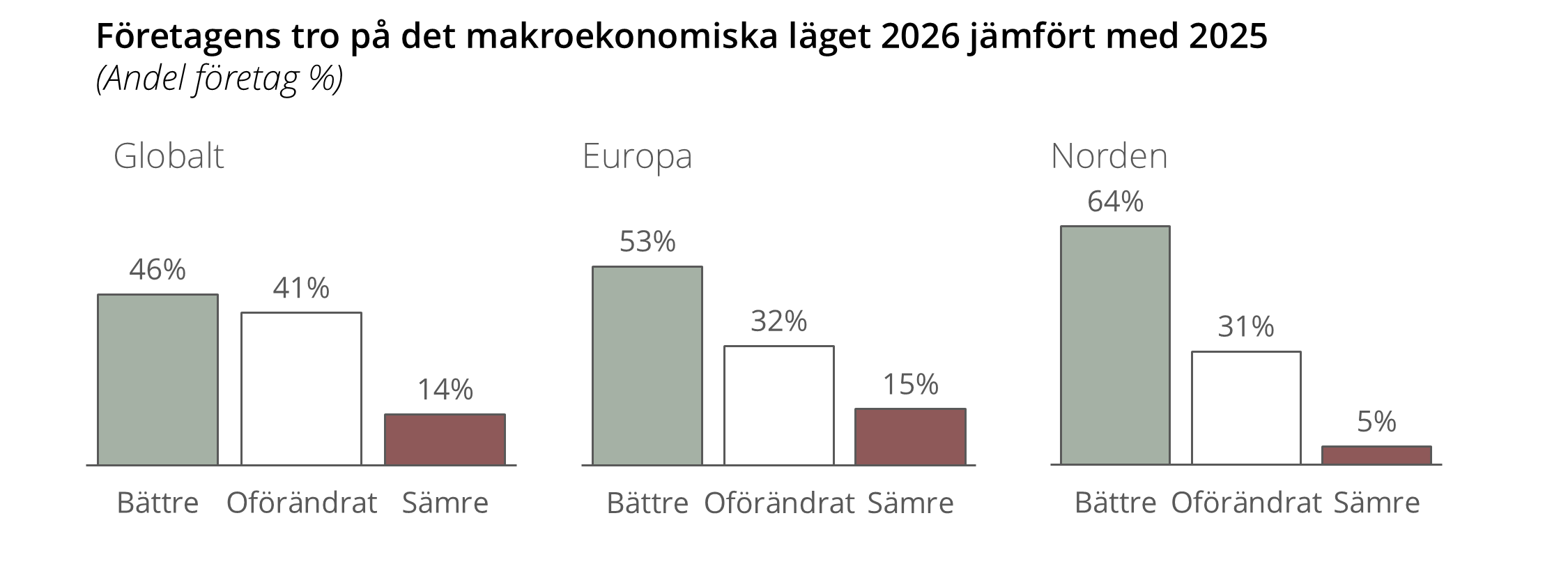

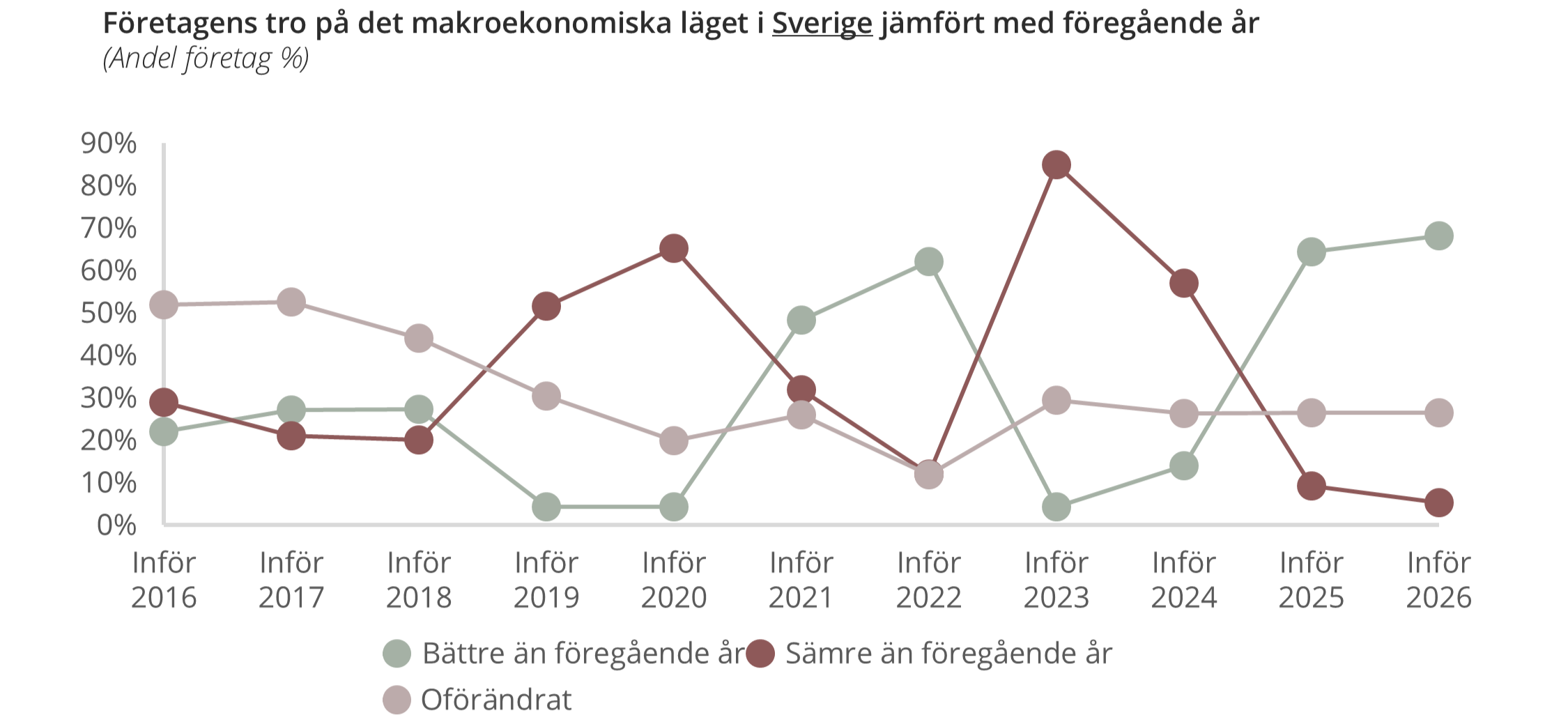

VD:ar tror på en förbättring av det globala makroekonomiska läget under 2026 jämfört med 2025. Endast 14% förväntar sig ett sämre läge, medan resterande bedömer att situationen förblir oförändrad

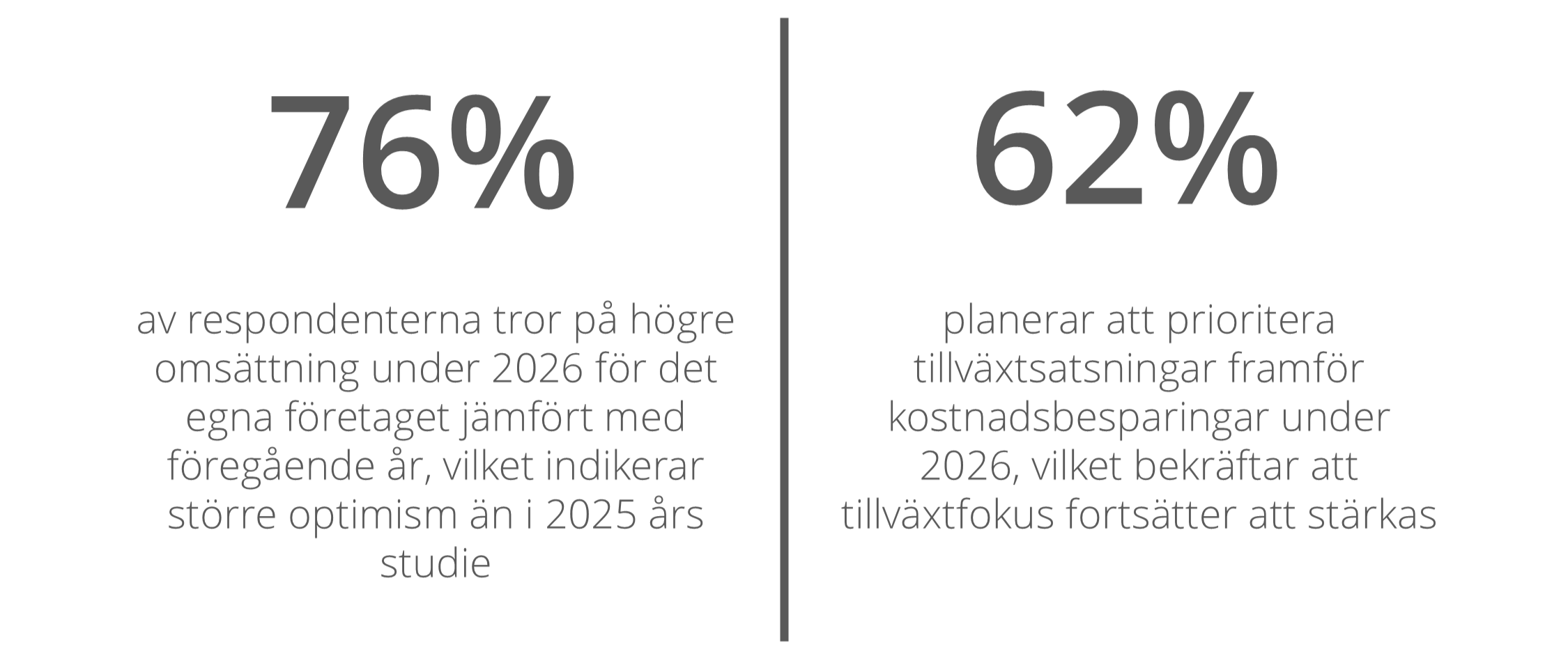

av de tillfrågade företagsledarna ser tillväxtsatsningar som viktigare än kostnadseffektiviseringar inför 2026, med fokus på utveckling av varor och tjänster samt försäljning

av företagen räknar med 0 % nettoeffekt från USA-tullarna vilket indikerar att flertalet företag planerar parera effekten genom att exempelvis genom att styra om leverantörskedjor, göra pris-justeringar eller kontraktsjusteringar

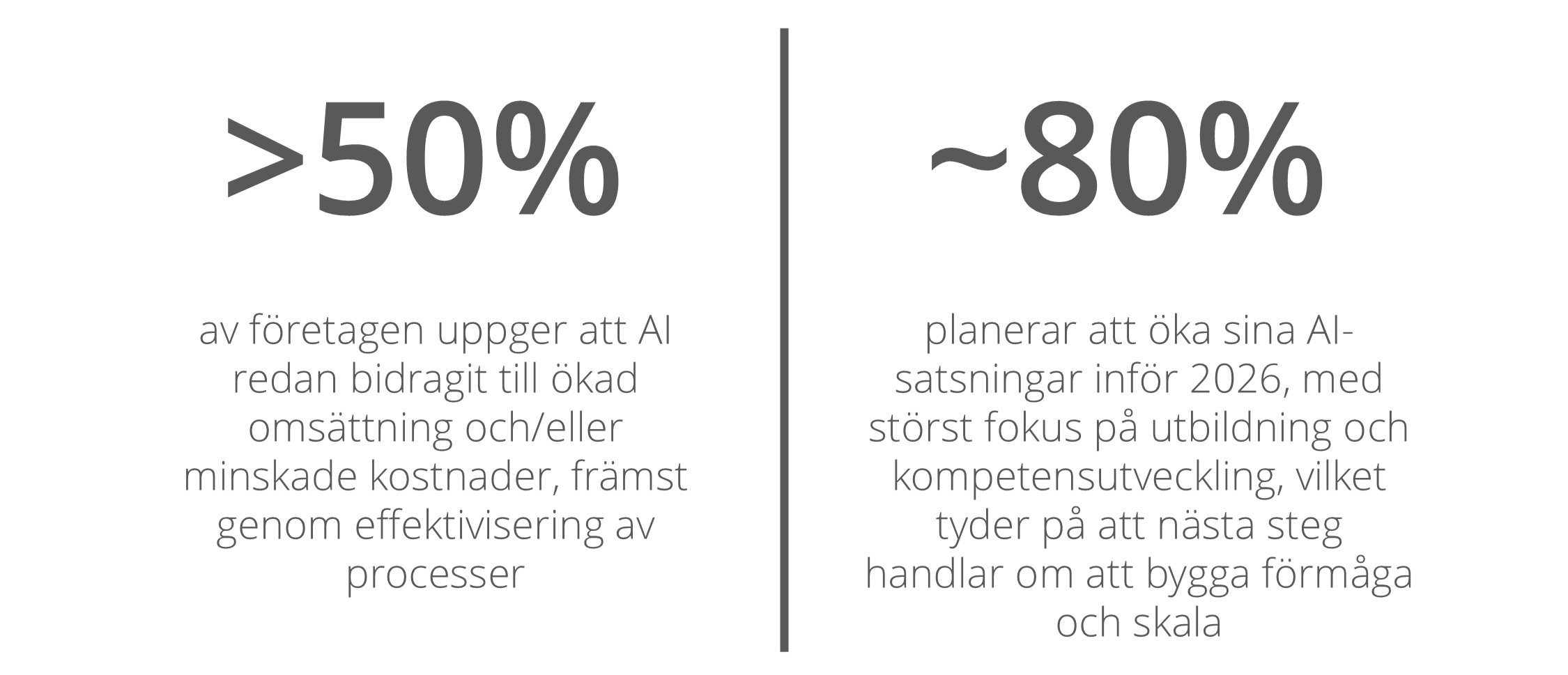

av VD:ar uppger att deras företag redan har uppnått minskade kostnader genom användning av AI, främst genom ökad processautomation och effektivisering av administrativa arbetsuppgifter

Svenska VD:ar är positiva inför 2026, de flesta tror på ett bättre ekonomiskt läge både i Sverige och globalt. Bakgrunden är en global ekonomi med måttlig men stabil tillväxt, medan Sverige fortfarande är i lågkonjunktur men väntas återhämta sig.

Tre av fyra tror på högre omsättning under 2026 för det egna företaget och en majoritet kommer prioritera tillväxtsatsningar före kostnadsbesparingar, vilket bekräftar en fortsatt offensiv företagsagenda.

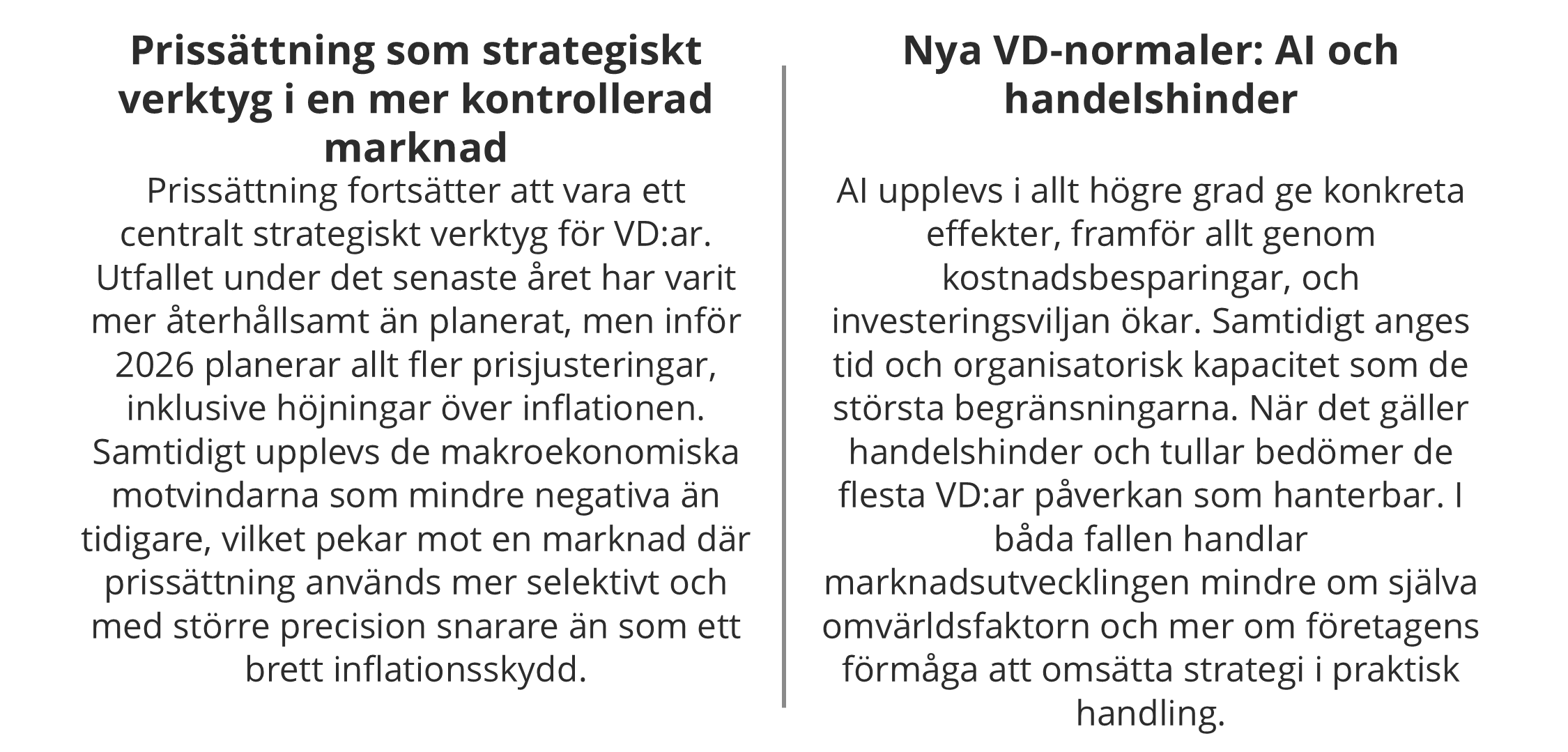

Företagen signalerar en tydlig förflyttning där AI ska omsättas i konkret effekt, tullar och handelshinder dämpar tilltron till global tillväxt, och Agenda 2026 pekar ut vilka prioriteringar som dominerar VD-agendan inför året.

När global tillväxt inte är given blir skarpa prioriteringar och hög genomförandekraft avgörande, där strukturerad prissättning och en tydlig tillväxtagenda blir centrala verktyg för att skapa lönsam tillväxt.

Studien

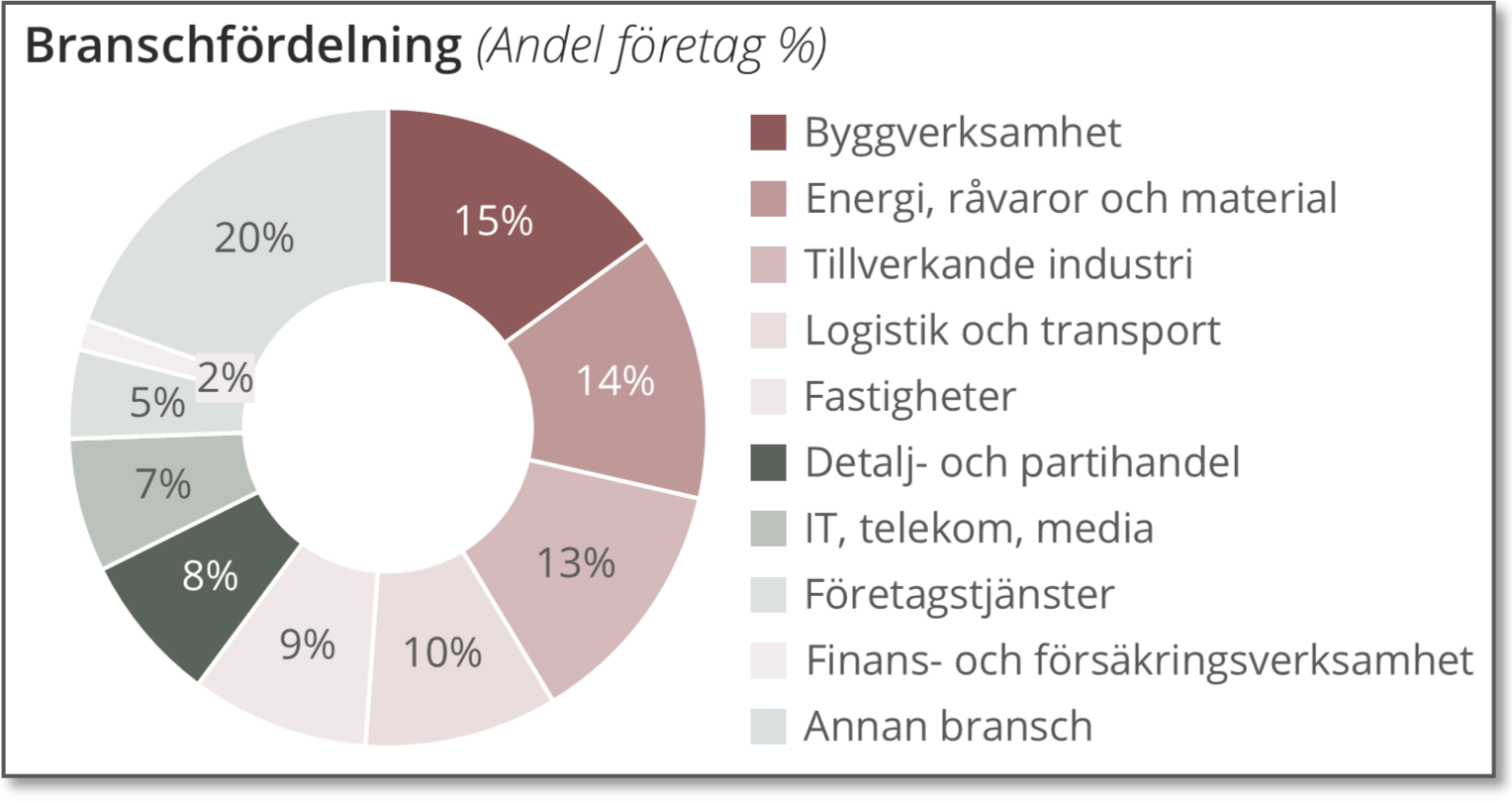

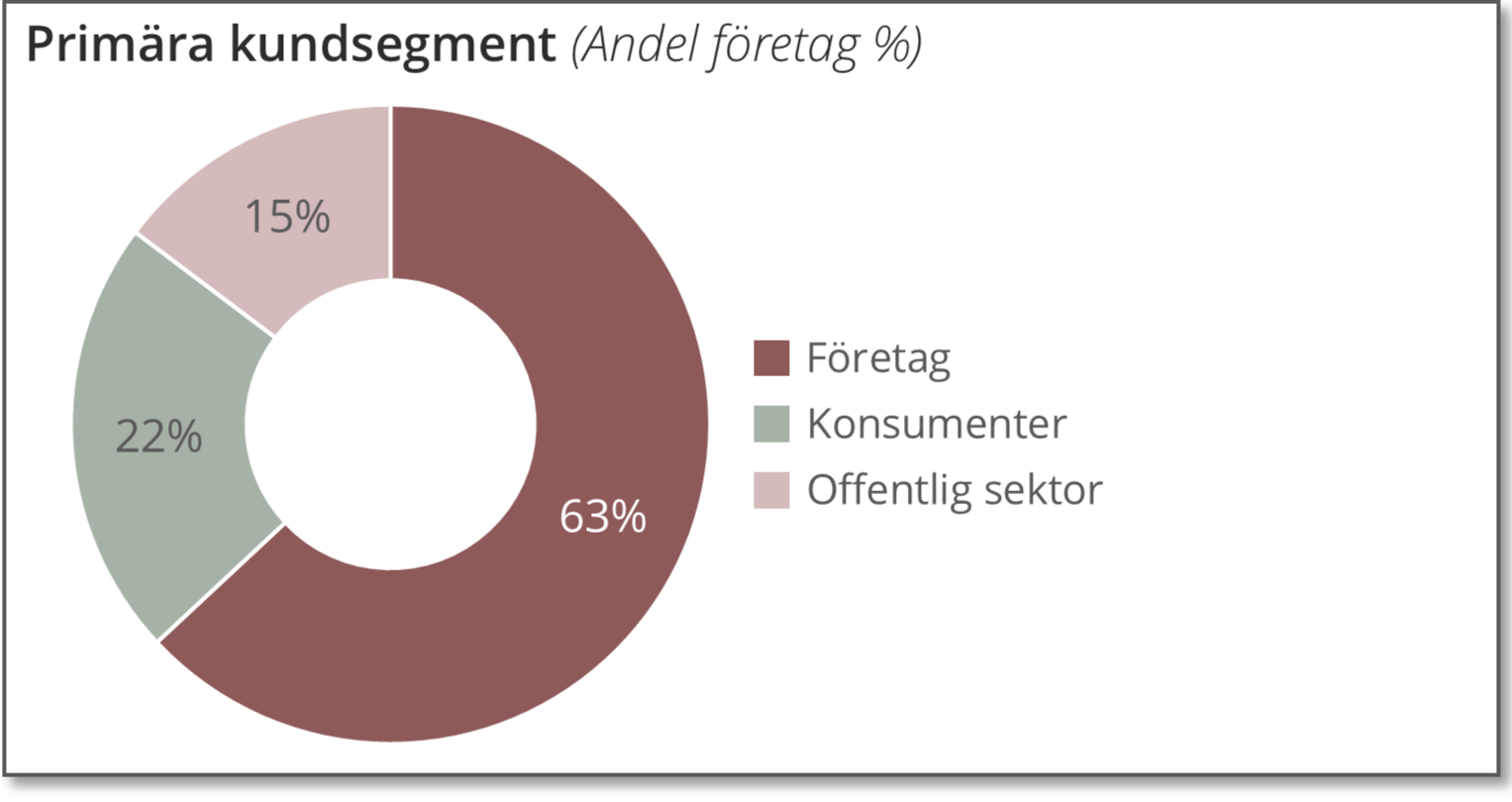

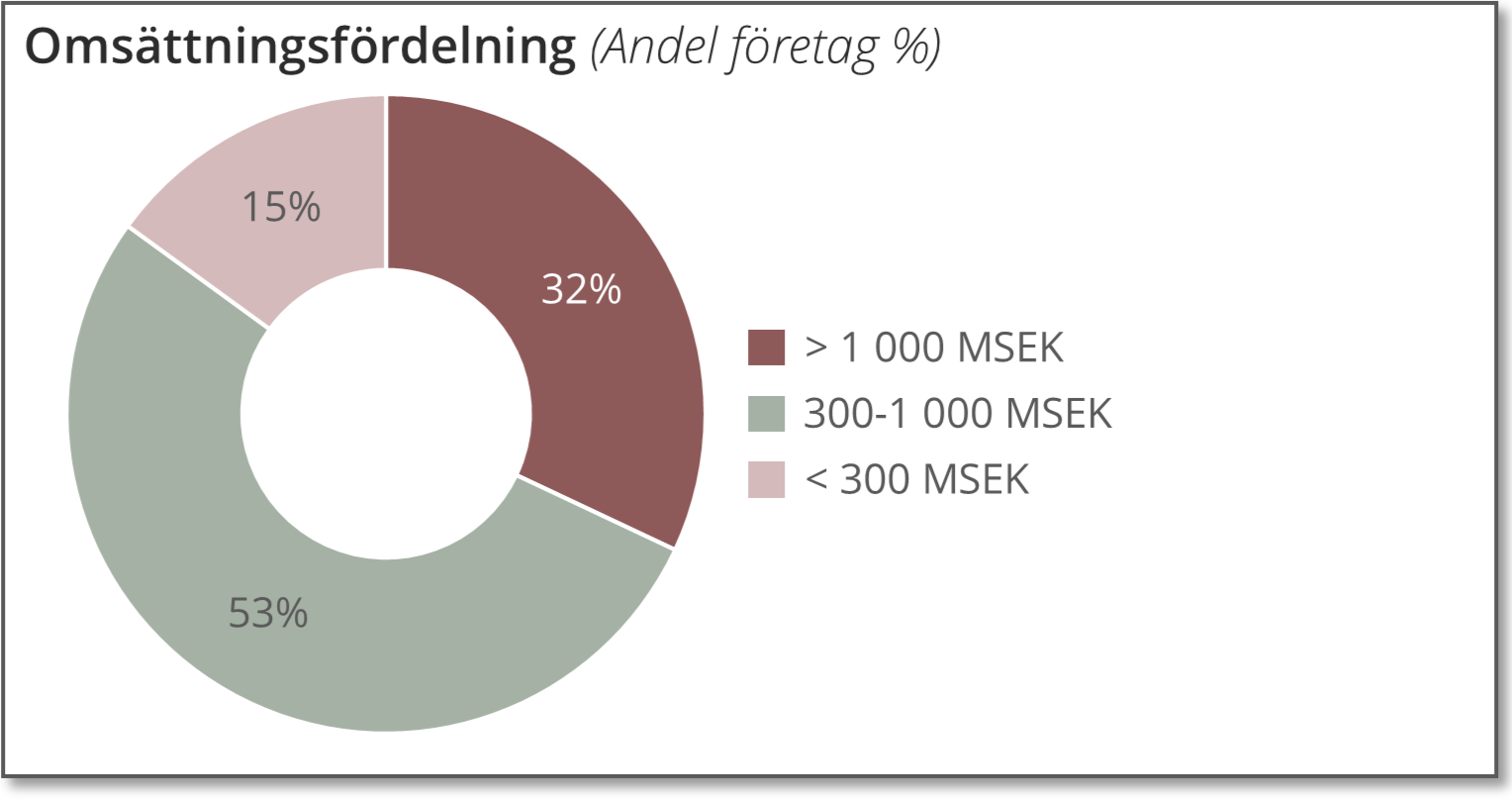

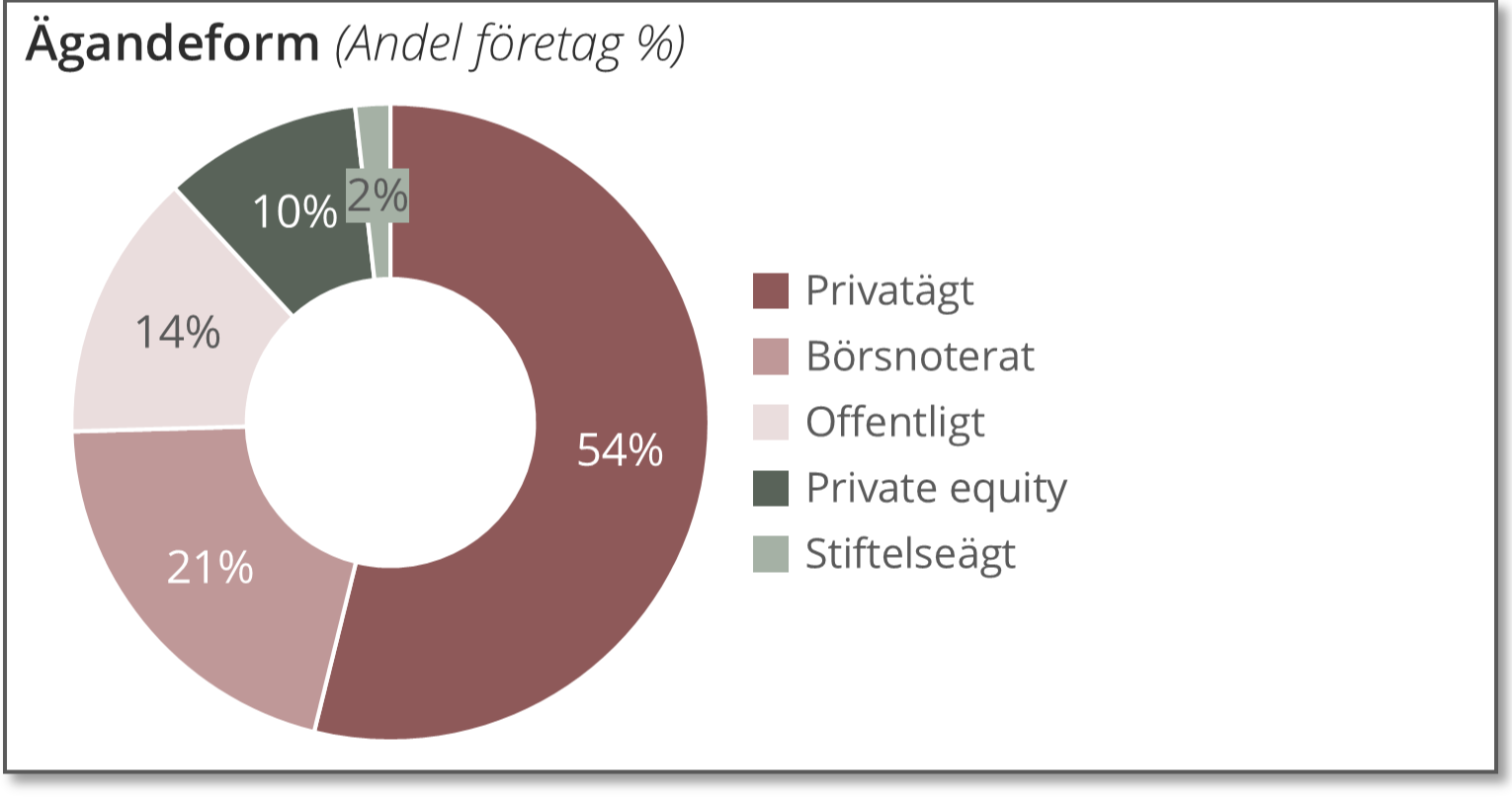

Översikt över svarande företag, sammansättningen liknar tidigare år

Globalt

Det finns en fortsatt förväntad tillväxt och tilltro till det makroekonomiska klimatet inför 2026 – svenska VD:ar visar särskild optimism kring den nordiska ekonomins utveckling

”2025 har präglats av många osäkerhetsfaktorer, 2026 kommer bli något bättre på det området”

Fredrik Ekström, Maven Wireless

”Styrräntan går nedåt, siffrorna pekar på en återhämtning av konjunkturen, stora stimulanspaket”

Jon Widell, Kyl- och Frysexpressen

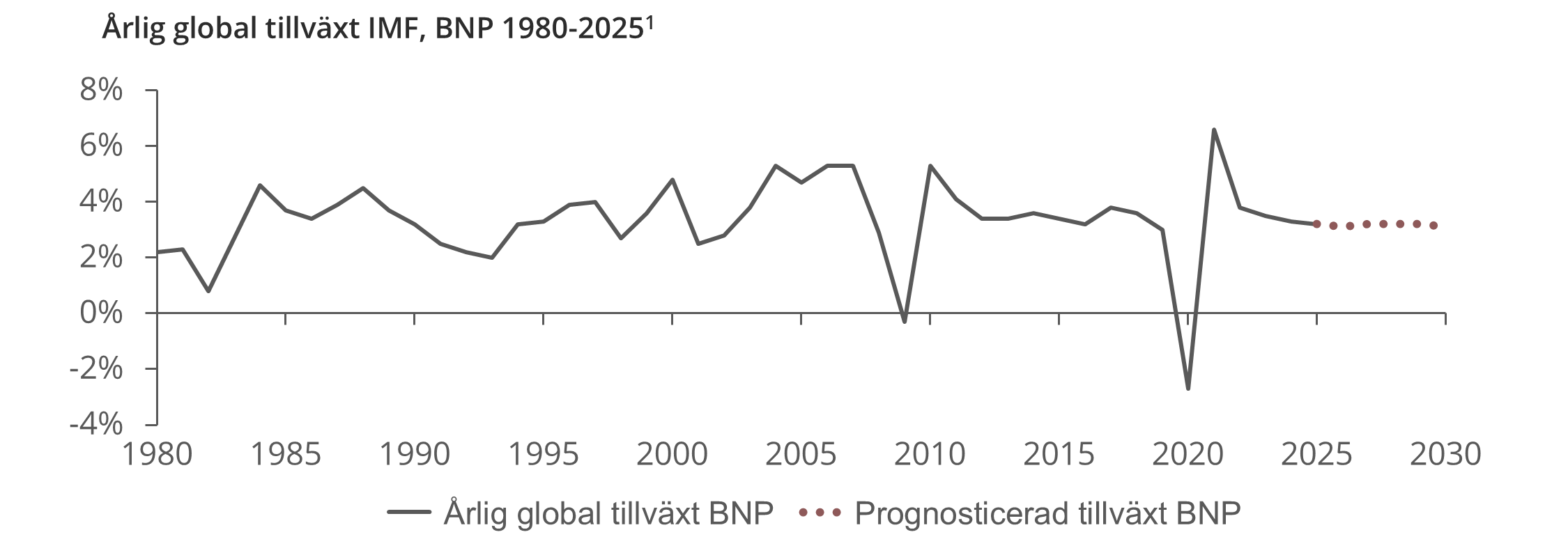

> Världsekonomin väntas bromsa något men hålla sig kring måttliga nivåer. Global BNP-tillväxt prognosticeras till 3,2 % 2025 och 3,1 % 2026, med cirka 1,5 % i avancerade ekonomier och drygt 4 % i tillväxt- och utvecklingsekonomier. Detta är något bättre än IMF:s aprilprognos, men svagare än innan de senaste policyförändringarna och handelstullarna. IMF lyfter samtidigt fram att världsekonomin går in i en period av mer varaktig fragmentering, med blockbildning och stora klimatinvesteringar, vilket kan hålla tillbaka handel och produktivitet.1)

> Den globala inflationen bedöms fortsätta neråt, men ligga över målet i USA medan den är låg i många andra avancerade ekonomier. Läget präglas av höjda amerikanska tullar, nya handelsavtal och företag som delvis mildrat effekterna genom att styra om leverantörskedjor.

”Framförallt i Sverige är förväntan på tillväxtförbättring hög – räntesänkningar, lägre inflationen och ambitiösa stimulanser till hushållen kommer öka efterfrågan under 2026… Globalt ser det mer stabilt ut och vi tror att tillväxten kommer i år kommer ligga kvar strax över 3%.”

Johan Javeus, Chefsstrateg SEB

1) IMF World Economic Outlook, October 2025

Optimismen är starkast för Norden och Europa. För global tillväxt är förväntningarna mer försiktiga, i linje med prognoserna om ett stabiliserat läge.

Prognosen för den globala ekonomiska utvecklingen visar på stabiliserade nivåer för BNP-tillväxt omkring tre procent år 2026 och framåt…

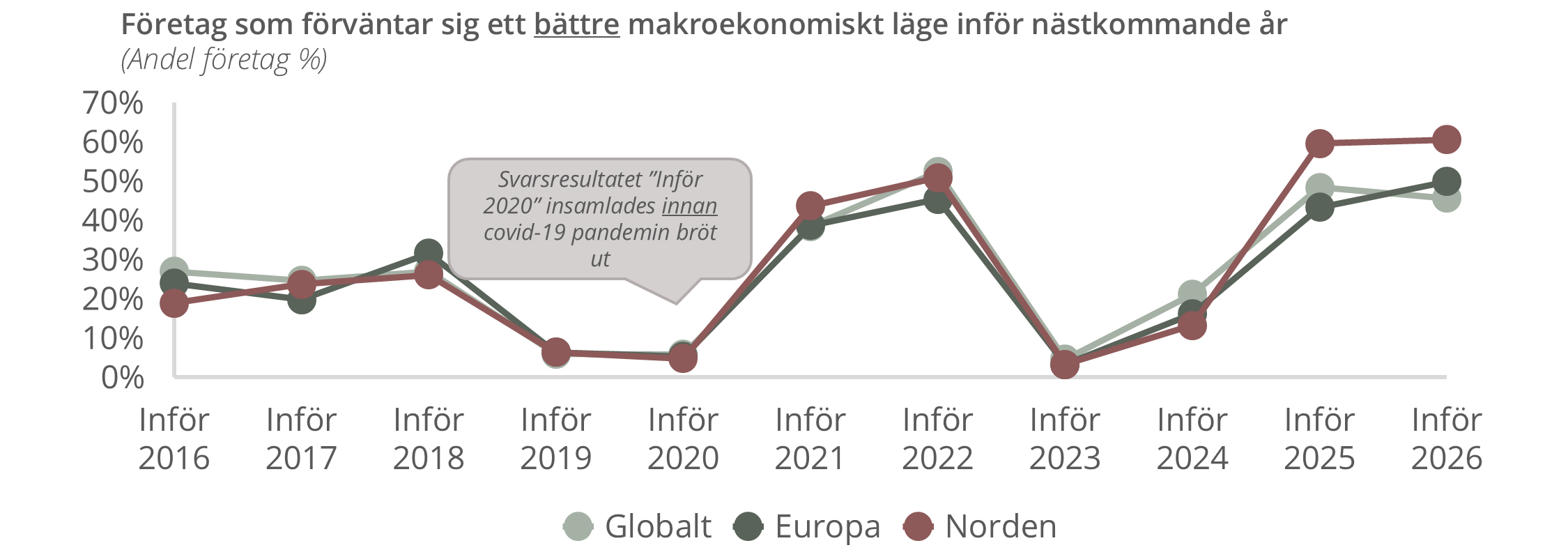

…vilket också reflekteras i VD:ars syn på det makroekonomiska klimatet, som är betydligt mer optimistiska än under 2023 och 2024, men ungefär lika som 2025

> Prognoserna indikerar att den globala BNP-tillväxten har stabiliserats kring cirka 3 procent sedan 2024, vilket motsvarar ett mer normalt tillväxtläge efter de senaste årens volatilitet.

> VD:arnas förväntningar på det makroekonomiska läget inför 2026 är markant mer optimistiska än inför 2023–2024 och ligger i nivå med bedömningarna inför 2025, vilket signalerar en förväntan på gradvis konjunkturförbättring.

1) IMF World Economic Outlook

Sverige

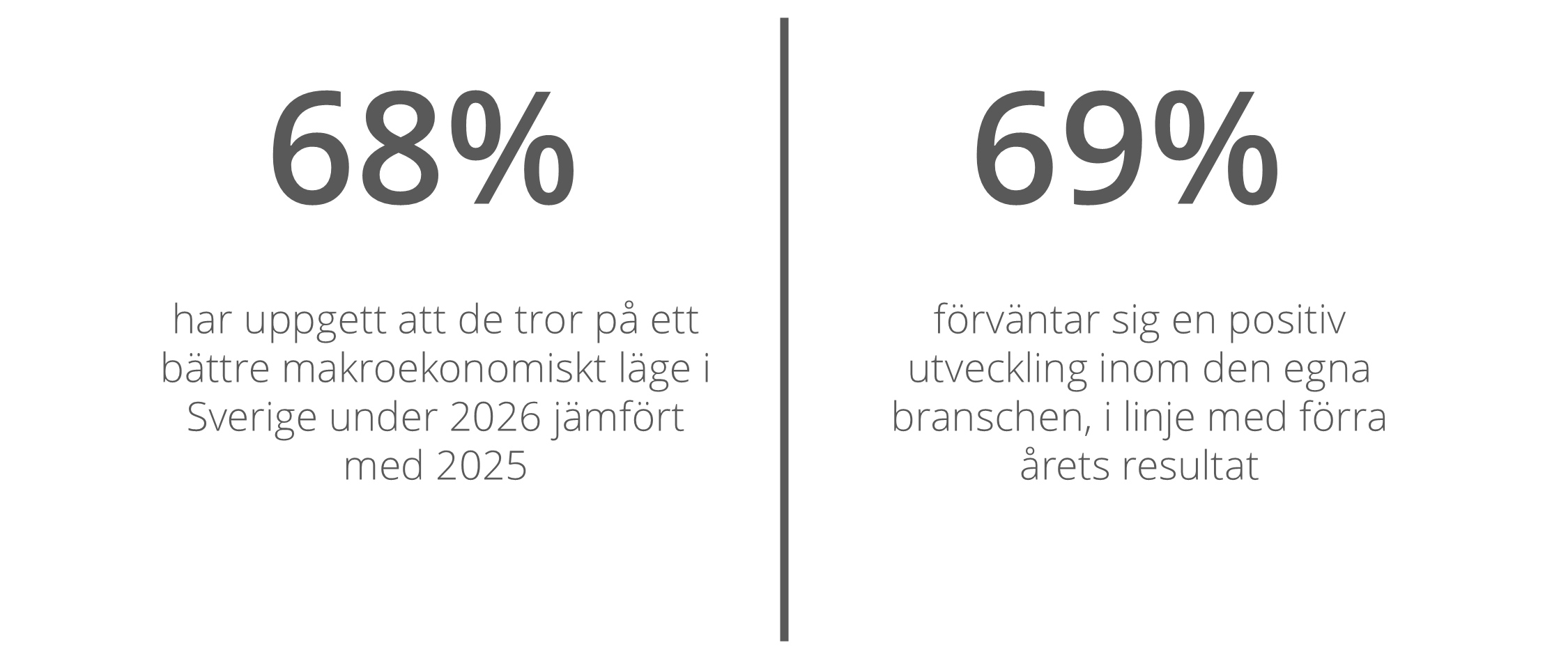

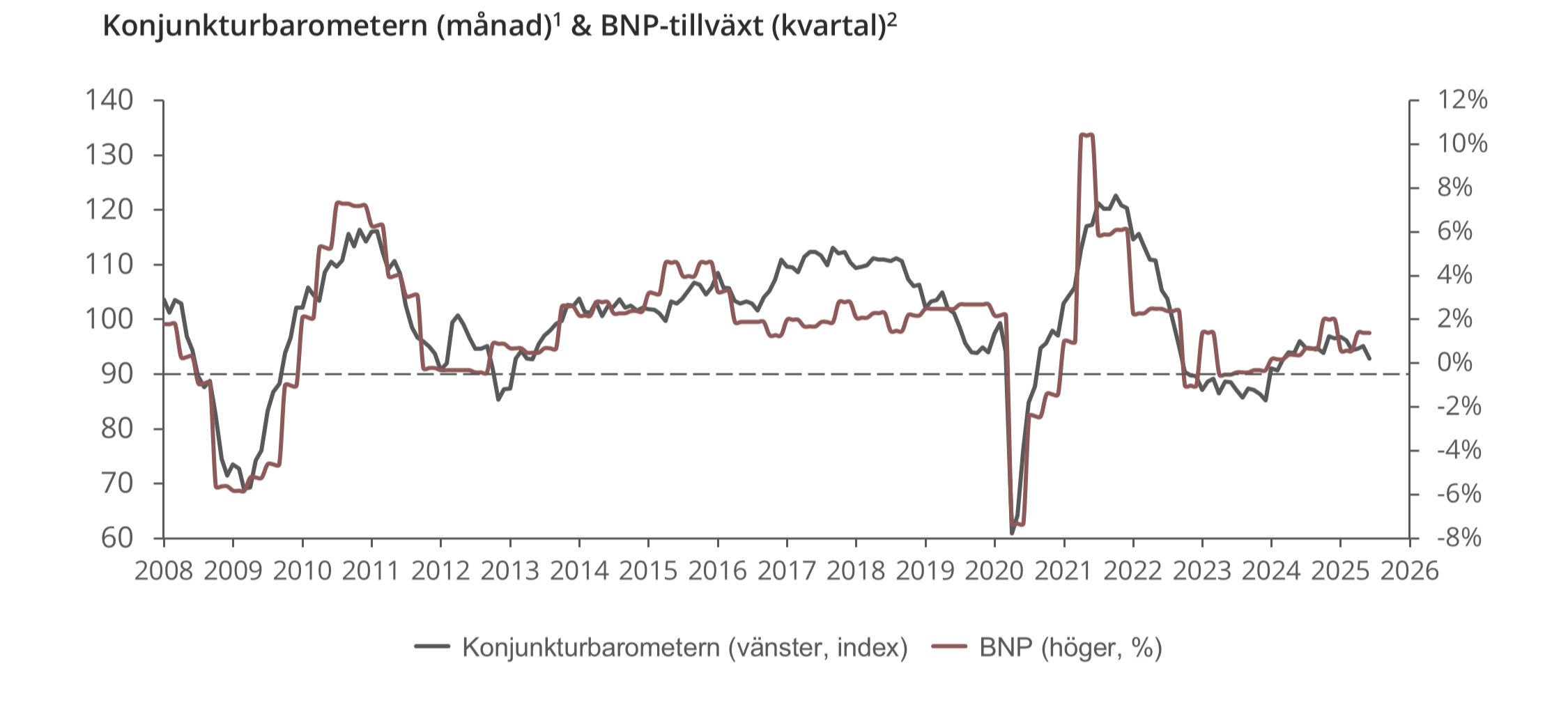

Konjunkturbarometern är kvar på svag nivå, men VD:ar fortsätter att förvänta sig ett starkare svenskt makroläge 2026 än 2025

Stämningsläget för ekonomin har förbättrats under 2025, även om konjunkturen är fortsatt svag och underträffade VD:arnas förväntningar för året…

1) Konjunkturinstitutet

2) SCB

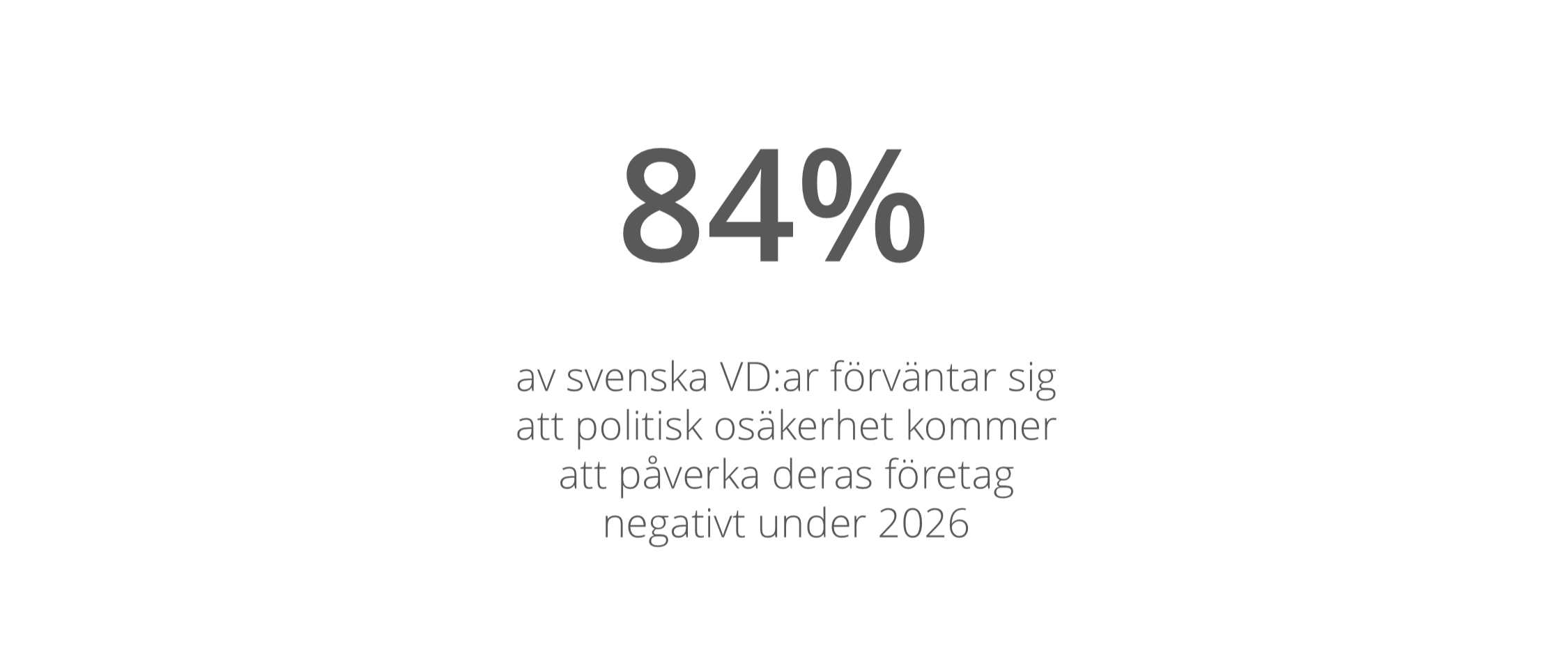

…däremot har VD:ar höga förväntningar på det svenska makroekonomiska klimatet, där nästan 70% tror att 2026 kommer blir bättre än 2025

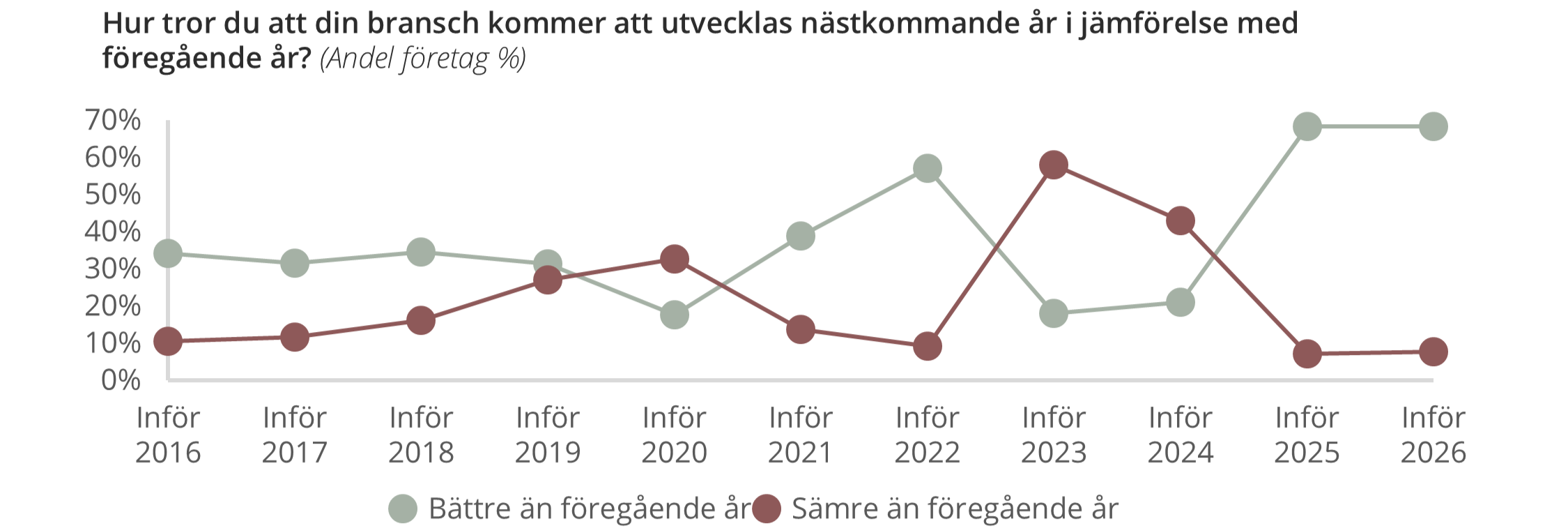

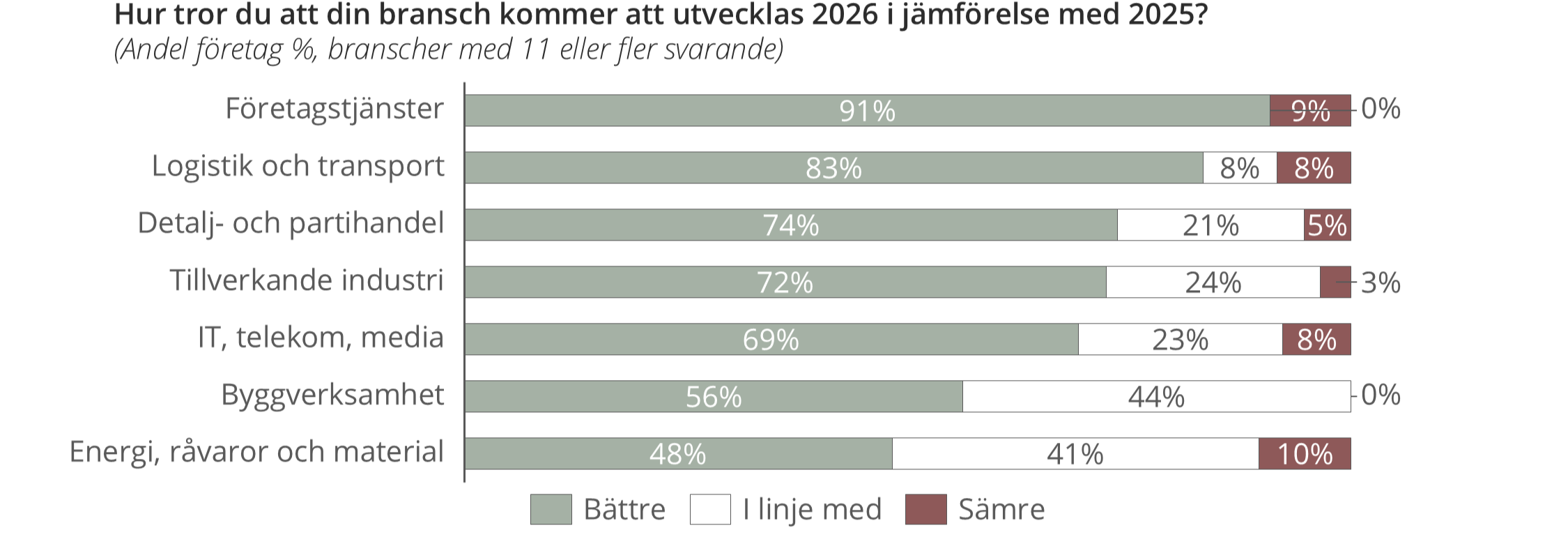

Tron på ekonomin speglas också i förväntningarna på den egna branschen där det råder en stark positiv syn, även om det varierar något mellan branscher

Antalet som tror på positiv utveckling i den egna branschen inför 2026 är den högsta nivån hittills…

> VD:ar har en fortsatt optimism avseende sin egna bransch inför 2026 likt inför 2025, vilket ligger på betydligt högre nivåer än tidigare år.

…men det finns tydliga skillnader mellan olika branscher

> Företagstjänster, där över 90% av svarande tror på en positiv utveckling, har den mest positiva framtidssynen inför 2026.

> Bygg- och energibranschen är mer försiktiga än övriga, vilket kan hänga ihop med att effekterna av räntesänkningar dröjer. pessimistiska syn på 2026 jämfört med övriga branscher, vilket kan förklaras av att man tror att effekterna av räntesänkningar dröjer, även om de är markant mer positiva än inför 2023 och 2024.

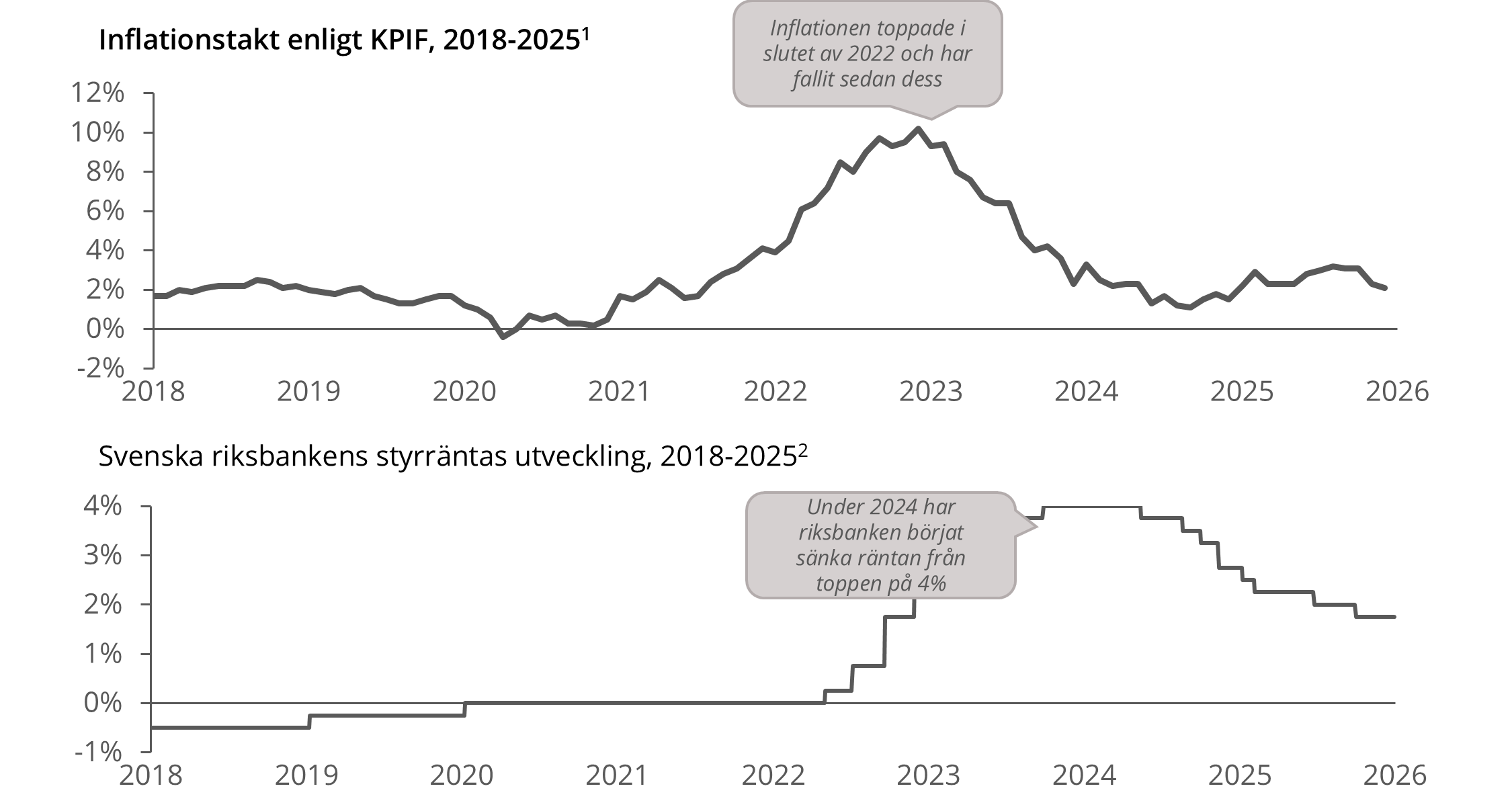

Även om både styrräntan och inflationen sjunkit under senaste året ligger de fortsatt på högre nivåer än innan pandemin, och Konjunkturinstitutet beräknar att lågkonjunkturen kommer hålla i sig till 2028

Inflationen har stigit igen under 2025, även om det varit långt lägre nivåer än under 2022 och 2023

”Amerikanska administrationens politik och särskilt handelskriget har skapat stor osäkerhet i världsekonomin. Det får effekter även i svensk ekonomi. Den återhämtning vi såg i höstas är bruten och lågkonjunkturen mer utdragen.”

Elisabeth Svantesson, Finansminister, 24 Juni 2025

> Svensk ekonomi har förbättrats under 2025 men har fortsatt befunnit sig i en lågkonjunktur som Konjunkturinstitutet beräknar vara över 2028. Riksbanken har successivt justerat ned styrräntan och inflationen har stigit under året ligger i slutet av året straxt under målet på 2 procent.

> Svensk BNP-tillväxt under 2026 och 2027 väntas främst drivas av hushållens konsumtion och ökad investeringstakt. I början av 2026 väntas arbetsmarknaden även börja återhämta sig efter ett par svåra år.

1) SCB, Statistiska centralbyrån

2) Sveriges Riksbank 2025

Omvärldsfaktorer

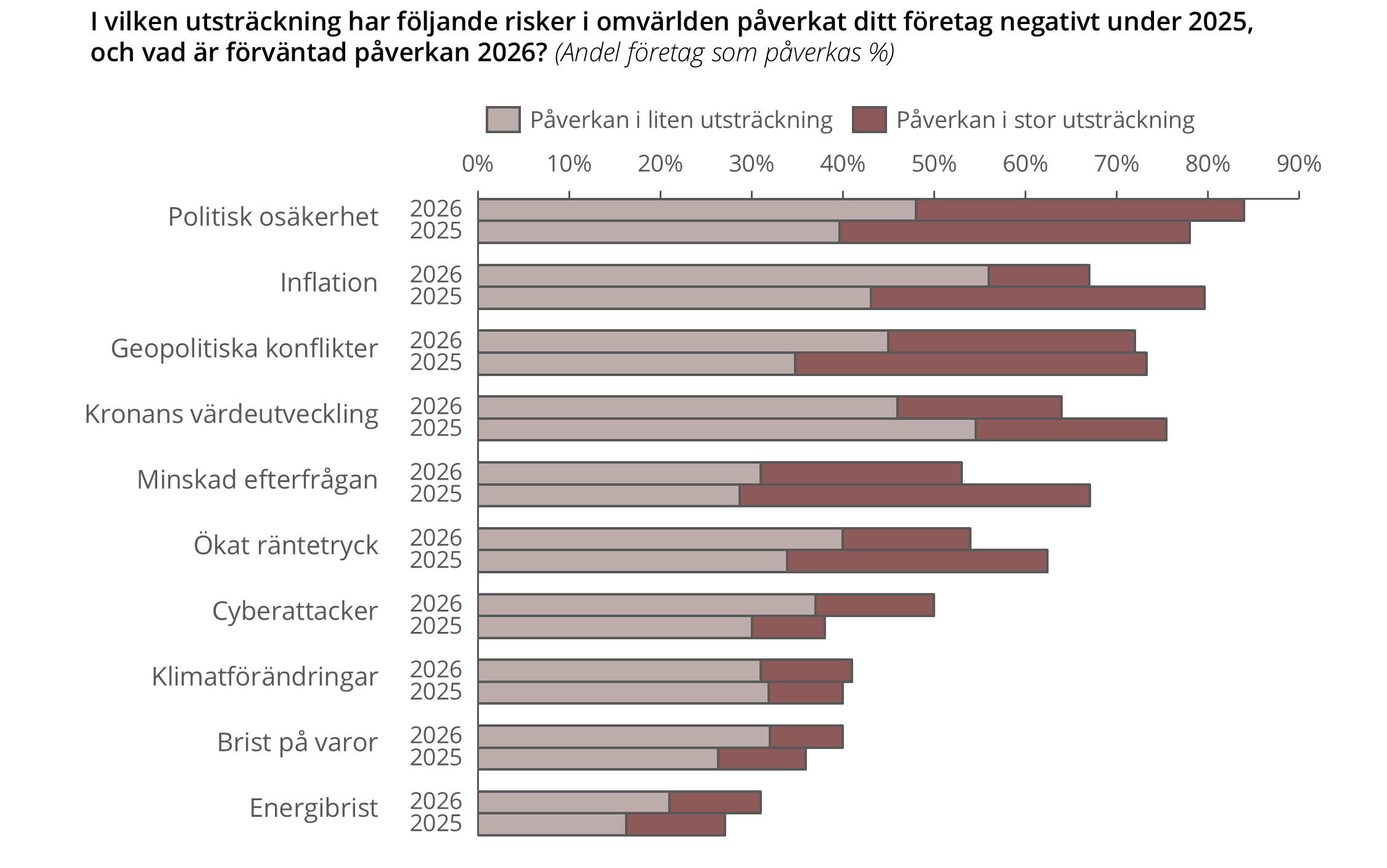

Studien visar att omvärldsfaktorer förväntas ha en mindre negativ påverkan än tidigare år – främst drivet av lägre inflation och räntor – men den globala politiska osäkerheten förväntas påverka desto mer

Under 2026 förväntar sig svenska VD:ar en lättnad i de ekonomiska riskerna, men ser ökade utmaningar kopplade till globala spänningar

”Det säkerhetspolitiska läget driver tillväxten.”

VD, Tillverkande industri

”Politiska beslut på kort sikt, vilket även skapar möjligheter.”

Tobias Moberg, Moberg Bil

”Tillgången på kapital i marknaden kommer påverka affärerna i mycket högre grad än något av ovanstående, vilket det alltid gör oavsett.”

Adam Källberg, Auburn Holding AB/AD Sverige AB

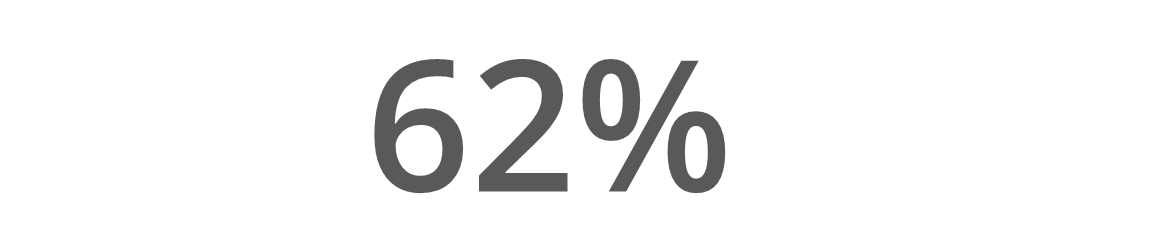

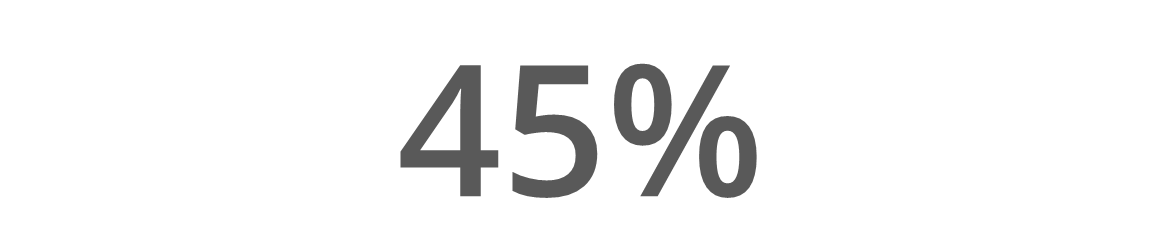

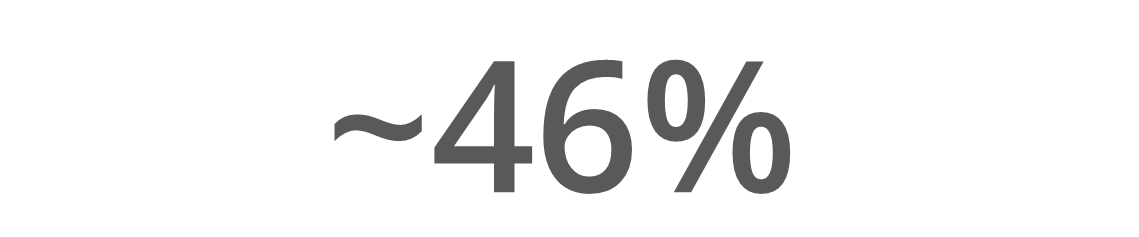

> Totalt sett uppger närmare hälften av företagen att de under 2025 påverkats i stor utsträckning av ökat räntetryck, medan endast 14 % anger att de väntar sig motsvarande påverkan under 2026. Även inflationen minskar tydligt, från 45 % till 11 %, och andelen som ser minskad efterfrågan som en stor risk faller från 46 % till 22 %. Samtidigt anger något färre företag att politisk osäkerhet väntas påverka i stor utsträckning. Sammantaget visar det på en markant lättnad i de ekonomiska och politiska riskerna inför 2026.

> För övriga omvärldsfaktorer, som klimatförändringar, cyberattacker och energibrist, ligger påverkan i stor utsträckning kvar på ungefär samma nivå som föregående år.

”I grunden handlar det framförallt i Sverige om hushållssektorn och utvecklingen av konsumtionen som kommer påverka tillväxten, medan det internationellt handlar mer om hur motståndskraftig den globala konjunkturen är, utveckling av energipriser och politiska konflikter. Geopolitiken är otroligt svårbedömd med risker på både upp- och nedsidan. Fred i Ukraina, risk förhandelskrig mellan EU och Kina och vad Trump ska hitta på härnäst kan få stora konsekvenser”

Johan Javeus, Chefsstrateg SEB

Företagen

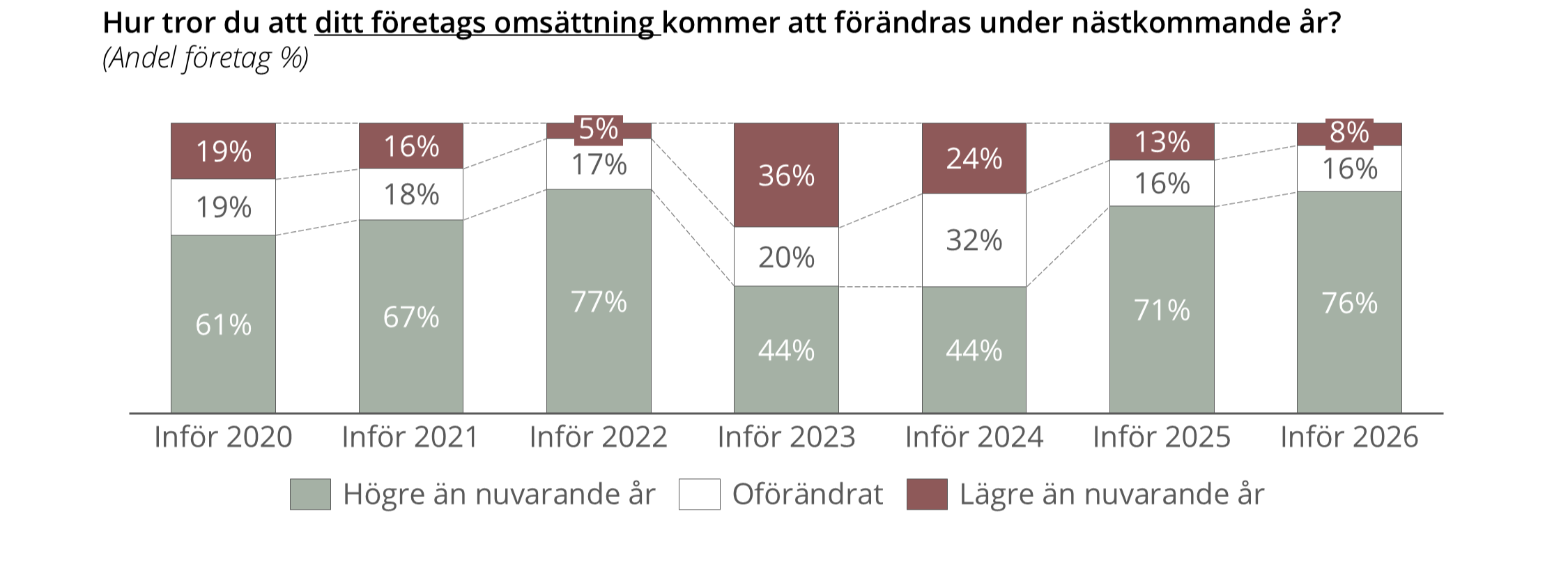

Respondenterna är mycket optimistiska kring ökad omsättning under 2026 jämfört med 2025, där tron på det egna företagets utveckling generellt är positivare än tron på utvecklingen i branschen

Antalet som tror på högre omsättning i det egna bolaget inför 2026 är det näst högsta under de senaste 7 åren…

> Optimismen är tillbaka på en hög nivå och de flesta företag räknar med ökande omsättning nästa år, men historiken visar att läget kan svänga snabbt vid ökad osäkerhet.

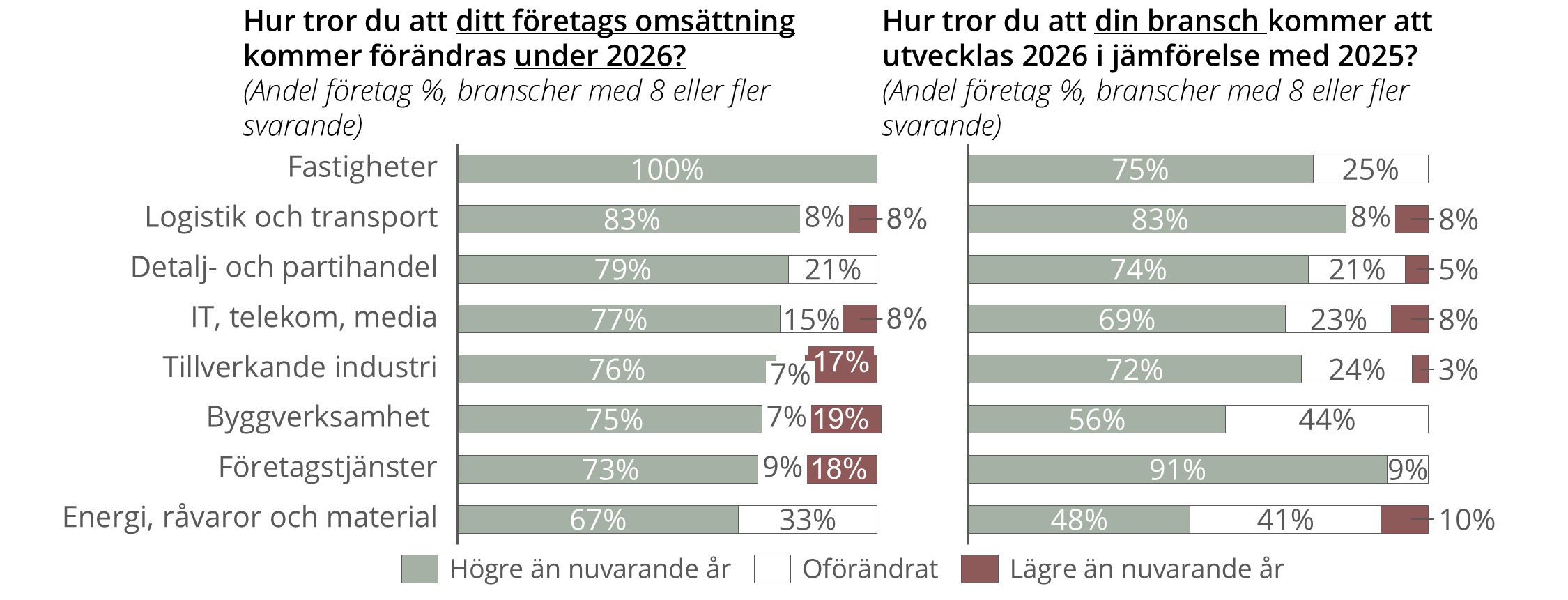

…men optimismen skiljer sig mellan olika branscher, och mellan det egna bolaget jämfört med branschen

> Inom fastighets-, bygg och energibranschen är det flera företag som tror att det egna bolaget kommer gå bättre än branschen 2026, vilket i praktiken betyder att man måste ta marknadsandelar, inte bara växa med marknaden.

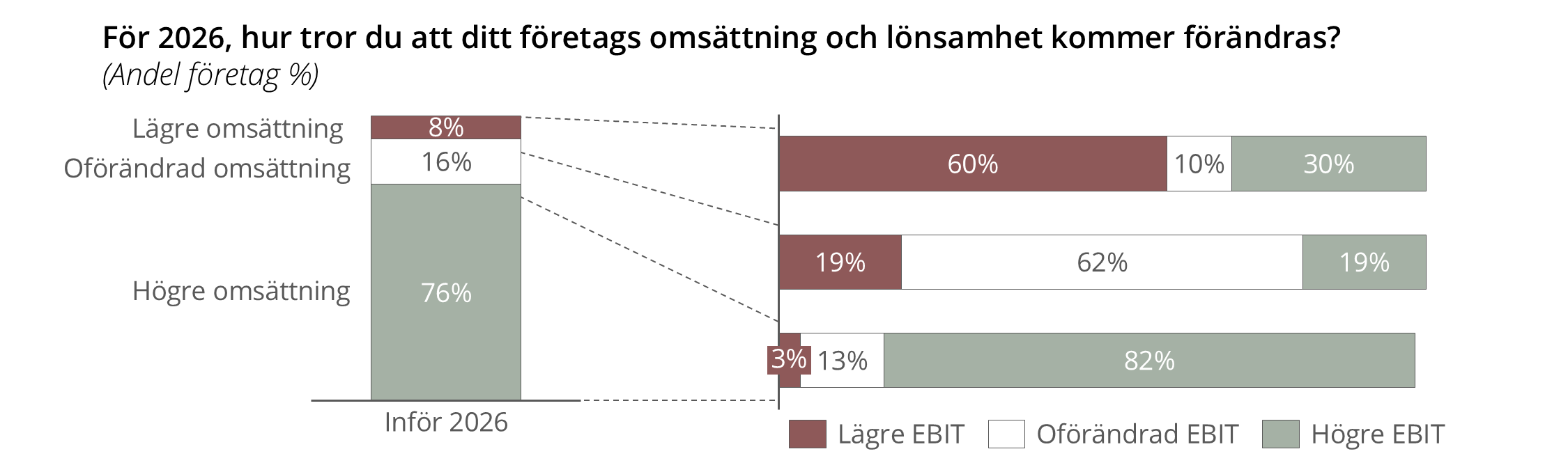

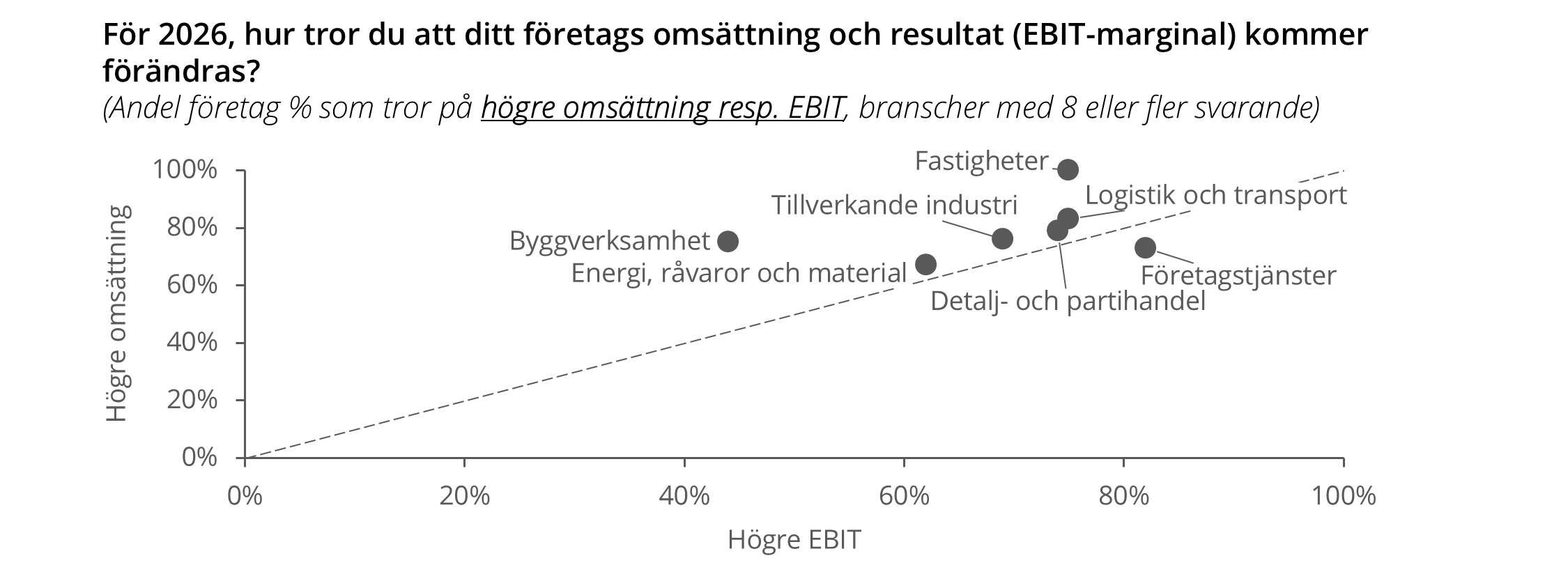

En förväntan om högre omsättning korrelerar med en mer optimistisk förväntan på marginalerna, även om bilden varierar mellan branscher

En stark majoritet av svenska VD:ar som har en positiv förväntan på 2026, där 76% förväntar sig en högre omsättning för det egna företaget…

> Det finns en korrelation mellan respondenternas förväntningar på omsättning och lönsamhet, där högre omsättning förknippas med högre marginaler och vice versa.

> Det som sticker ut är att 30% av bolagen som tror på lägre omsättning ändå tror på högre EBIT, vilket kan bero på att de räknar med marginallyft via prishöjningar, effektiviseringar eller bättre mix, eller att de medvetet skalar bort olönsam affär.

…men det finns också en spridning bland branscherna kring om det är omsättningen eller lönsamheten som kommer påverkas mest

> Likt 2025 anser respondenterna att vändningen under 2026 främst kommer driva på ökad omsättning snarare än förbättrade marginaler.

> Tjänstebranschen sticker ut där respondenterna tror att marginalerna kommer öka i högre utsträckning än omsättningen, vilket är rimligt i en mindre kapitalintensiv bransch.

Tillväxtfokus stärks: Inför 2026 prioriterar fler tillväxt och färre kostnadseffektivisering, men konjunkturkänsliga branscher håller hårdare i effektiviseringsspåret

Drygt hälften av de svarande prioriterar tillväxtsatsningar jämfört med kostnadseffektiviseringar inför 2026…

> Trenden från förra året fortsätter och inför 2026 prioriterar ännu fler företag tillväxtsatsningar medan färre fokuserar på kostnadseffektiviseringar.

…men det varierar mellan de olika branscherna

> VD:arna för bolag inom Tillverkande industri samt Detalj- och partihandeln kommer prioritera tillväxtsatsningar framför kostnadseffektiviseringar, vilket kan förklaras av en tro på att investeringsviljan hos både konsumenter och företag kommer att öka.

> Byggbranschen och Energibranschen är branscher som utmärker sig genom ett större fokus på kostnadseffektiviseringar, vilket kan härledas till att dessa branscher är mer påverkade av konjunktursvängningar och de senaste årens höga räntor.

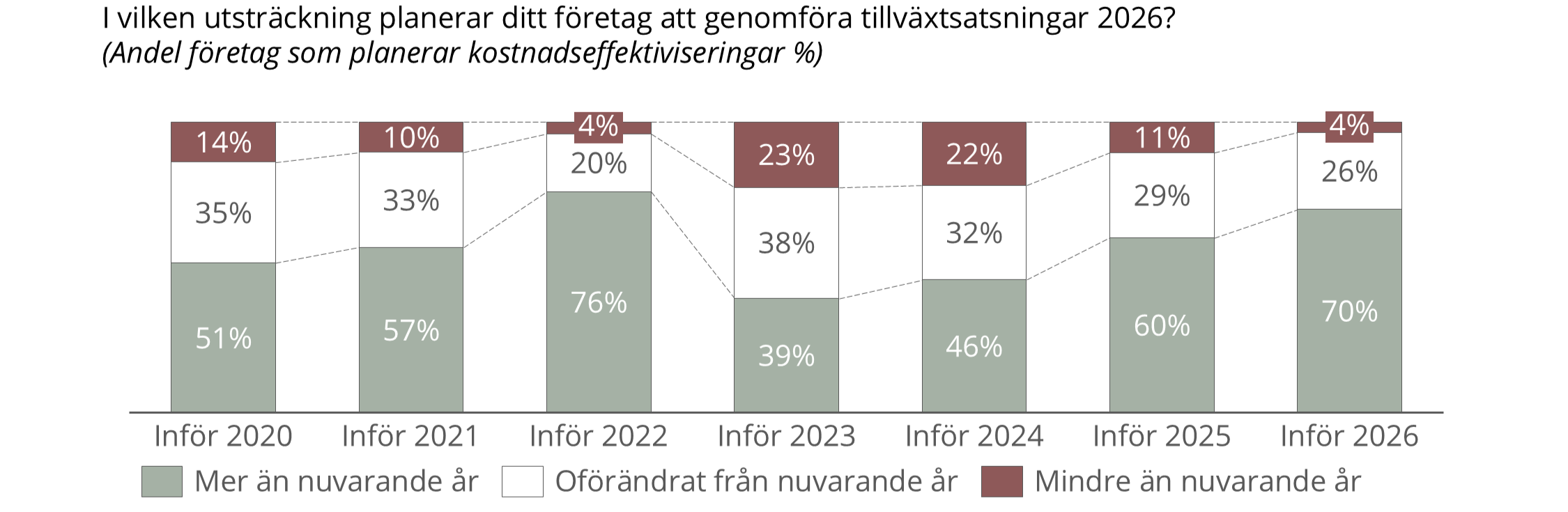

Företagen visar ökad optimism inför 2026 med planer på fler tillväxtsatsningar jämfört med tidigare år, med fokus på utveckling av varor och tjänster, kapacitetsökning och försäljning

70 % av företagen planerar att satsa mer på tillväxt jämfört med nuvarande nivåer, en fortsatt uppgång från föregående års planer…

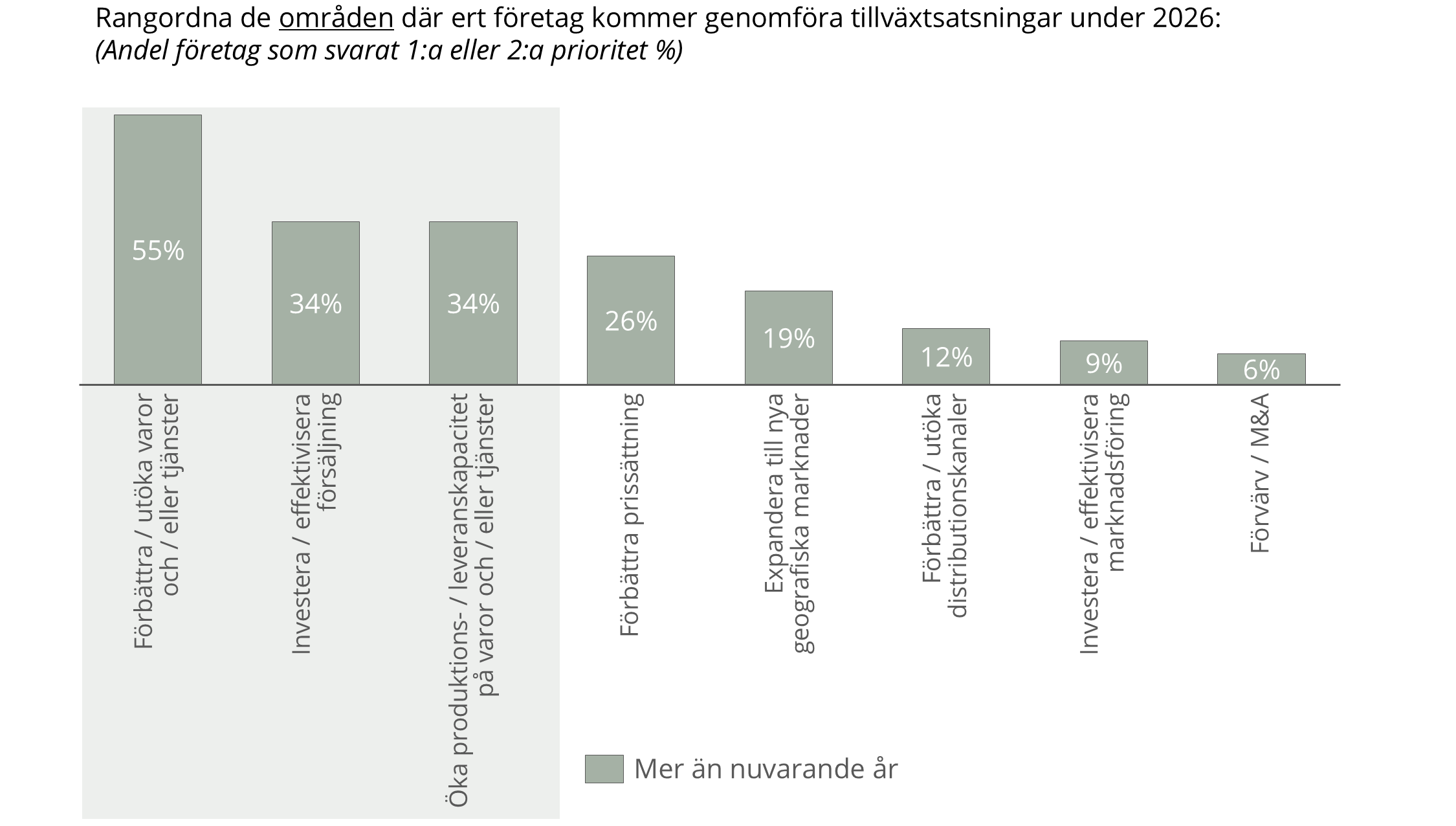

…och fokus kommer ligga på förbättring och innovation, där företag prioriterar utveckling av varor och tjänster samt försäljning inför 2026

> En majoritet av företagen (55%) planerar att förbättra eller utöka sina varor och tjänster, vilket tyder på att tillväxten främst ska drivas av att utveckla och bredda erbjudandet – genom både produktutveckling och utökade/ompaketerade tjänster.

> Investeringar i försäljning och produktionskapacitet rankas även de högt, vilket speglar ett behov av att stärka både intäktsgenerering och leveransförmåga.

> Trots tillväxtfokus är M&A lågt prioriterat (6%), vilket tyder på att företagen vill driva tillväxt organiskt snarare än via förvärv.

Tillväxt som huvudfokus 2026 är troligen drivet av att VD:ar upplever en tillfredställande effekt från kostnadseffektiviseringar under 2025

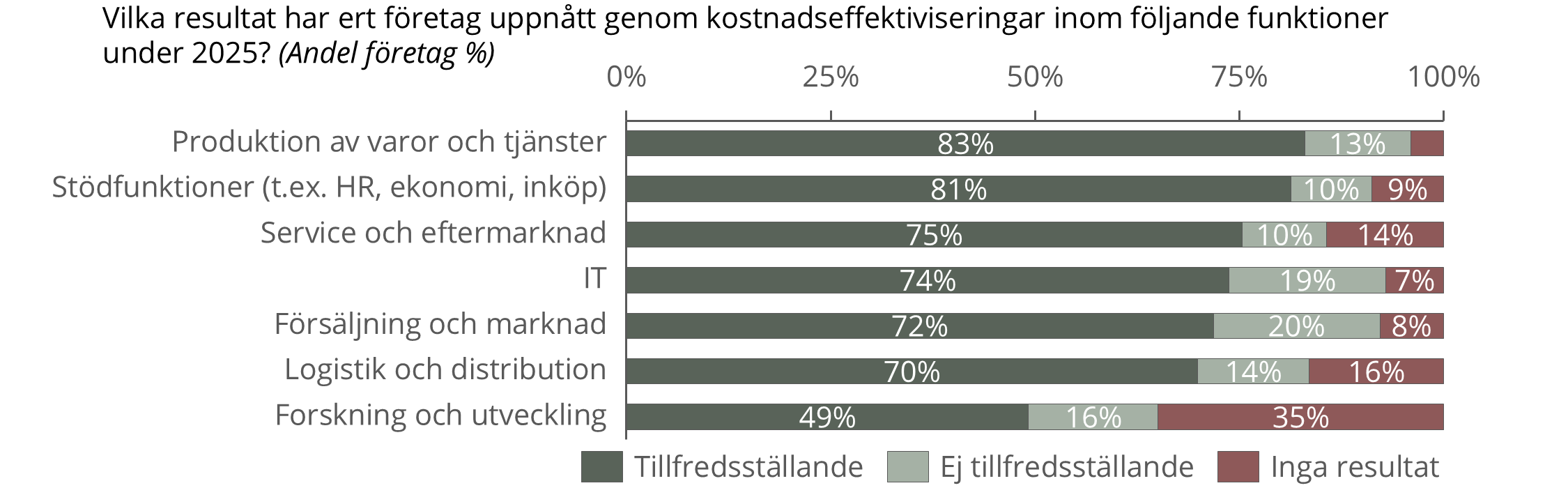

Majoriteten av kostnadseffektiviseringarna under 2025 har varit tillfredsställande, där produktionsrelaterade åtgärder återigen gett bäst resultat…

> Effektiviseringsarbetet har gett mest positiva utfall där åtgärderna är mest operativa och mätbara (produktion och stödfunktioner), medan Forskning och utveckling sticker ut med lägre träffsäkerhet och fler som inte ser resultat.

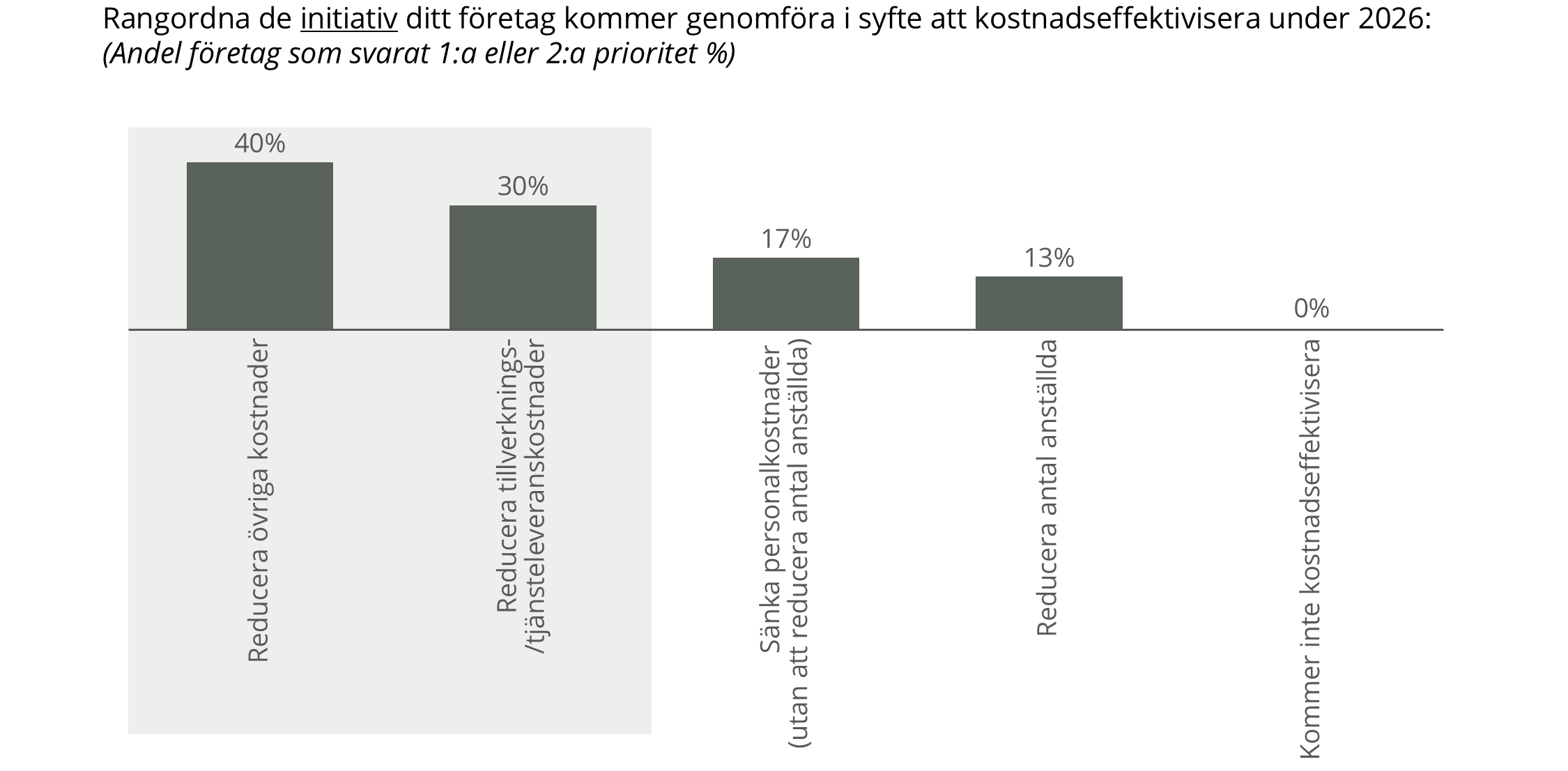

…och i 2026 planerar företagen att främst driva effektiviseringar genom minskade övriga kostnader och effektivisering i leverantörs- och tillverkningsled.

> Studien visar att kostnadseffektiviseringar främst handlar om att minska andra kostnader och effektivisera leverantörs- och tillverkningsled, snarare än att reducera personalstyrkan.

” Effektivisera tjänster som inte är direkt kopplat till försäljning eller produkt skapande för att minska over-head.”

Tobias Moberg, Moberg Bil

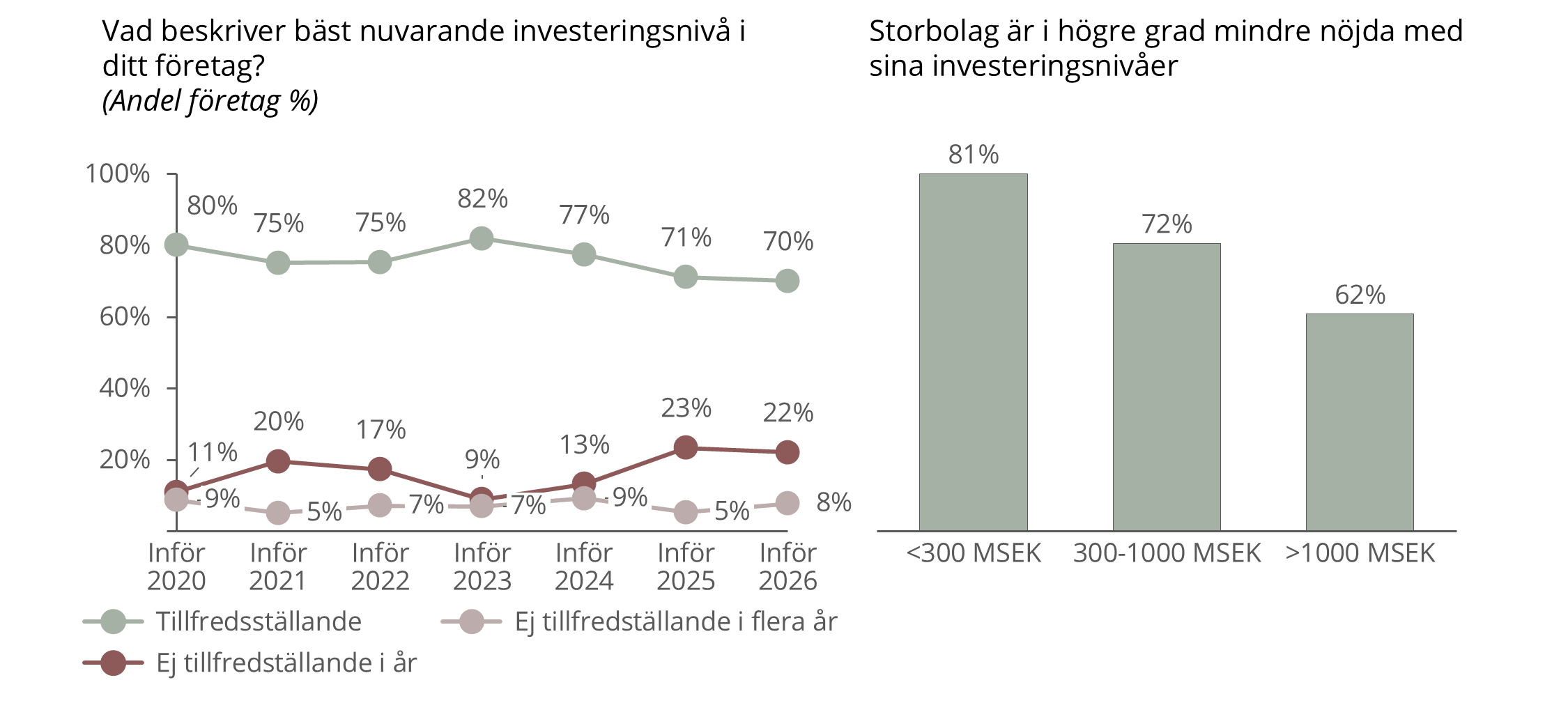

Fler företag växlar upp investeringarna inför 2026, en potentiell följd av de begränsade möjligheterna att genomföra investeringar senaste två åren

Rekordlåg andel av respondenterna svarar att de kunnat genomföra önskade investeringar under 2025 (70%)…

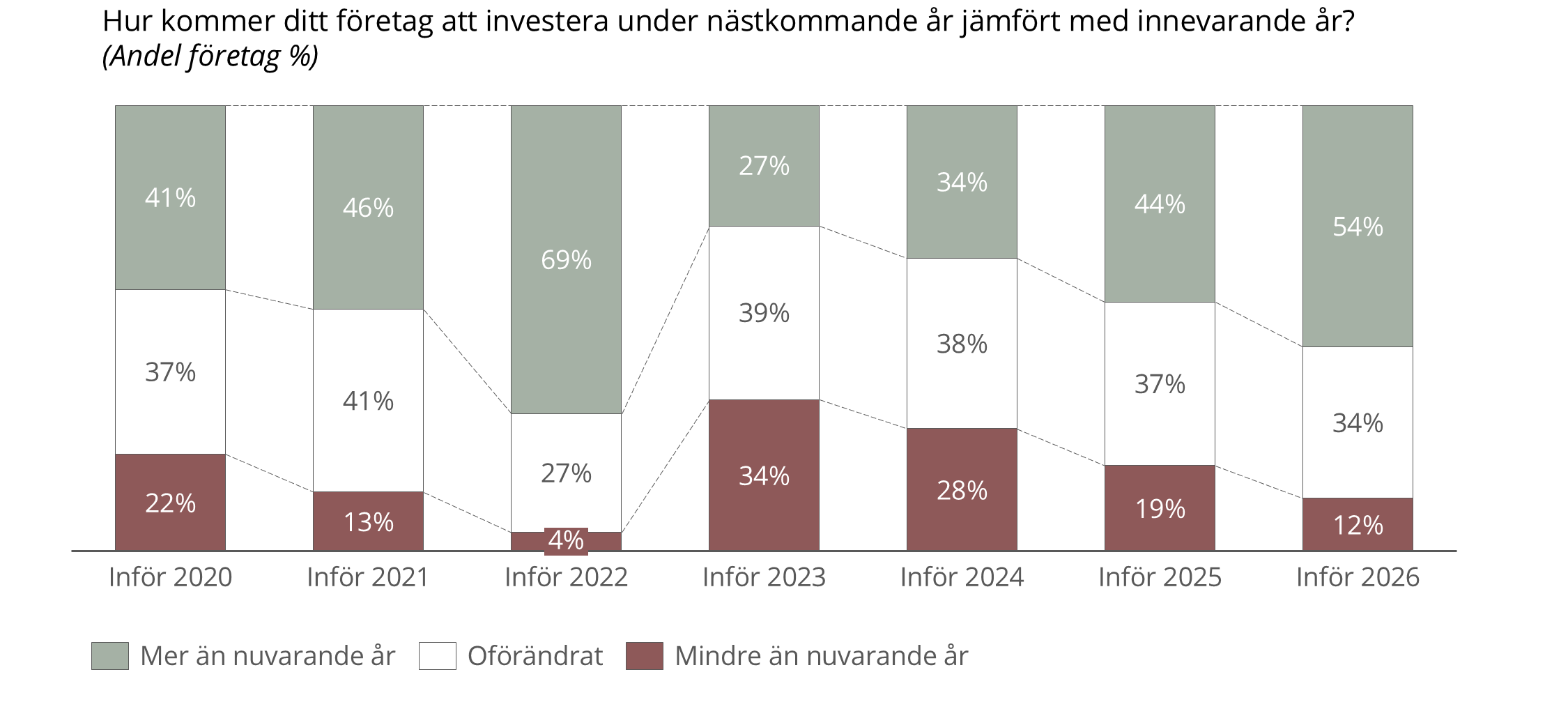

…men det är tydligt att företagen planerar att investera mer under 2026 än vad som var planen inför 2025

> Andelen VD:ar som planerar att investera mer än nuvarande nivåer har ökat ytterligare inför 2026, vilket signalerar att återhämtningen i investeringsviljan håller i sig.

> Sedan 2023 har andelen VD:ar som planerar att investera mer än nuvarande år ökat successivt – från 27% till 54%, vilket motsvarar en genomsnittlig ökning på cirka 26% per år (relativt).

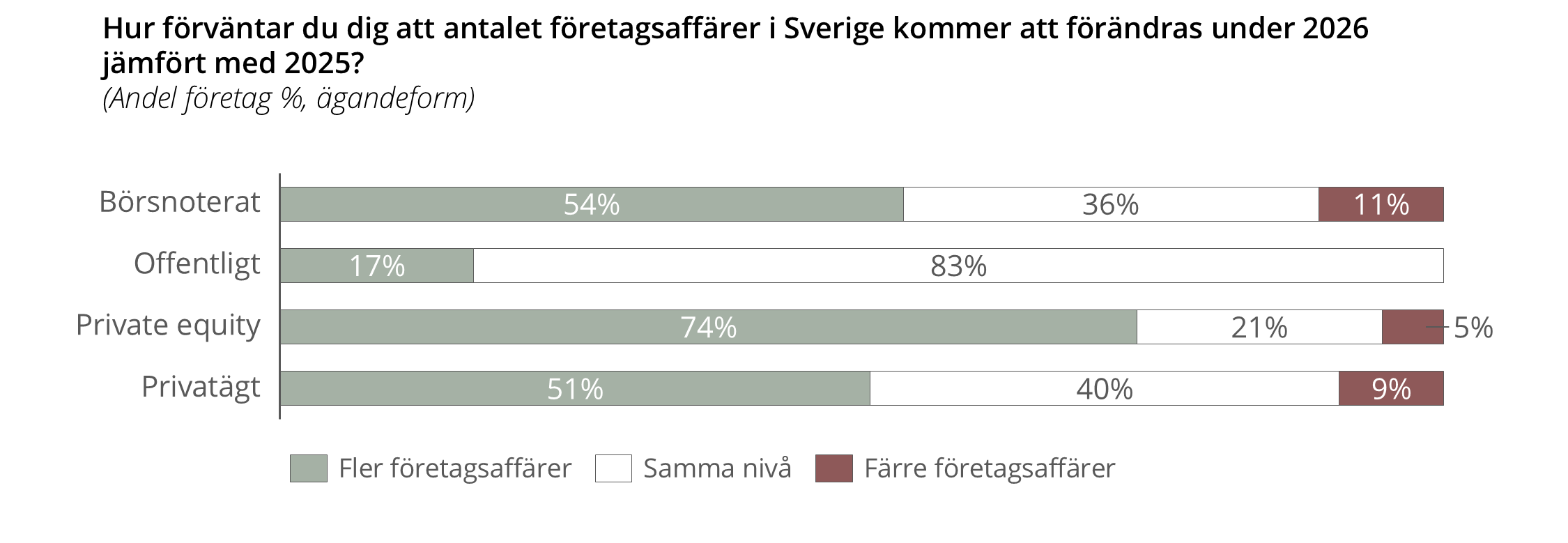

Trots att M&A inte rankades som fokusområde för tillväxt finns en stark förväntan om fler företagsaffärer på marknaden generellt inför 2026, särskilt bland riskkapitalägda bolag

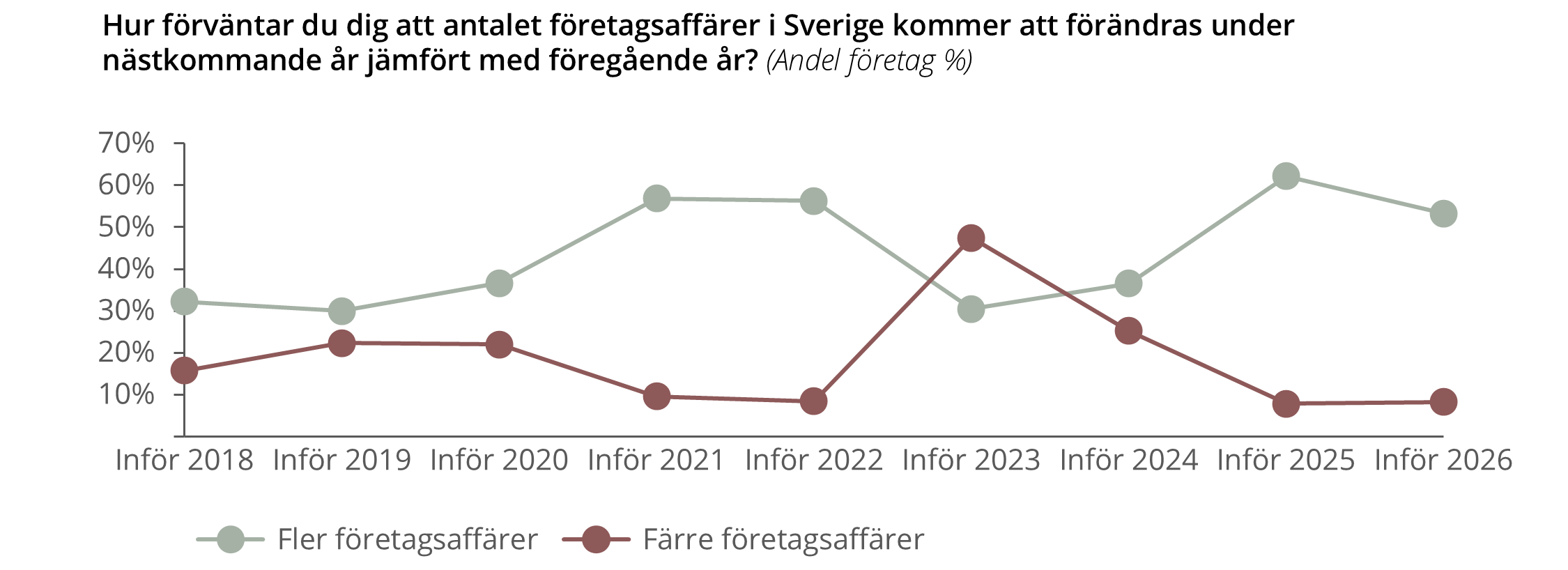

Antalet svenska VD:ar som förutser fler förvärv och försäljningar av verksamheter i Sverige är fortsatt högt…

> Förväntningarna på företagsaffärer är fortsatt höga (53%) och ligger över ett normalår, men under föregående års toppnivå.

…där störst optimism syns bland riskkapitalägda företag

> Riskkapitalägda är mest optimistiska, med högst andel som väntar fler affärer och lägst andel som väntar färre, vilket speglar en hög transaktionsbenägenhet i denna ägarform.

> En övervägande majoritet (89%) av företagsledare för börsnoterade företag förväntar sig en bibehållen eller ökad nivå av antalet företagsaffärer under 2026, vilket indikerar en försiktig optimism inom denna sektor.

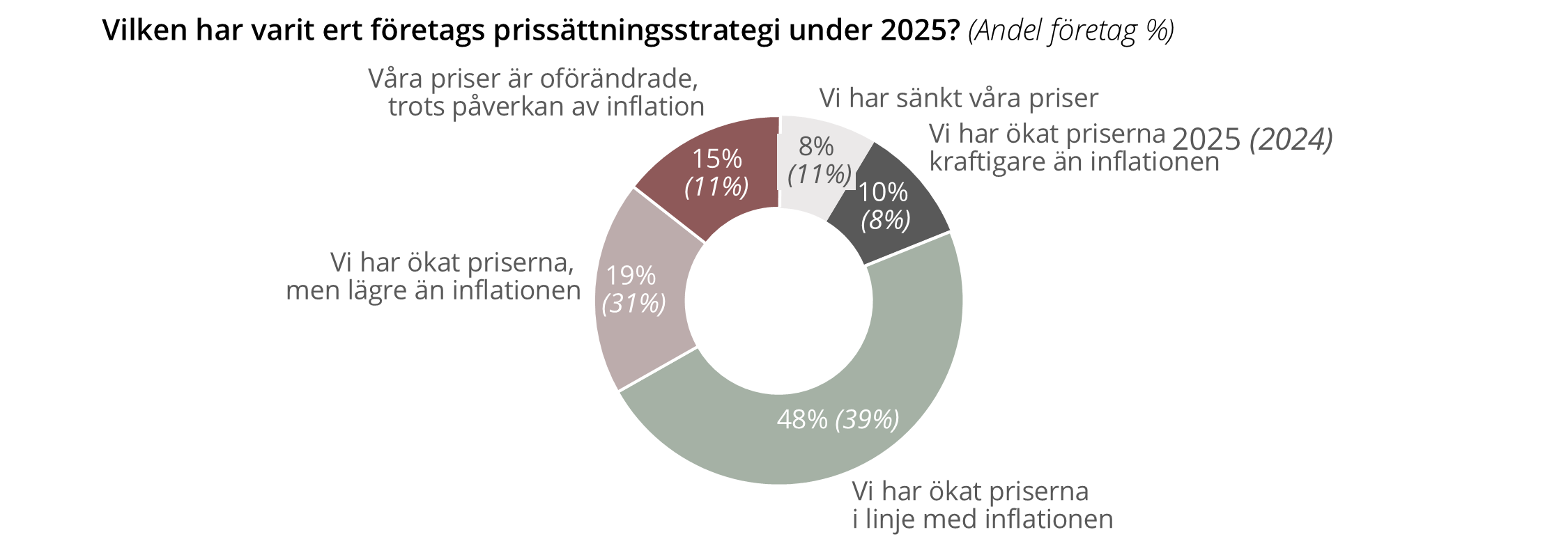

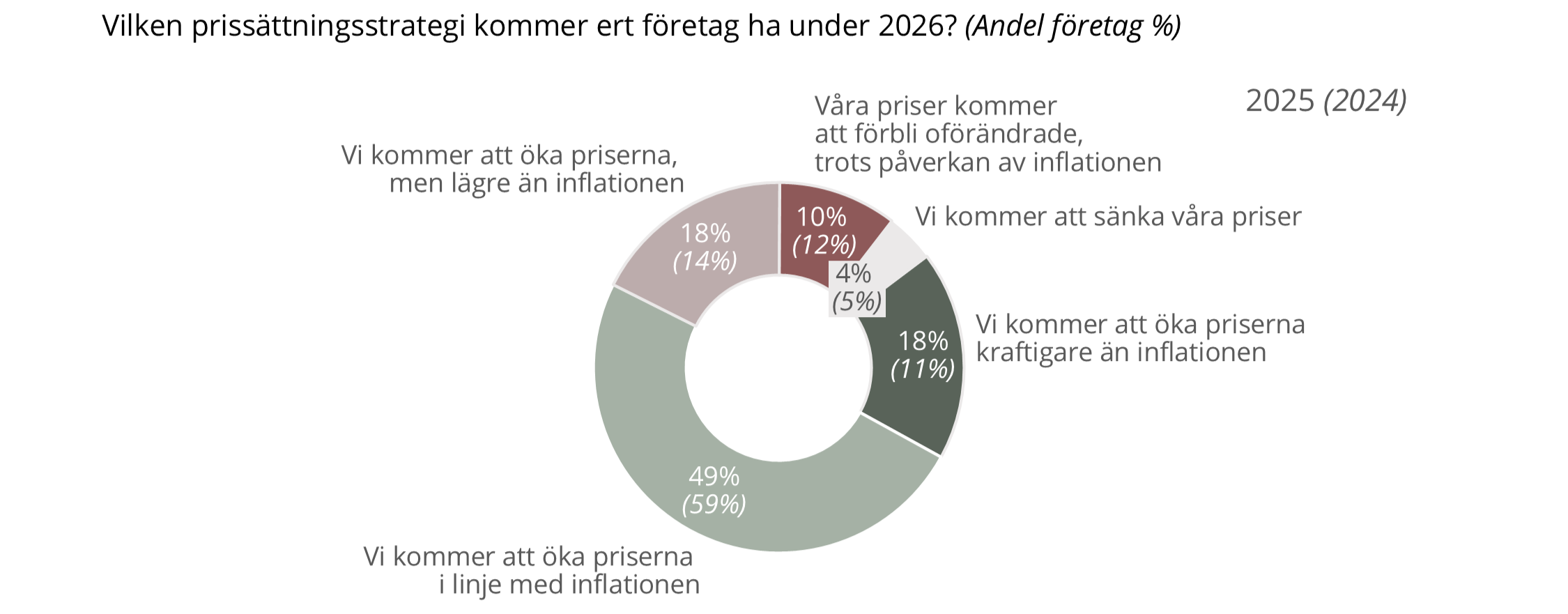

Jämfört med 2025 är det ännu fler VD:ar som planerar att göra prishöjningar, 78% vs föregående års 70%, 18% räknar med att höja priset kraftigare än inflationen under 2026

58% av respondenterna har redan justerat sina priser i linje med eller över inflationen under 2025…

> Inför 2025 planerade nästan 70 % av företagen att höja priserna i linje med eller över inflationen, men utfallet blev lägre – 58 % genomförde det. Utfallet tyder på en mer försiktig prisutveckling än planerat.

…och runt 67% av respondenterna planerar att höja sina priser i linje med eller över inflationen under 2026

AI

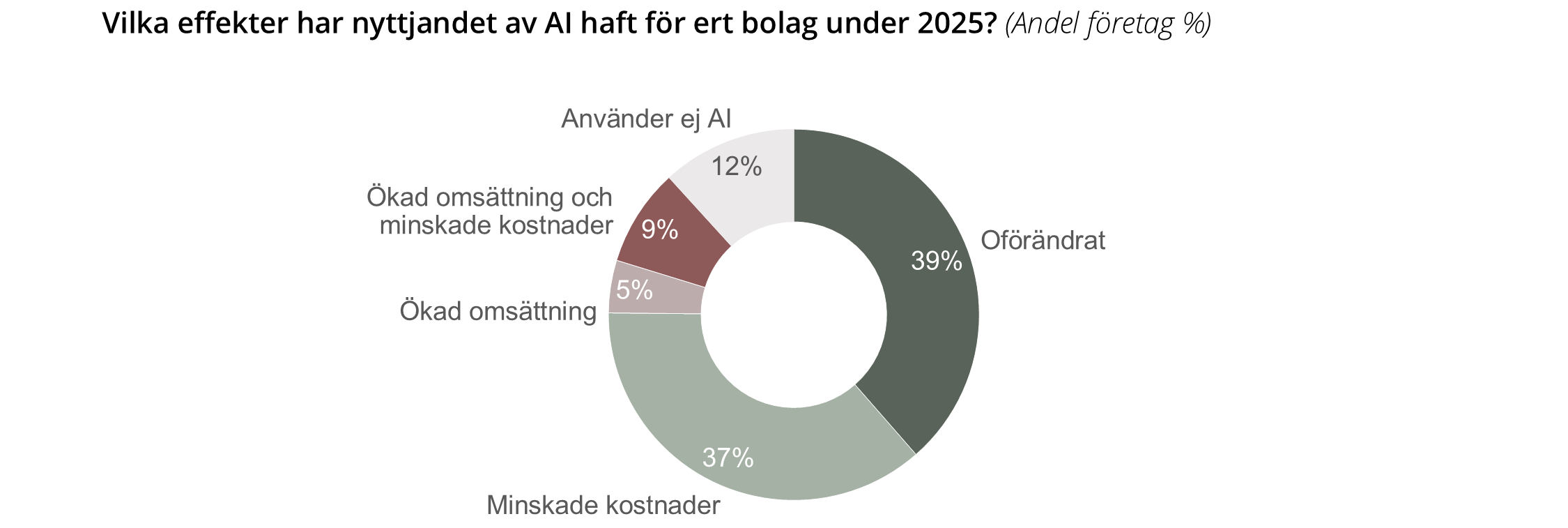

Allt fler företag ser positiva effekter av AI, främst minskade kostnader, men också i form av ökad omsättning

51% av respondenterna har upplevt positiva effekter av AI under 2025, så som ökad omsättning och/eller minskade kostnader…

> Andelen företag som uppger att de inte använder AI har minskat från 36 % till 12 %, vilket tyder på att användningen av AI har ökat markant sedan föregående år.

” AI används främst för att höja kvaliteten på arbetsuppgifter, effektivisera processer och frigöra tid till andra uppgifter hos medarbetare”

CEO, Detalj- och partihandel

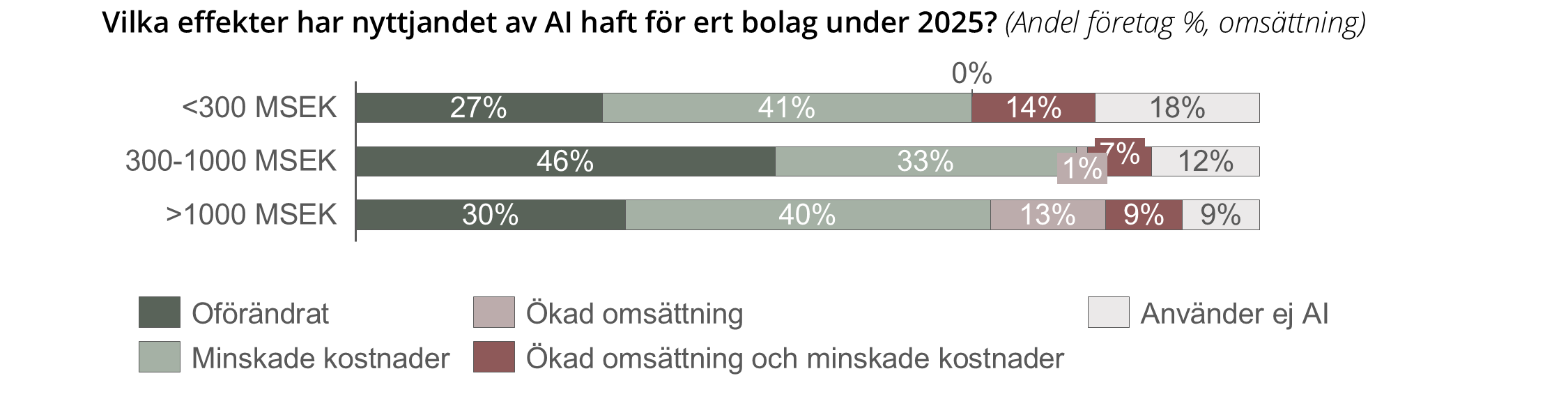

…främst i form av minskade kostnader, medan större bolag oftare ser omsättningseffekter och mindre bolag oftare inte använder AI

> Reducerade kostnader är den tydligaste effekten i alla storleksklasser, vilket tyder på att AI främst används för effektivisering eller automation snarare än att driva omsättning på kort sikt.

> Större bolag (>1000 MSEK) ser oftare omsättningseffekter än mindre bolag, vilket kan indikera att de kommit längre i att skala AI i kundnära processer.

> Mindre bolag (<300 MSEK) har högst andel som inte använder AI, vilket kan spegla resurs- och kompetensgap eller att nyttan är svårare att realisera eller att man har begränsad tillgång till relevant data.

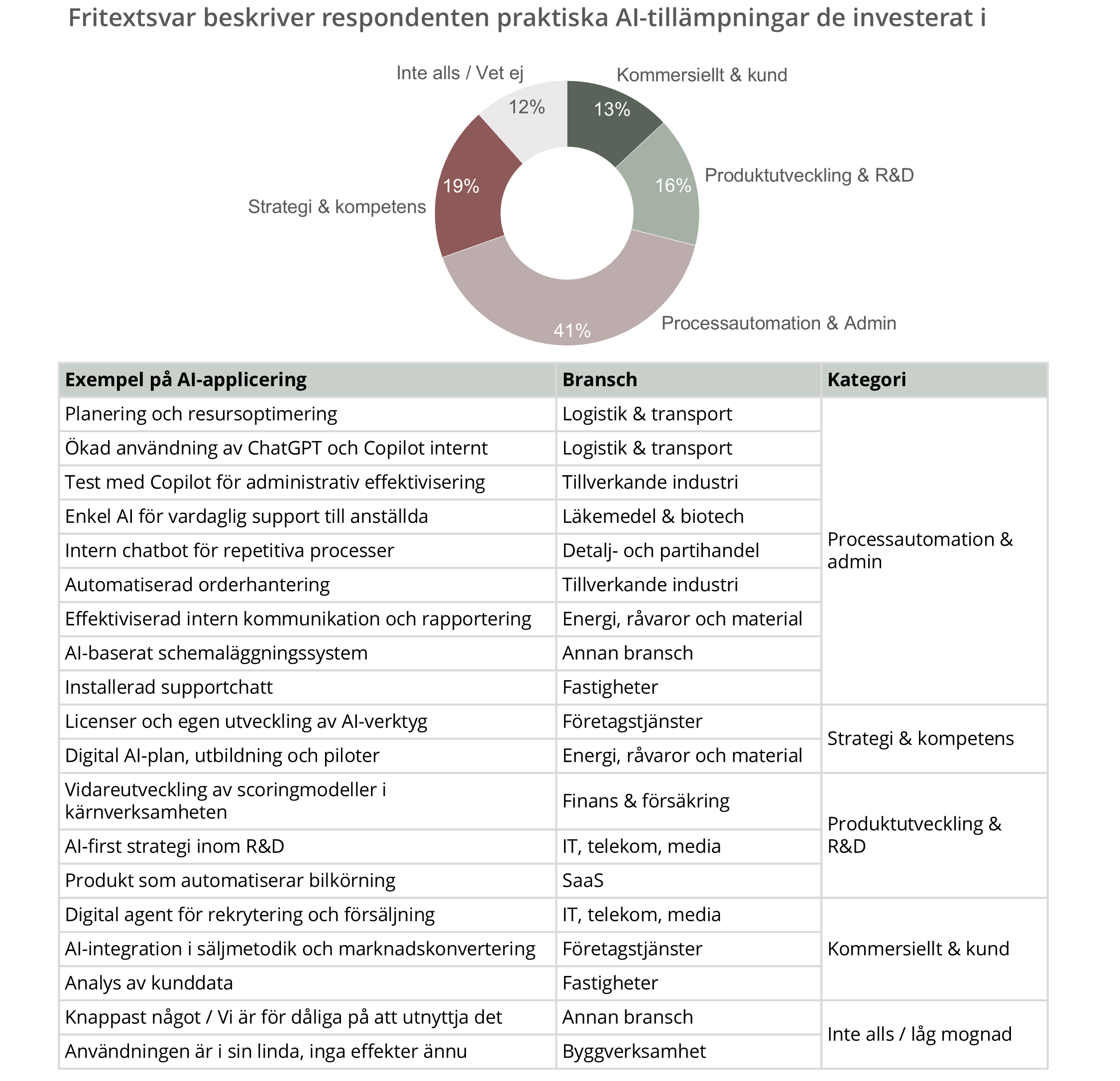

Praktiska AI-tillämpningar har inte förändrats radikalt mellan 2024 och 2025 där processerautomation och administration är vanligast. Kärnverksamheten och kommersiella användningsområden är alltmer i fokus

> På frågan kring praktiska AI-tillämpningar som företagen investerat i under 2025 ser vi att processautomation & Admin dominerar brett över branscher, produktutveckling & R&D är tydligast i IT/telekom/media, SaaS och finans. Medan strategi och kompetens syns mest inom Industri- och Energiföretag.

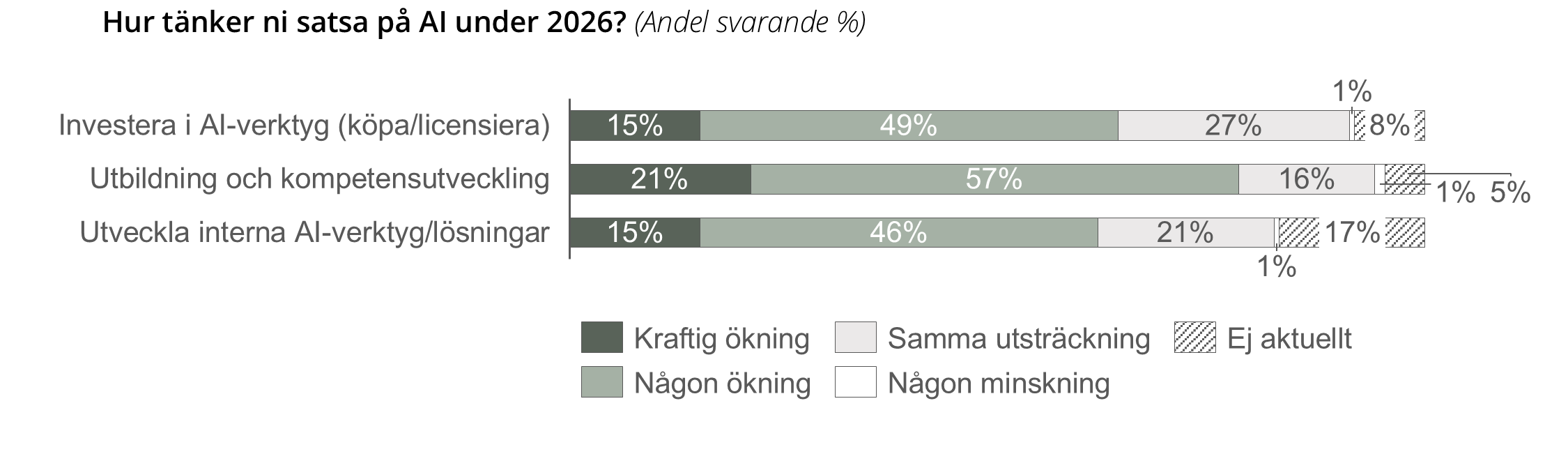

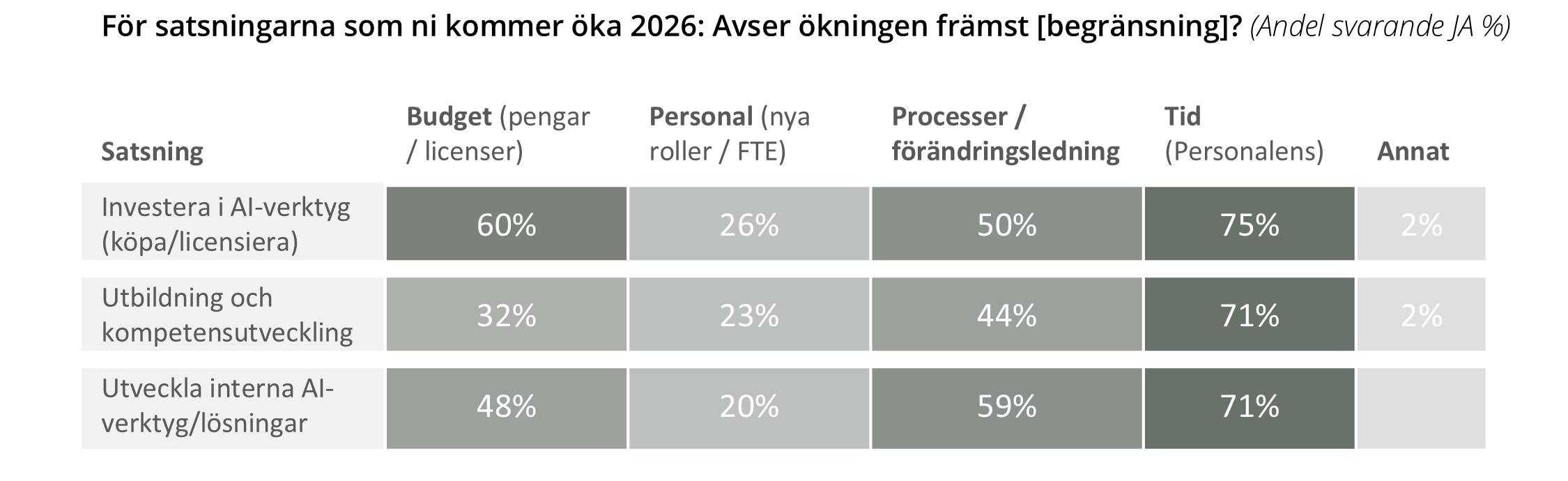

Över hälften av VD:arna planerar att öka sina AI-satsningar under 2026 med fokus på kompetens och verktyg, där tid och kapacitet i organisationen är en avgörande förutsättning

Majoriteten av tillfrågade företagen planerar att öka sina AI-satsningar under 2026…

> En tydlig majoritet av företagen planerar att öka sina AI-satsningar under det kommande året, med särskilt fokus på utbildning och kompetensutveckling.

> Endast omkring 1 % anger att de väntar sig en minskning inom något område – vilket visar att AI nu är en etablerad och långsiktig del av företagens verksamhetsutveckling.

… där den viktigaste förutsättningen är tid och kapacitet i organisationen, snarare än tekniken i sig

> Tid är den största begränsningen för alla satsningsområden, vilket indikerar att uppskalning av AI främst handlar om kapacitet i organisationen snarare än bara teknik.

> Intern utveckling kräver mer förändringsledning (59%) än nya AI-verktyg (50%), medan inköp av AI-verktyg oftare drivs av budget (60%), vilket tyder på att “build” är en större omställning, och “buy” mer en investeringsfråga.

USA Tullar

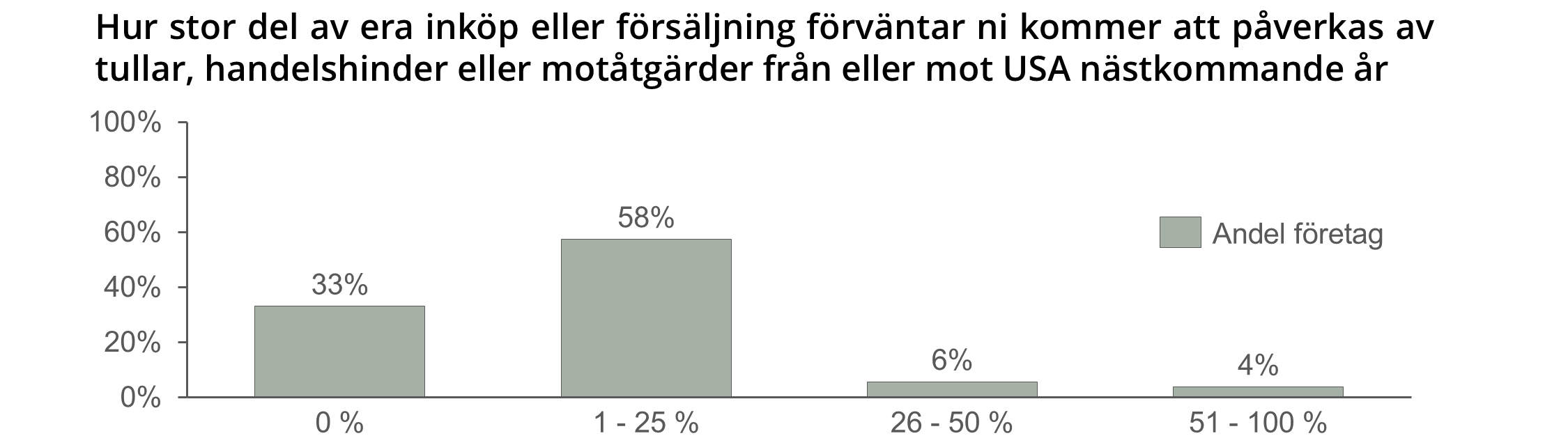

Majoriteten av respondenterna bedömer att effekten av USA-tullarna bedöms vara hanterbara, även om de kan skilja sig mellan olika branscher - handel och industri är mest exponerade

> För majoriteten (1-25%) handlar tullrisken ofta om marginalfriktion och operativ komplexitet snarare än om signifikant omställning. Effekten av exponeringen kan dock bli stor om den är riktad mot ett kritiskt flöde (en nyckelkomponent, en storkund eller en begränsad leverantörsbas).

> För gruppen med >25% exponering är slutsatsen en annan. Den grupp behöver vidta mer åtgärder än generella riskåtgärder. Tullarna förväntas slå direkt mot dessa företags prismodell, kontrakt och leverantörsupplägg samt deras kundrelationer.

Branscher med högst exponering (andel bolag med >25 % exponering):

- Detalj- och partihandel: runt 16 % ligger över 25 % (3 av 19).

- Tillverkande industri samt Energi, råvaror och material: runt 10 % över 25 % (3 av 29 i respektive grupp).

Detta är logiskt i en tullkontext: handel och industri har oftare direkta varuflöden, komponentberoenden eller exportflöden där tullar snabbt blir både en kostnads- och efterfrågefråga.

”Den stora oron kring USA-tullarna är till stor del överspelad och i Europa har vi fått ett avtal med USA som de flesta företag verkar kunna leva med… många företag verkar tro att det går att hantera tullarna både genom att styra sina produktionsflöden och göra nödvändiga prisjusteringar för att kompensera för fördyrande tull-effekter.”

Johan Javeus, Chefsekonom SEB

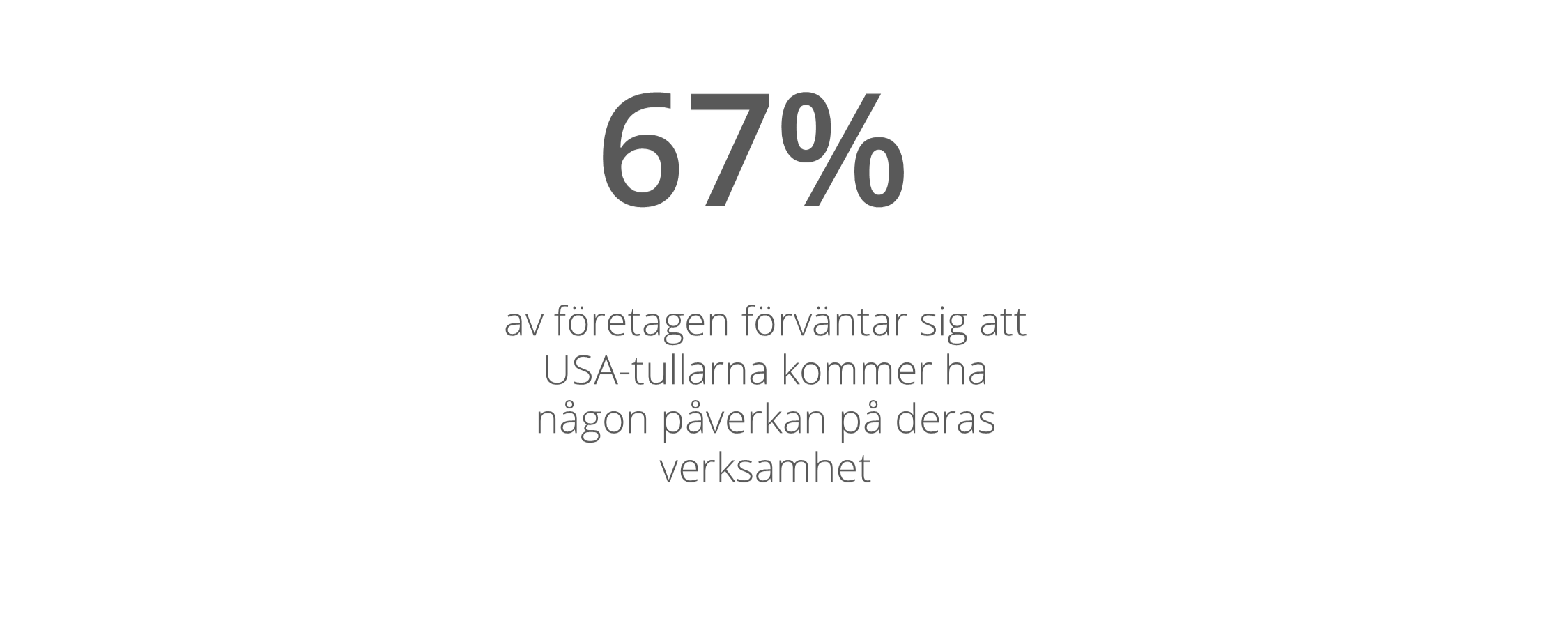

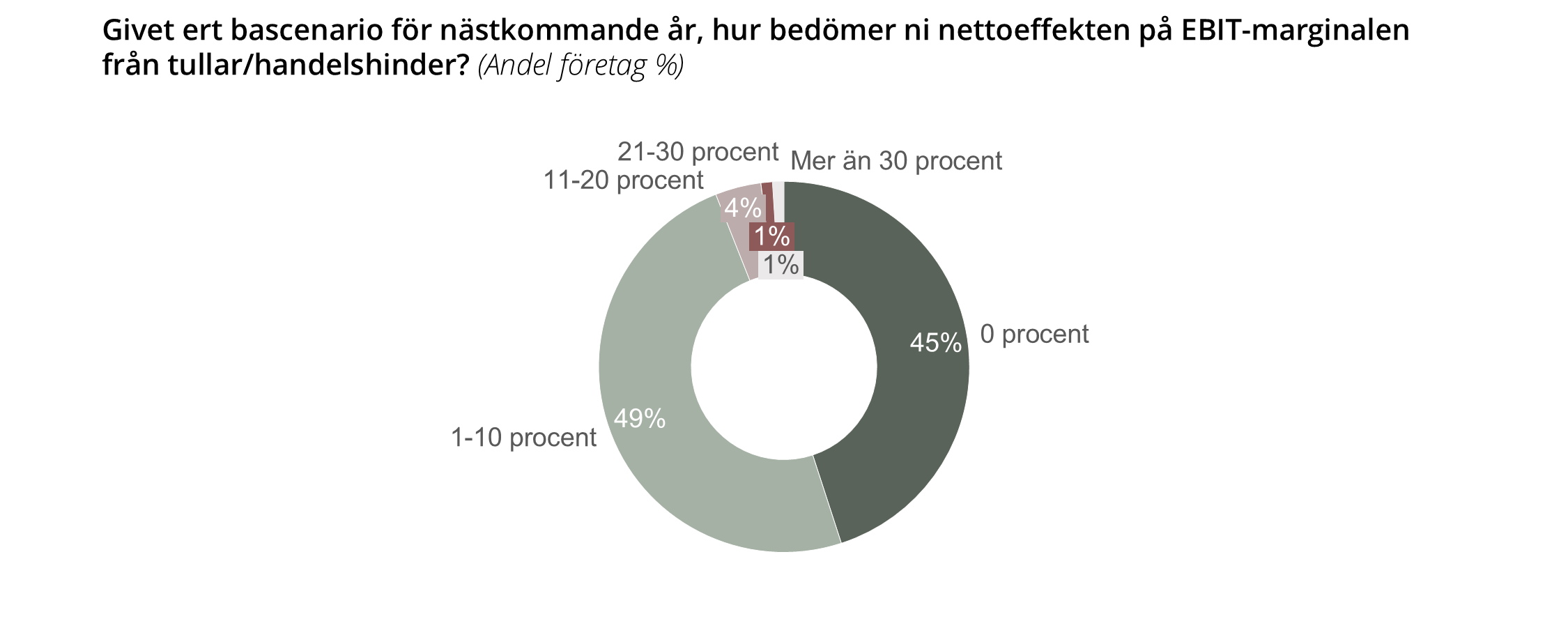

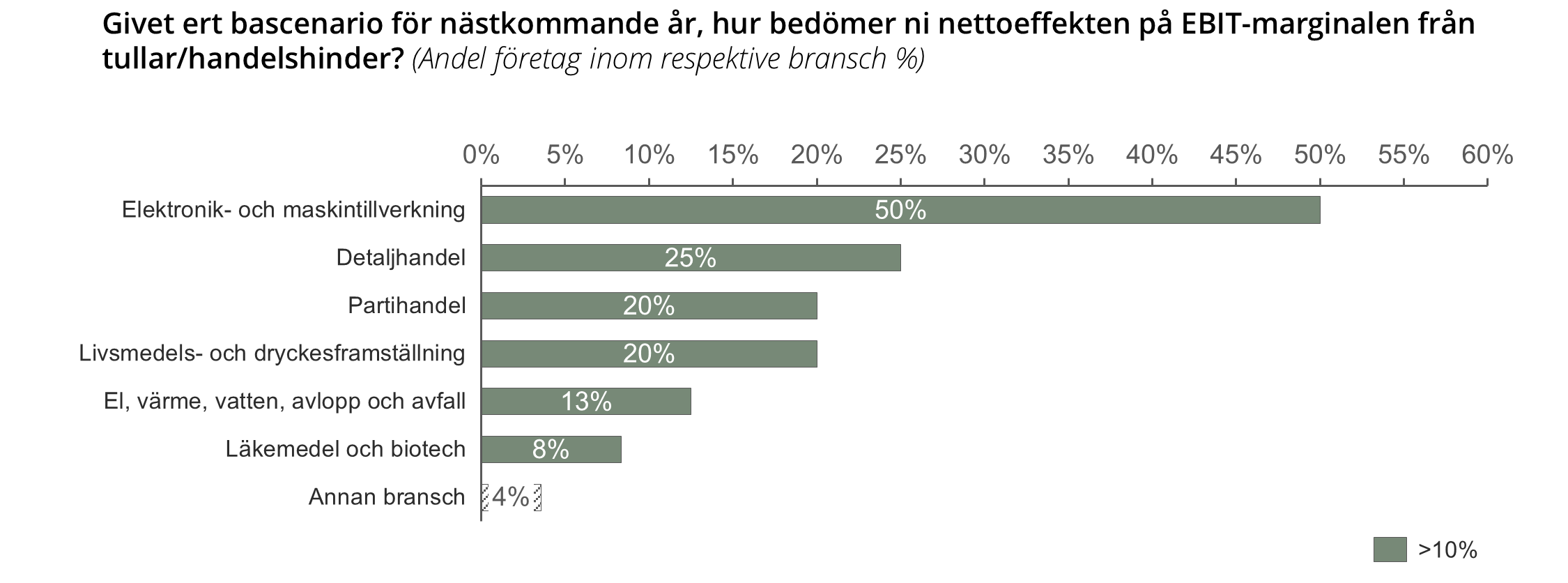

EBIT-effekten bedöms också som hanterbar: 45 % räknar med 0 % nettoeffekt trots att 33% svarat att de helt saknar exponering

Stor andel av företagen förväntas sig kunna parera genom prissättning, mix, inköp och interna program…

Respondenternas svar visar på ett det inte finns en direkt korrelation mellan exponeringen mot USA-tullar och påverkan på EBIT-effekten.

Bland bolag med >25% USA-exponering finns flera bolag som ändå bara ser 0–10 % EBIT-effekt. Det tyder på att de räknar med att kunna parera tullarna genom exempelvis:

- prishöjningar mot kund,

- inbyggda kontraktsmekanismer (indexering, kostnadsöverföring),

- eller omstrukturering av flöden och leverantörer

…samtidigt visar data att inte alla tror sig kunna neutralisera effekten – närmare hälften av företagen räknar med 1-10% marginalnedgång och 4% räknar med en EBIT-effekt på över 10%

Branscher som sticker ut i EBIT-press (>10% EBIT-effekt):

- Tillverkande industrier

- Handelsbolag

- Energi, råvaror och material

Agenda 2026

VD-agendan 2026 kretsar kring att säkra lönsam tillväxt, få digitalisering och AI att faktiskt driva ett positivt EBIT-resultat, samt bygga kompetens och hållbarhetsförmågor som krävs vid nästa våg av regleringar och kundkrav

Reflektioner

I detta kapitel belyser vi några reflektioner kring svaren från svenska VD:ar i årets studie, särskilt med fokus på den ljusning som väntas i svensk ekonomi

Baserat på VD-studien 2026 sammanfattar vi här fyra centrala perspektiv som speglar hur svenska VD:ar ser på marknadens utveckling, strategiska förskjutningar och nya normaler inför 2026. Perspektiven bygger uteslutande på studiens resultat och avser att ge en samlad bild av hur VD:ar tolkar omvärlden och sina strategiska vägval.

Är de svenska företagen redo för 2026?

Från optimism till genomförbar tillväxtstrategi

Årets VD-studie pekar på ett tydligt skifte: fler företagsledare går in i 2026 med en mer offensiv agenda där tillväxt prioriteras före kostnadsfokus. Samtidigt ser vi en marknad där återhämtningen drivs av förbättrade förutsättningar – men också av ökad osäkerhet kopplad till geopolitik och handelshinder.

I en sådan marknad blir tillväxtstrategi mindre en ambition och mer en portfölj av val: var vi ska vinna, hur vi ska vinna och vilka initiativ som faktiskt flyttar intäkt och lönsamhet.

På Axholmen arbetar vi tillsammans med ledningsgrupper för att ta strategin från ambition till prioriterad exekveringsplan, med tydliga kommersiella hävstänger och mätbar effekt.

Vad bör företagen tänka på i arbetet med att formulera sin tillväxtstrategi?

> Skärp “Vart & Hur vi ska vinna”: Kombinera kund- och marknadsinsikter med intern kvantitativ data för att eliminera gissningsleken och tydligt välja segment, erbjudanden och kanaler utifrån faktabaserade insikter där ni har störst sannolikhet att vinna, och definiera vad som krävs för att göra det.

> Bygg en kommersiell tillväxtmotor – inte en lista med initiativ: Översätt strategin till en sammanhängande kommersiell modell (värdeerbjudande, paketering, säljlogik, prissättning, leverans) som gör att varje aktivitet förstärker nästa.

> Prioritera och koppla till effekt: Sätt en tydlig prioriteringslogik kring kundsegment, marknader, kanaler etc. och följ upp på ett sätt som gör det enkelt att skala det som fungerar, och stoppa det som inte levererar resultat.

> Säkra genomförandekraften: I en mer kapacitetsbegränsad verklighet blir resursallokering och styrmodell avgörande. Etablera ägarskap, beslutspunkter och en plan som håller även när marknaden svänger.

Prissättning som lönsam tillväxt – i en mer differentierad marknad

Efter flera år av inflation och kostnadspress är prissättning fortsatt ett av de mest kraftfulla verktygen för att försvara och utveckla marginaler – men 2026 handlar mindre om breda prislyft och mer om precision.

I VD-studien uppger 58% att de redan under 2025 har justerat priser i linje med eller över inflationen. Inför 2026 planerar runt 67% att göra motsvarande – och samtidigt planerar 78% att genomföra prishöjningar, varav 18% anger att de kommer höja kraftigare än inflationen.

Samtidigt pekar studien på ett skifte där AI och datadrivna arbetssätt lyfts fram som verktyg för att fatta bättre beslut och standardisera arbetssätt i kommersiella processer. För prissättning innebär det en möjlighet att gå från ”prisjustering” till en prissättningsmodell som kopplar pris till kundvärde, kostnadsdrivare och faktisk betalningsvilja.

Med nya osäkerheter (t.ex. handelshinder) blir prissättning och kommersiella villkor också en del av företagets motståndskraft. För många bolag är prissättning därför både en lönsamhetsfråga och en styrningsfråga inför 2026.

Vad bör företagen tänka på inför 2026 kopplat till prissättning?

> Gå från prisjustering till prisstrategi: Etablera en tydlig logik för när och hur priser förändras (governance, mandat, process, kommunikation) – så att pris blir ett styrmedel, inte en ad hoc-reaktion.

> Differentiera på värde och kundekonomi: Segmentera kunder utifrån värde, beteende och cost-to-serve och bygg en struktur som möjliggör riktade åtgärder – från prisförhandlingar till värdeskapande tilläggstjänster.

> Säkra prissättning vid förändring (t.ex. M&A, nya erbjudanden): Harmonisering, paketering och villkor måste hänga ihop för att undvika läckage i nettopris och skapa tydlighet i kundledet

> Utnyttja data och AI där det faktiskt gör skillnad: Prioritera use-cases som stärker prissättningsbeslut i vardagen (ex. prissättning per segment/produkt, avvikelsehantering, offertlogik) och bygg förankring i organisationen.

Formulering av tillväxtstrategi

För B2B-företag med tillväxtambitioner utvecklas vanligtvis tillväxtstrategin på nulägesanalys i kombination med kund- och marknadsinsikter. För att strategin ska bli framgångsrik måste den dock vara konkret, ha tydliga aktiviteter, samt vara noggrant planerad. En teoretisk strategi utan en detaljerad plan kommer troligtvis inte leda till önskade resultat. (White paper på engelska)

Läs mer

Prissättning – Ditt företags outnyttjade källa till högre lönsamhet?

Visste du att prissättning är det verktyg som både ger störst och snabbast effekt på ett företags vinstmarginal?

Trots den stora potentialen är det inte många företag som aktivt arbetar med prissättning. I stället fokuserar de på kostnadseffektiviseringar och andra initiativ för att öka försäljningsvolymen, där de ekonomiska fördelarna ofta är betydligt lägre.

Läs mer

Kostnadsreduktion – konkreta tips för att maximera resultatet

Kostnader som över tid ökat i förhållande till intäkterna, nya förutsättningar på marknaden eller behov av att frigöra kapital? Det finns många drivkrafter till att minska ett företags kostnader. Oavsett anledning och inneboende potential i företaget är genomförande av ett kostnadsreduktionsprogram oftast förknippat med utmaningar.

Läs mer

Maximera intäkterna på ett lönsamt sätt

Hur kan du maximera företagets intäkter på ett lönsamt sätt i verksamheten? Vi hjälper dig att analysera och genomföra prioriterade insatser. Det handlar om att erbjuda rätt produkt, i rätt kanal, till ett pris som optimerar den långsiktiga lönsamheten.

Öka lönsamheten genom förbättrad effektivitet

Hur bibehåller du företagets konkurrenskraft i en värld som ständigt förändras? Vi hjälper dig med kommersiella effektivitetsförbättringar genom hela förändringsresan. I praktiken handlar det om att identifiera, prioritera och genomföra de aktiviteter som förväntas ge störst resultat.

20 års erfarenhet av B2B och B2C Commercial Excellence-projekt inom Tillverkning, Logistik, Transport, SW/HW, Professionella tjänster, Outsourcing, Finansiella tjänster och Konsumentvaror.

Milosz Tersmeden, Partner och VD

+46 76 161 21 99

25 års erfarenhet både som konsult och i linjeroller av att skapa resultat på översta och nedersta raden genom kommersiell optimering, paketering & prissättning, strategiska förflyttningar, strukturellt förändrade operativmodeller, sourcing & outsourcing, organisationsdesign och -dimensionering, och working capital-effektiviseringar i olika branscher.

Erik Mokvist, Partner

+46 70 749 14 95

>15 års erfarenhet att framgångsrikt ha hjälpt klienter med realiserade lönsamhetsförbättringar både på intäkts- och kostnadssidan. Ansvarig för 20+ Commercial Excellence-projekt med fokus på prisstrategi, prisoptimering, intäktssäkring, och säljledning.

Richard Cecchini, Partner

+46 73 068 11 34

Specialist på kommersiell strategi som hjälper företag med bland annat marknadsföring, prissättning och försäljning, samt författare av fem böcker om att förbättra företags prissättning och lönsamhet.

Felix Mörée, Partner

+46 70 332 45 29

>15 års konsulterfarenhet med uppdrag inom Operational Excellence, Lean, modularisering och kundorientering av organisationer & flöden, i såväl produktbolag som tjänsteverksamheter.

Gustaf Smedman, Partner

+46 70 730 79 94

15 års konsulterfarenhet inom strategi, operativ effektivitet, kostnadsreduktion, förändring av verksamhetsmodeller, organisationsomstrukturering samt turnaround-projekt. Har stöttat stora och medelstora företag inom tillverkningsindustri, detaljhandel, bygg, förnybar energi, transport samt telekom.

Daniel Bajka, Partner

+46 73 057 51 90

Om Axholmen

Sedan starten 2007 har vi hjälpt företag att förbättra sin lönsamhet. Vår inriktning var tydlig redan från början – att leverera ett modernt alternativ till de globala managementbyråerna.Vi löser viktiga affärsutmaningar för att öka lönsamheten.

Enklare och mer resultatfokuserat

Vi grundande Axholmen med idén att skapa ett enklare och mer resultatfokuserat sätt att leverera konsulttjänster inom managementområdet.

Bestående och konkreta resultat

Vår filosofi är att konsulttjänster ska leda till bestående och konkreta resultat. Därför är vi beredda att dela kommersiell risk och knyta vårt arvode till det värde vi skapar tillsammans med dig som kund.

Förbättrad lönsamhet

Vårt kärnerbjudande är att lösa viktiga affärsutmaningar för att öka lönsamheten. Vi har erfarenhet från de flesta branscher.

Drivna och affärsfokuserade

Vi är kompromisslösa i vår rekrytering. Alla managementkonsulter är handplockade för sin kompetens, drivkraft och genuina affärsfokus.

Kontakta oss gärna för mer information eller för att boka in ett förutsättningslöst möte