Axholmens VD-studie 2024 visar en fortsatt låg tilltro till det makroekonomiska klimatet, även om pessimismen är något lägre jämfört med förra årets rekorddystra utsikter. Däremot finns det tydliga branschspecifika skillnader, där företagen inom byggsektorn ser mörkt på framtiden medan detalj- och partihandeln samt företagstjänster tror på ett bättre 2024 än 2023.

Svenska företags utmaningar och fokusområden 2024

Sammanfattning

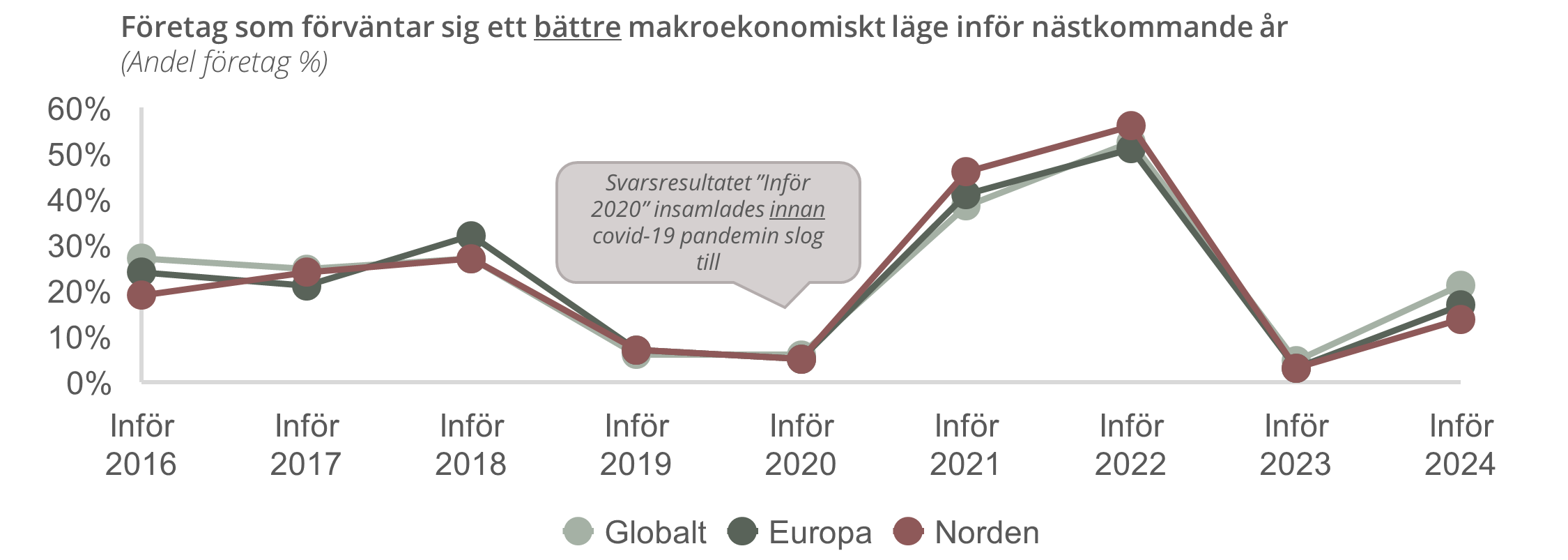

Svenska VD:ar uppvisar något lägre framtidspessimism inför 2024 jämfört med föregående år – men tongången kring det makroekonomiska läget är fortsatt dyster

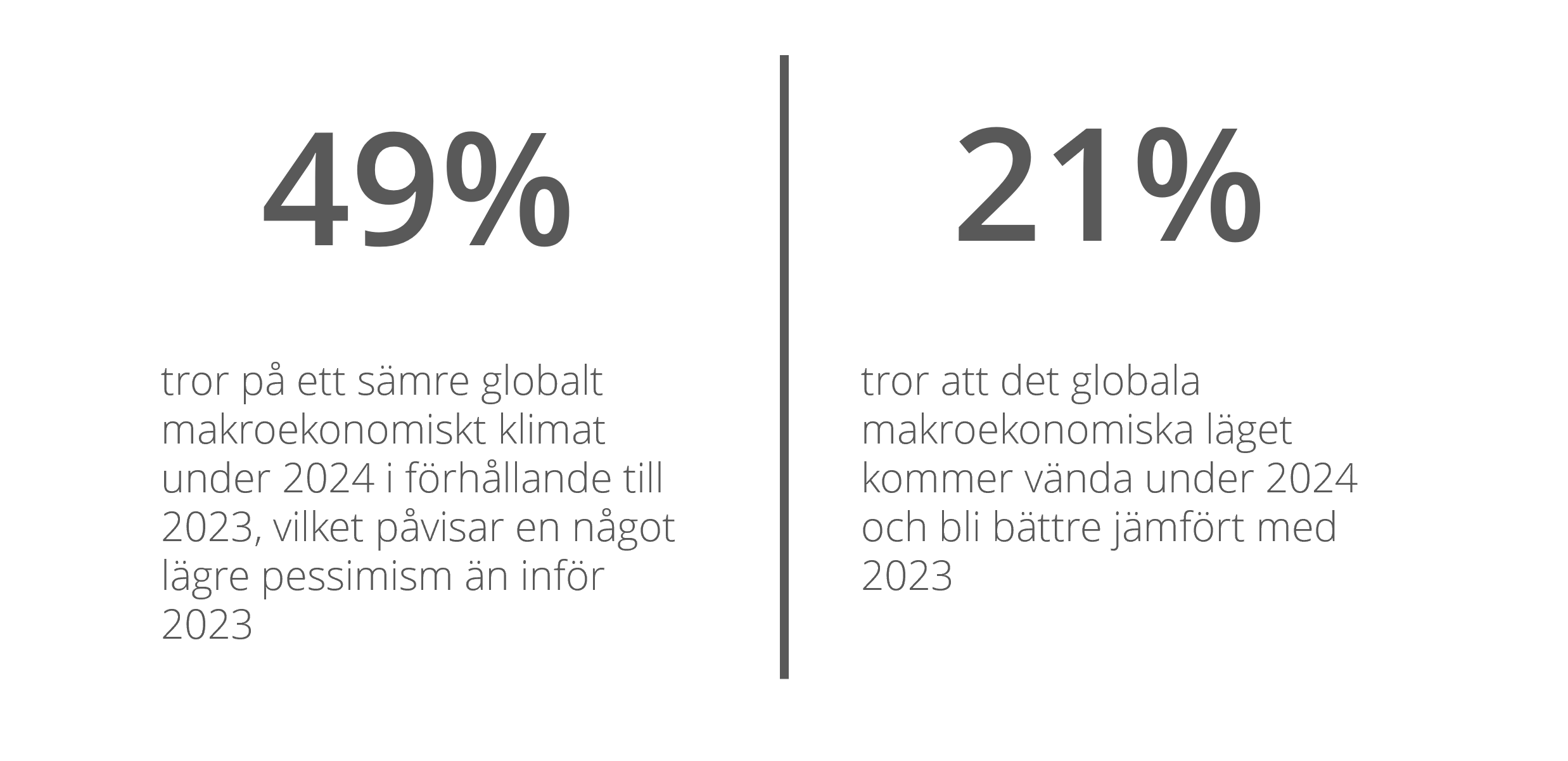

VD:ar tror på en förbättring av det globala makroekonomiska läget under 2024 jämfört med 2023. Trots en viss återhämtning efter förra årets rekorddystra utsikter är förväntningarna på det makroekonomiska läget fortsatt dämpad

VD:ar tror på en förbättring av det globala makroekonomiska läget under 2024 jämfört med 2023. Trots en viss återhämtning efter förra årets rekorddystra utsikter är förväntningarna på det makroekonomiska läget fortsatt dämpad

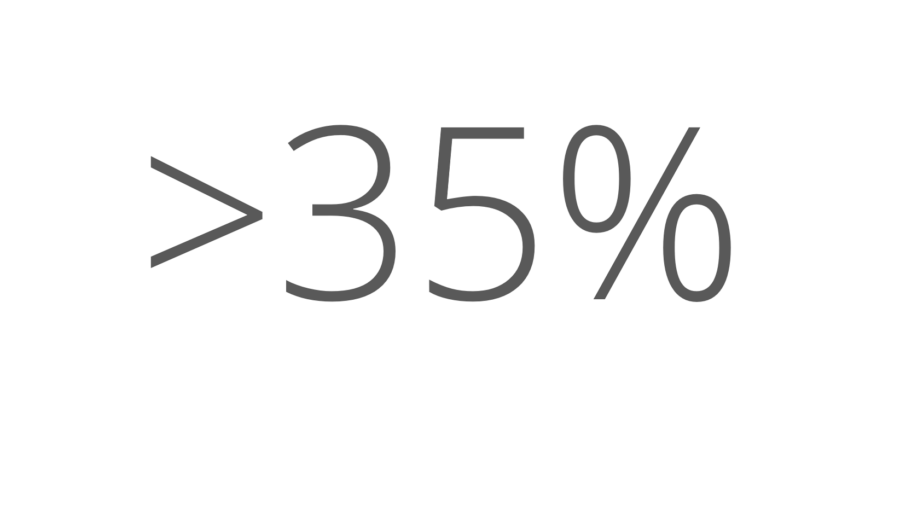

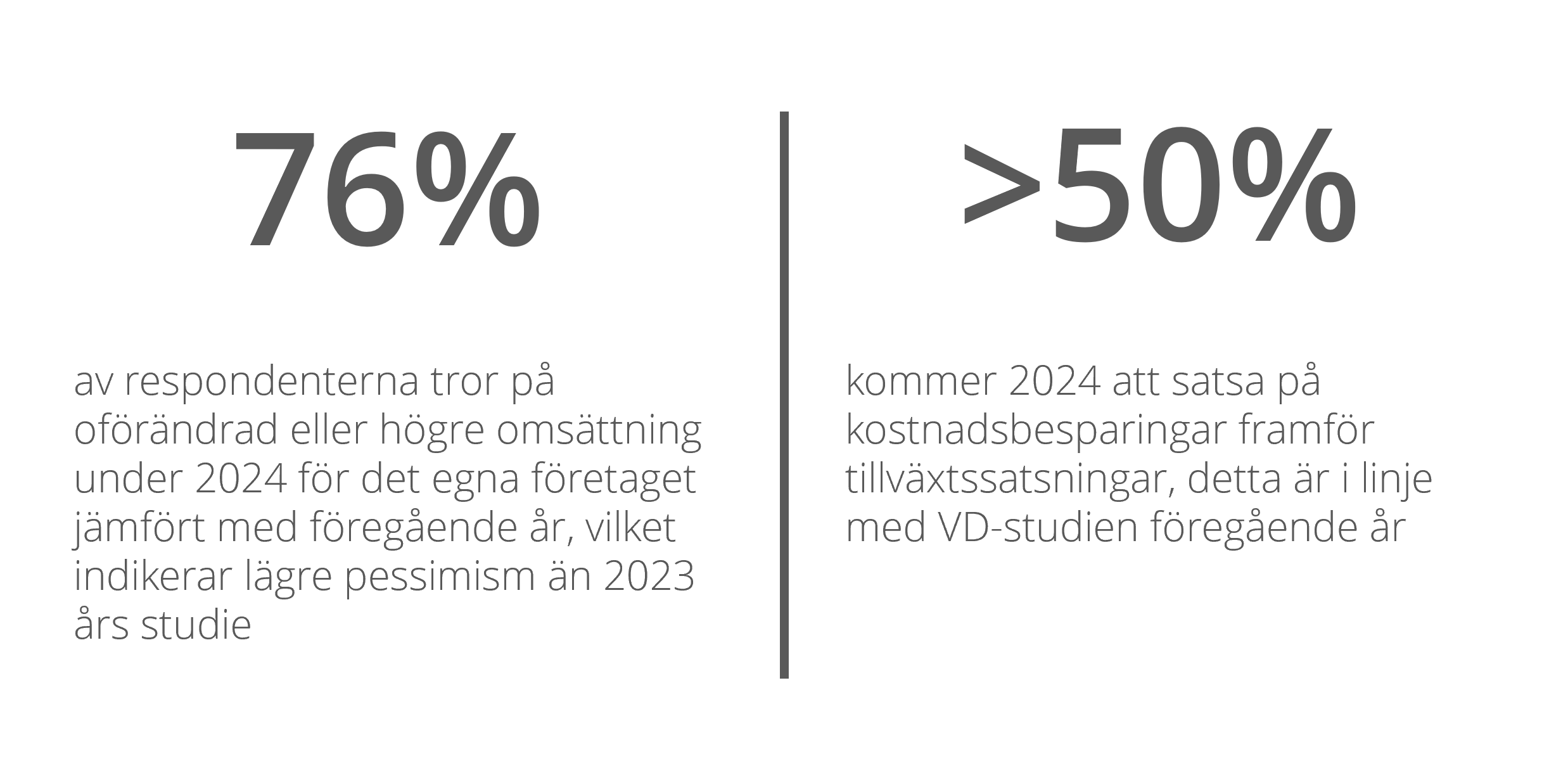

av de tillfrågade företagsledarna planerar att fortsätta satsa på kostnadseffektiviseringar istället för tillväxt under 2024, med fokus på effektivare processer, personalnedskärningar och översyn av omkostnader

av de tillfrågade företagsledarna planerar att fortsätta satsa på kostnadseffektiviseringar istället för tillväxt under 2024, med fokus på effektivare processer, personalnedskärningar och översyn av omkostnader

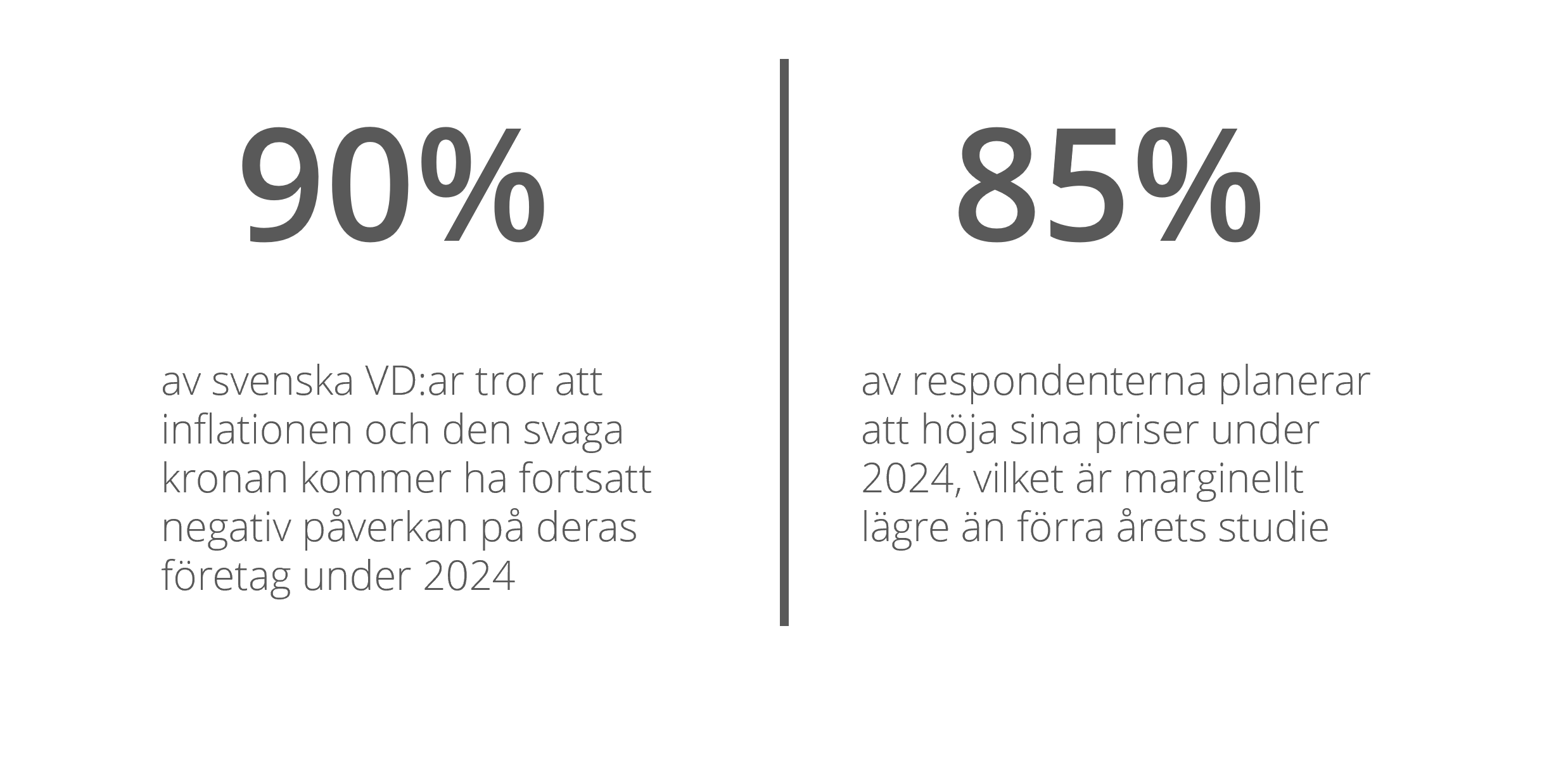

av företagen planerar att höja sina priser 2024 på grund av inflationen, trots att 82% redan justerat sina priser 2023. Även om det värsta inflationstrycket verkar ha passerat, ser studiens respondenter fortsatt inflationen som huvudutmaningen

av företagen planerar att höja sina priser 2024 på grund av inflationen, trots att 82% redan justerat sina priser 2023. Även om det värsta inflationstrycket verkar ha passerat, ser studiens respondenter fortsatt inflationen som huvudutmaningen

tror att AI kommer sänka kostnader och/eller öka omsättning för stödfunktioner, försäljning och marknad samt IT. Många företagsledare är dock osäkra på den nära framtiden för AI och upplever att deras bransch ännu inte är helt redo

tror att AI kommer sänka kostnader och/eller öka omsättning för stödfunktioner, försäljning och marknad samt IT. Många företagsledare är dock osäkra på den nära framtiden för AI och upplever att deras bransch ännu inte är helt redo

Svenska VD:ar uppvisar något lägre framtidspessimism jämfört med 2023 – men tongången kring det makroekonomiska läget är fortsatt dyster

2024 kommer fortsatt präglas av kostnadsbesparingar, men med en ökad benägenhet till investeringar jämfört med förra året enligt respondenterna

Företagen ser en fortsatt negativ påverkan från omvärldsfaktorer som bland annat inflation och svag krona, där prisökningar kommer vara i fokus för att parera de ökade kostnaderna

För att möta företagens ekonomiska utmaningar kommer det under 2024 krävas både breda kostnadsreduceringar och strategiska prisjusteringar

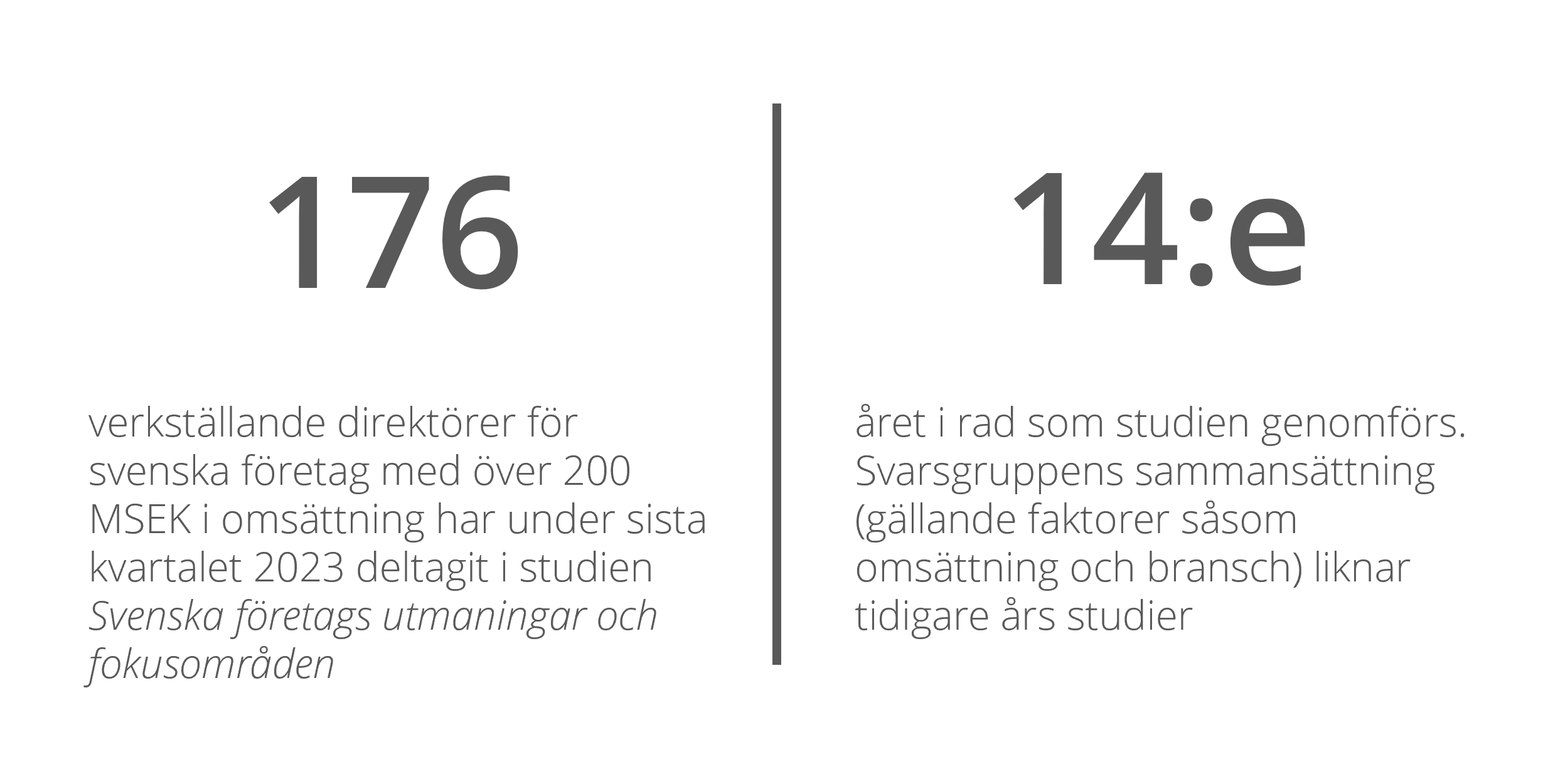

Studien

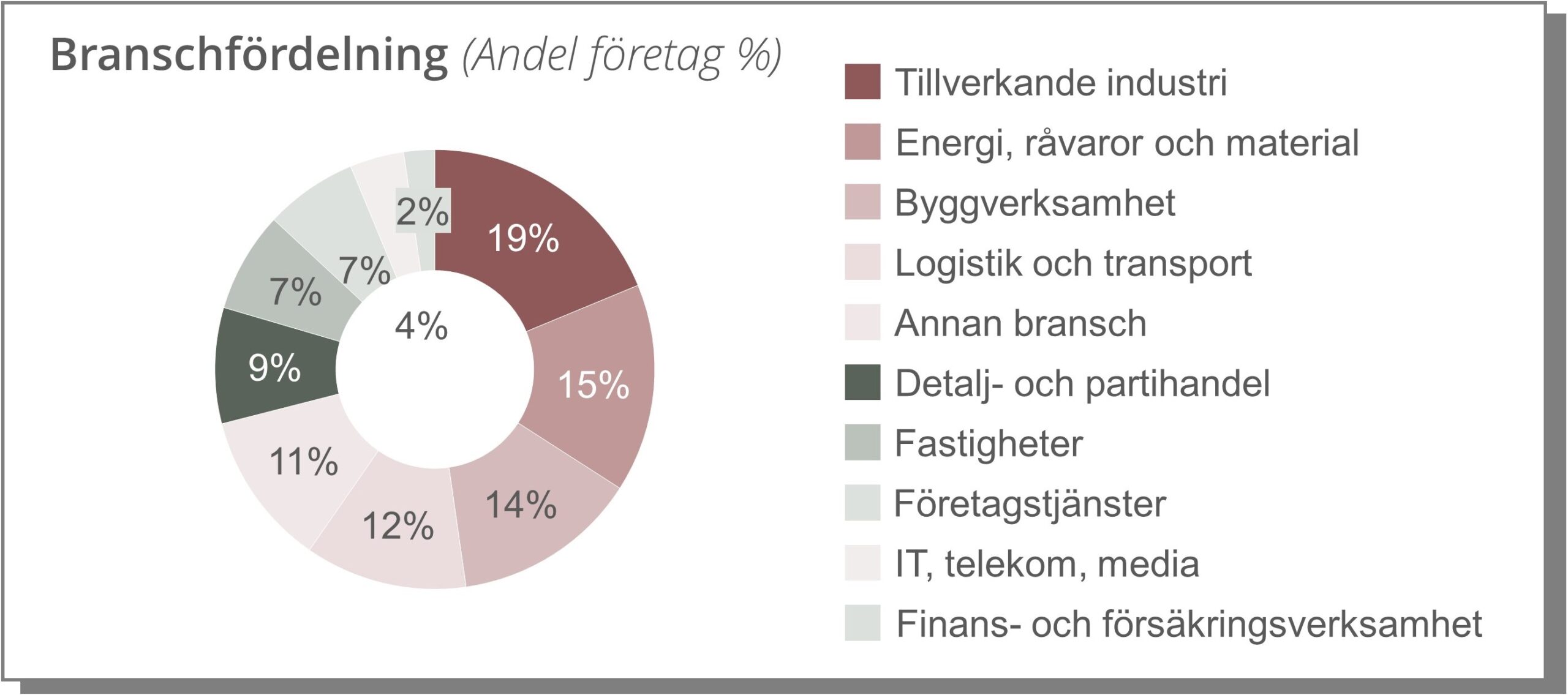

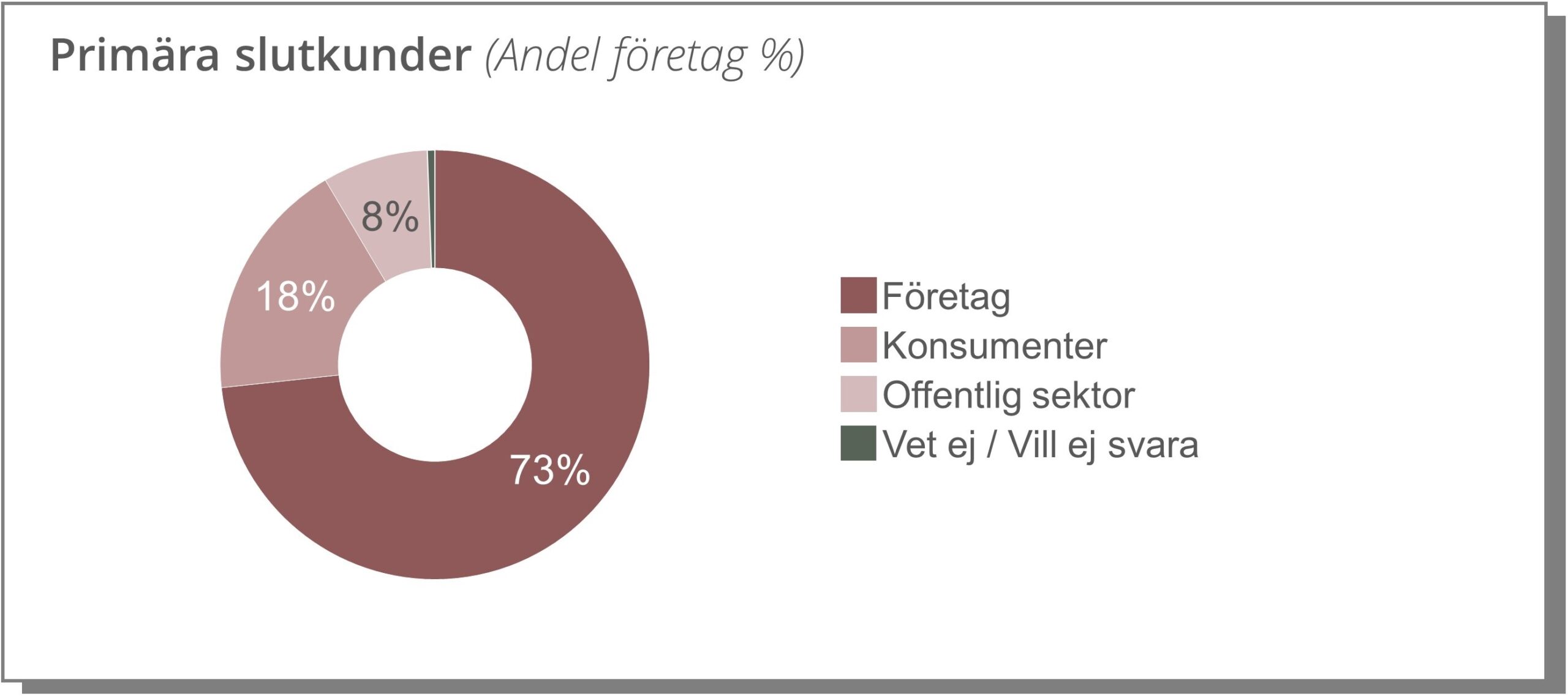

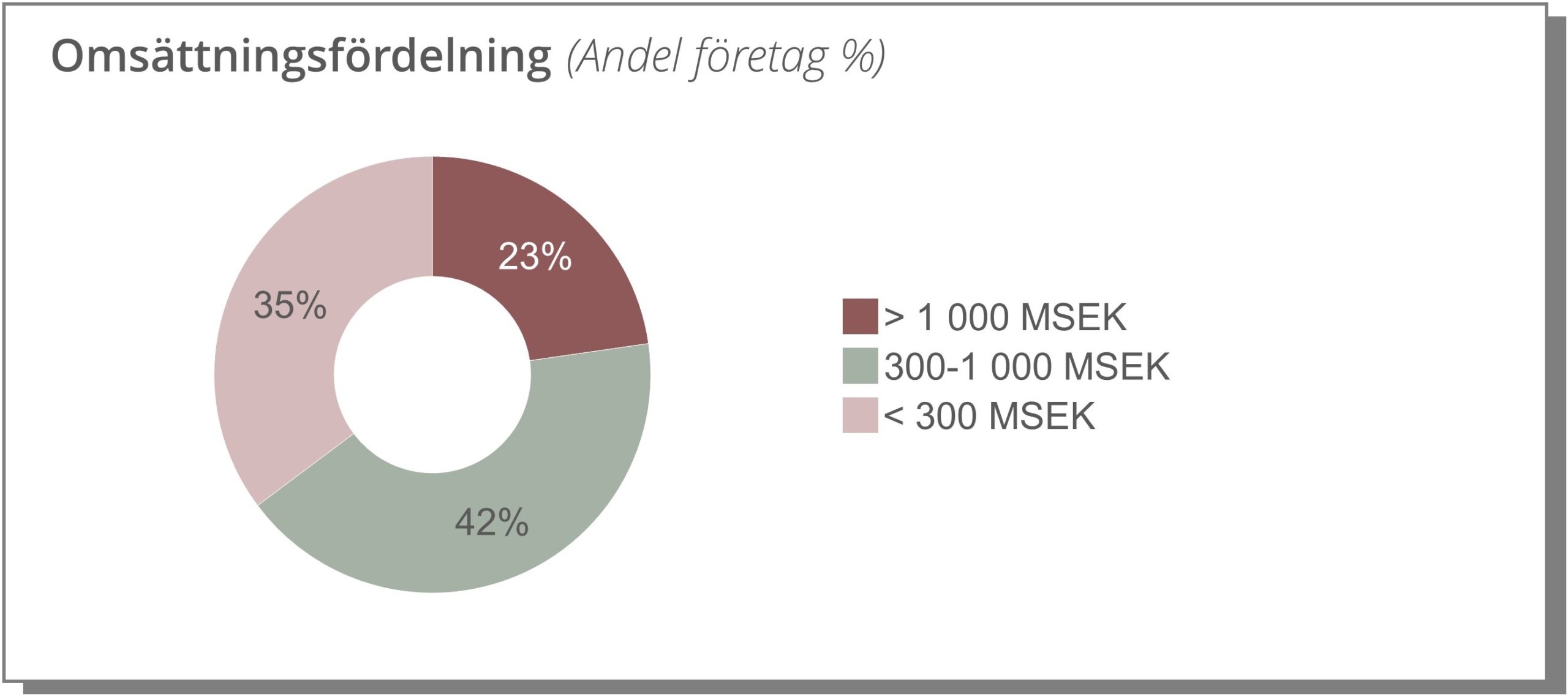

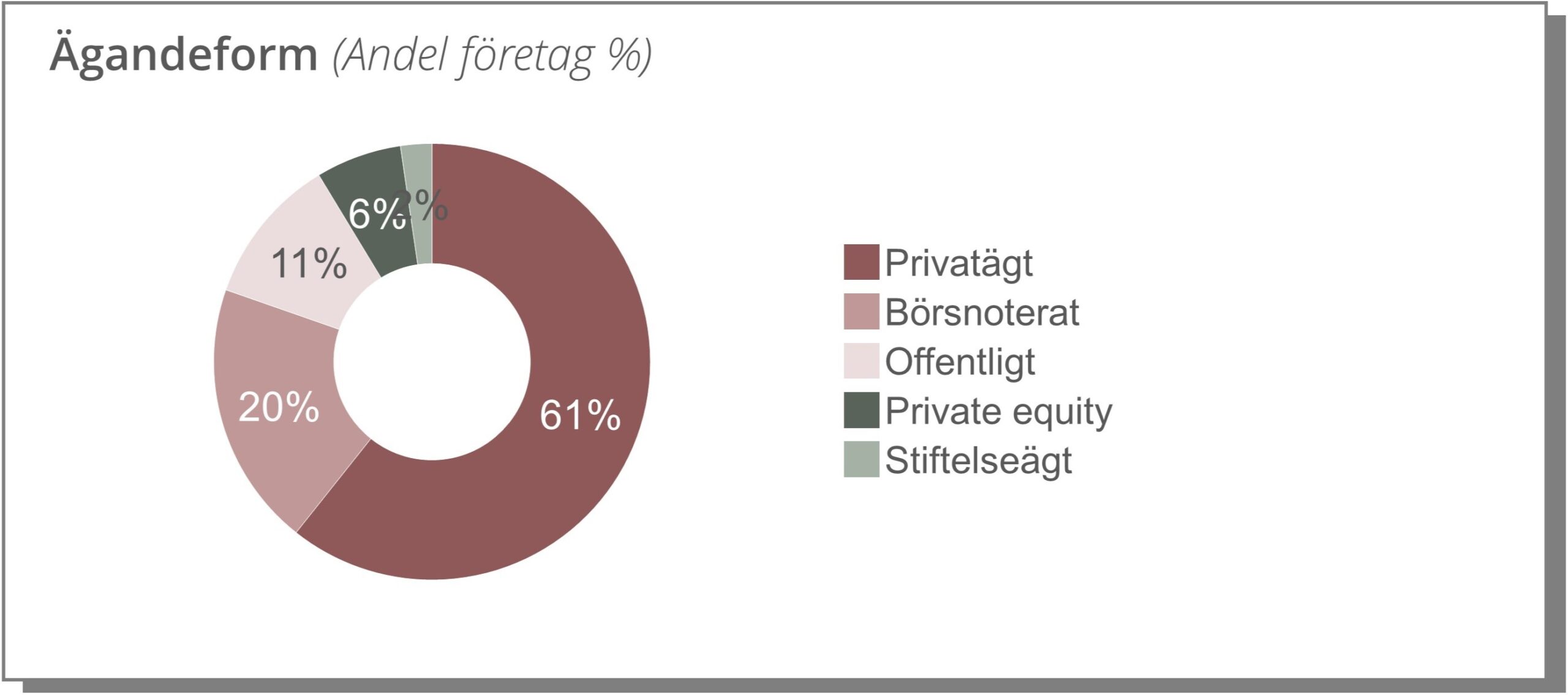

Översikt över svarande företag, sammansättningen liknar tidigare år

Globalt

Det råder fortsatt osäkerhet kring det makroekonomiska klimatet inför 2024, där svenska VD:ar sätter större tilltro till den globala ekonomin än den nordiska

”Osäkerheten ökar och framtiden är mycket mer svårbedömd jämfört med tidigare konjunkturförändringar.”

VD, övrig bransch

”Allt avgörs av utvecklingen i de pågående konflikterna runt om i världen”

VD, energi, råvaror och material

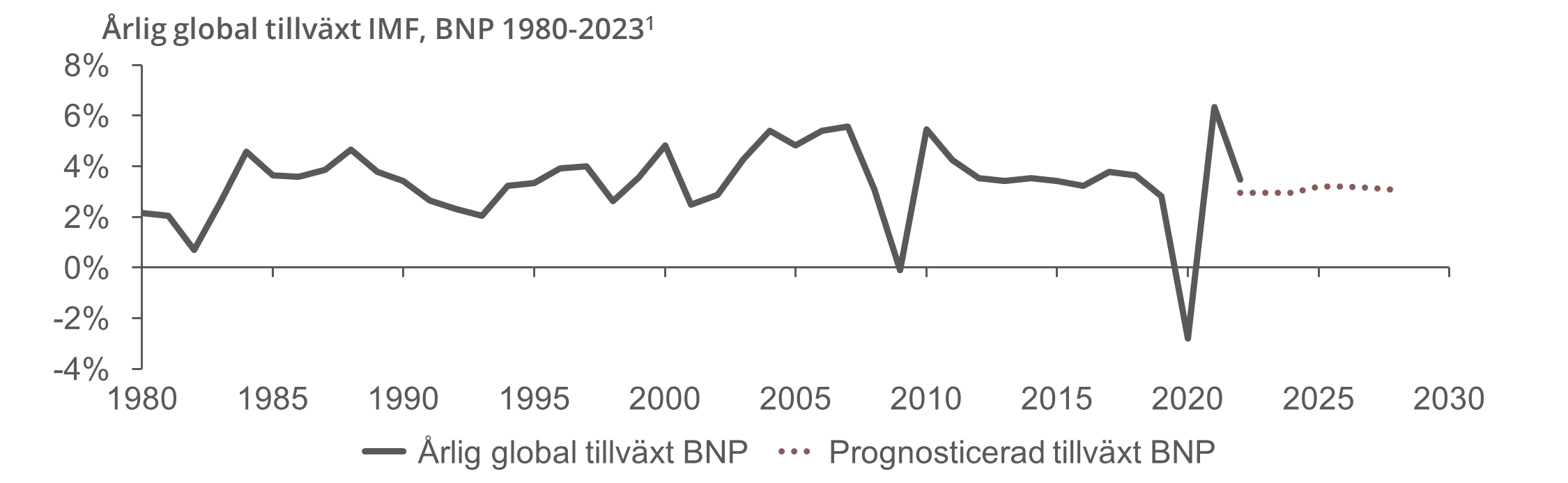

> Den globala ekonomin har under 2023 saktat ned ytterligare och International Monetary Fund (IMF) väntar sig en tillväxt på 2,9% för 20241. De senaste tre åren har covid-pandemin, kriget i Ukraina och ökade geopolitiska spänningar bidragit till ett dämpat ekonomiskt världsläge

> Framtiden och den globala ekonomin kantas av fortsatt osäkerhet med anledning av kriget i Ukraina och konflikter i Mellanöstern med risker för störningar av produktion och transport av olja. Osäkerheten återspeglas i årets VD-studie där en majoritet av respondenterna tror på ett sämre makroekonomiskt klimat 2024 jämfört med föregående år

”Huvudscenariot är att både 2023 och 2024 blir recessionsår men det är inga dramatiska minustal så det tycks vara en mild recession vi ser. Någon gång under 2024 bör vi ha nått botten men det blir ingen rekordfart när det väl vänder och det mesta beror på vad som händer i omvärlden och inte minst med räntorna”

Johan Javeus, SEB Chefsstrateg

1) IMF World Economic Outlook

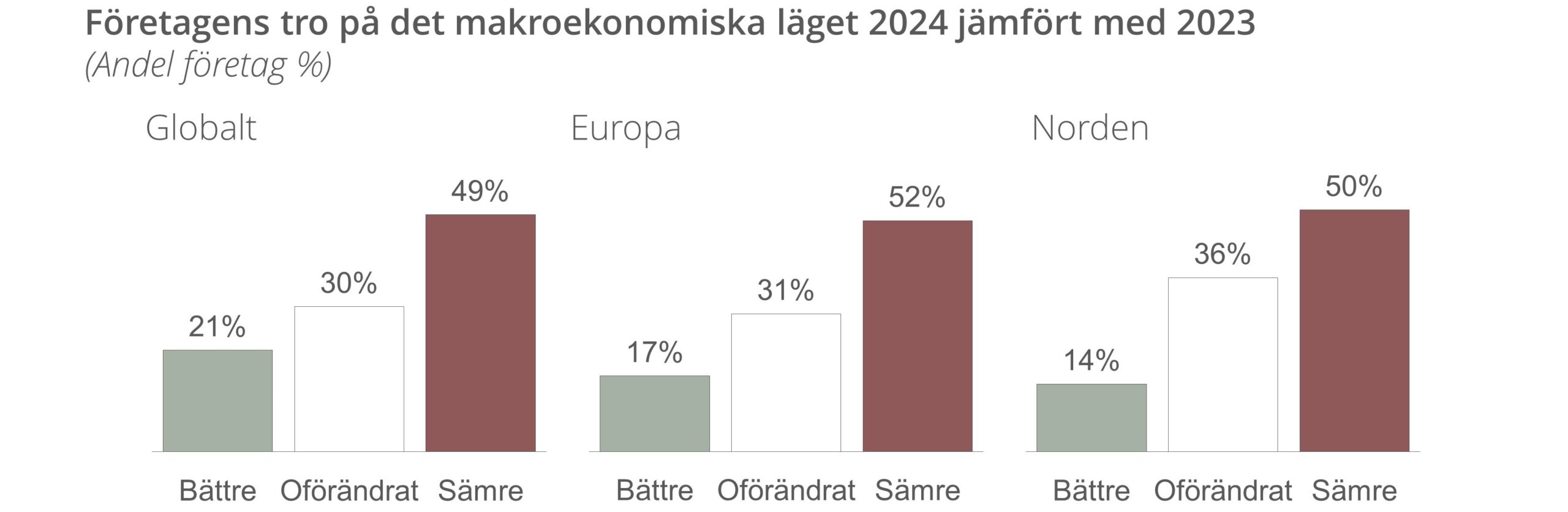

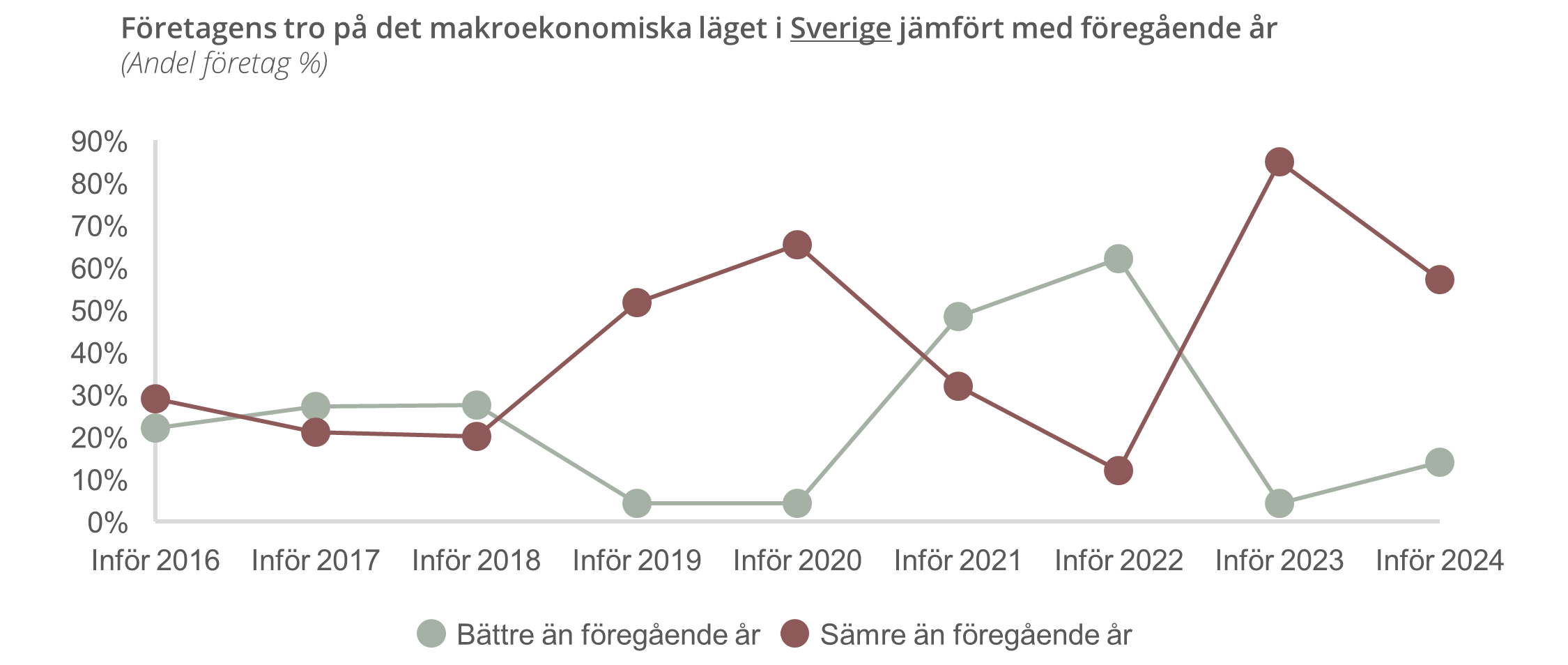

De flesta tror på ett sämre makroekonomiskt klimat under 2024, trots lägre pessimism jämfört med läget inför 2023

Den globala ekonomiska utvecklingen visade ett trendskifte från en kraftig tillväxt efter pandemin till en mer stabiliserad nivå under 2023…

…men VD:ars tro på det makroekonomiska klimatet är fortsatt präglad av pessimism, trots detta märks en förändring från förra året, då nästan ingen trodde på förbättring

> VD:ars syn på det makroekonomiska klimatet präglas fortfarande av pessimism, men jämfört med förra årets studie är det fler som tror att 2024 kommer bli bättre än vad respondenterna trodde inför 2023. Det är dock fortfarande lägre generell tilltro på det makroekonomiska klimatets utveckling än vad studierna visat historiskt

> Den försiktigt ökade tilltron ligger i linje med IMFs prognos, trots pågående utmaningar och global osäkerhet

1) IMF World Economic Outlook

Sverige

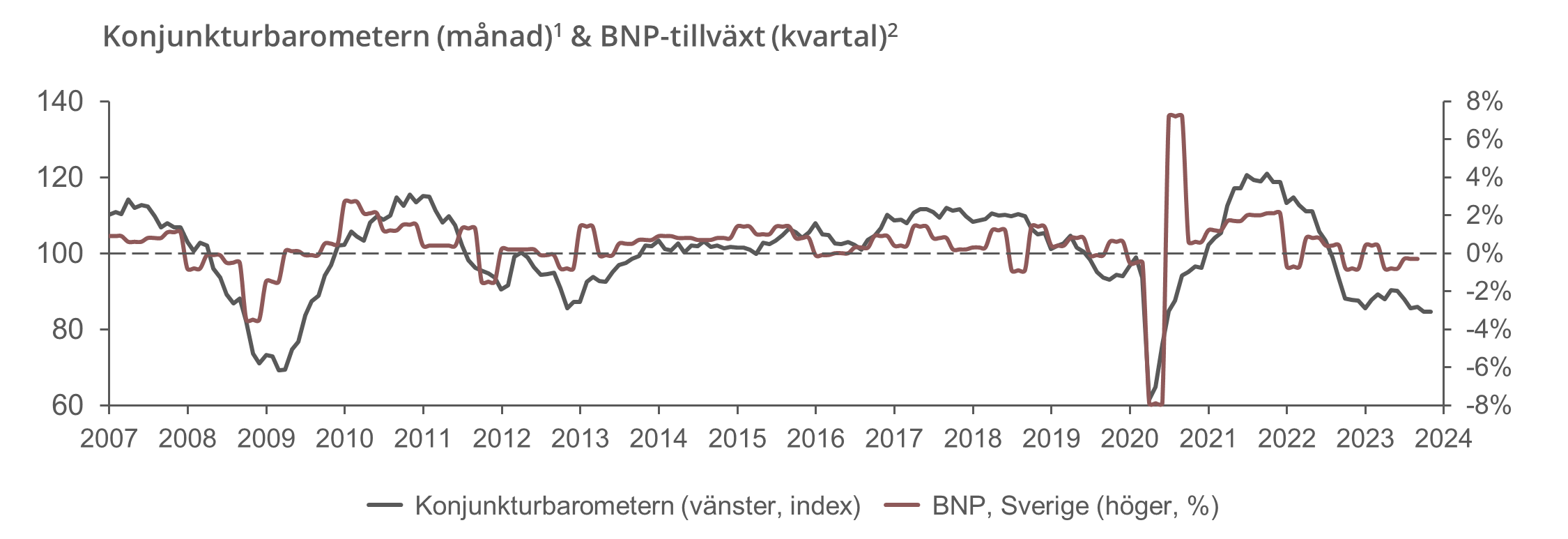

Under 2023 har utmaningar med minskad BNP-tillväxt och försämrade konjunkturförhållanden fortsatt, vilket speglas i VD:ars förväntningar på det svenska makroekonomiska läget

Stämningsläget för ekonomin är i sin helhet svag med negativ BNP-tillväxt under 2023…

1) Konjunkturinstitutet

2) SCB

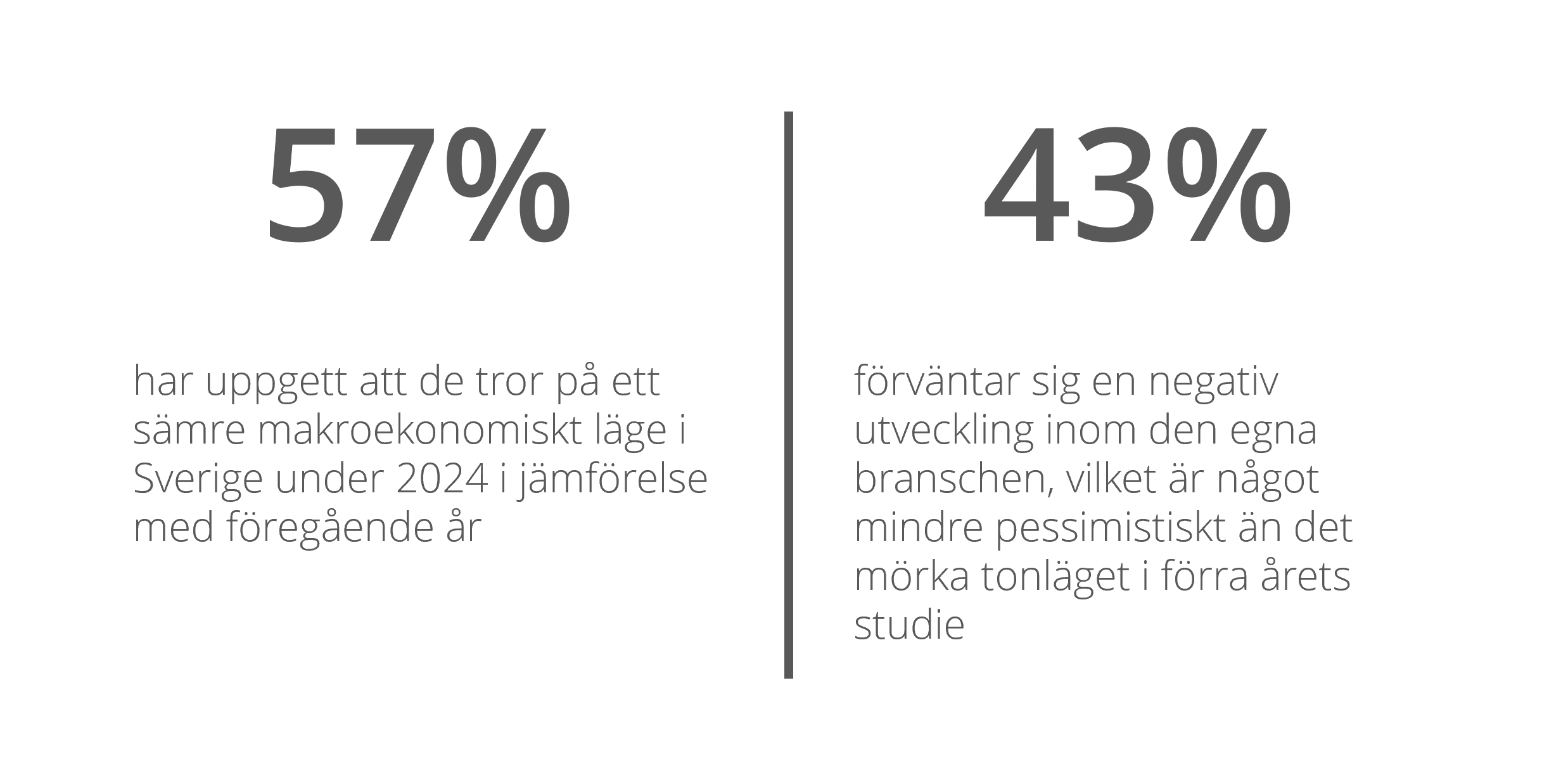

…vilket återspeglas i VD:ars förväntningar på det svenska makroekonomiska klimatet, där mer än hälften tror att 2024 kommer blir sämre än 2023

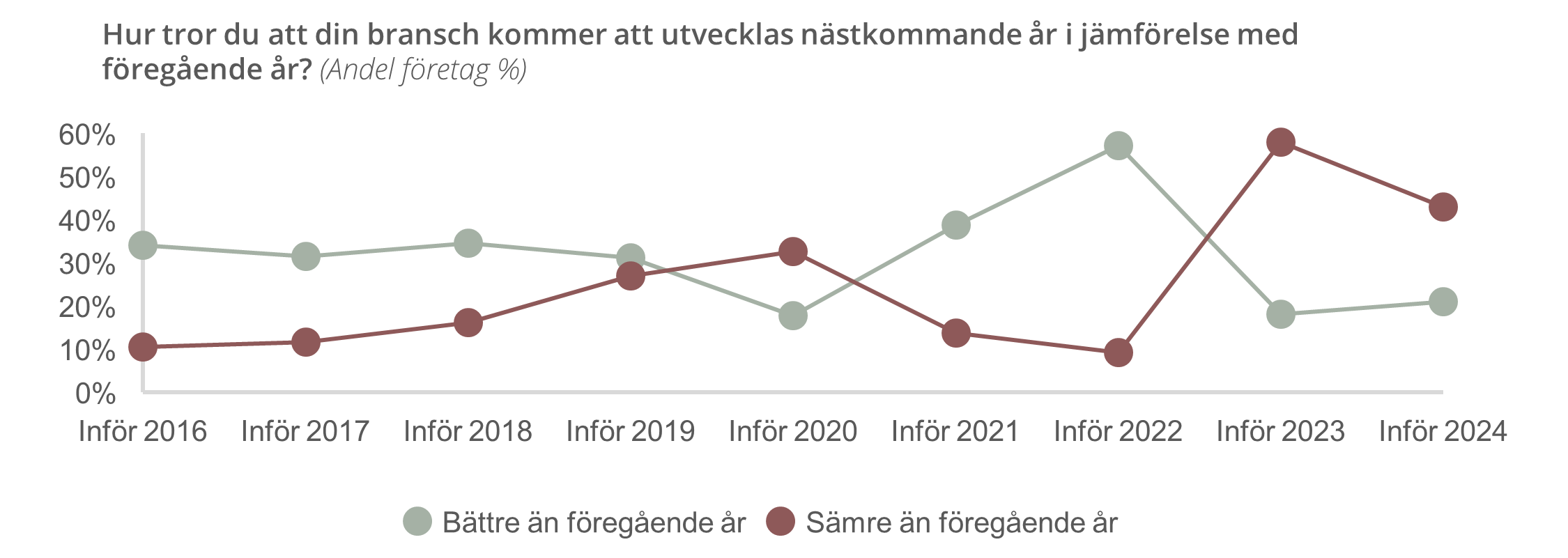

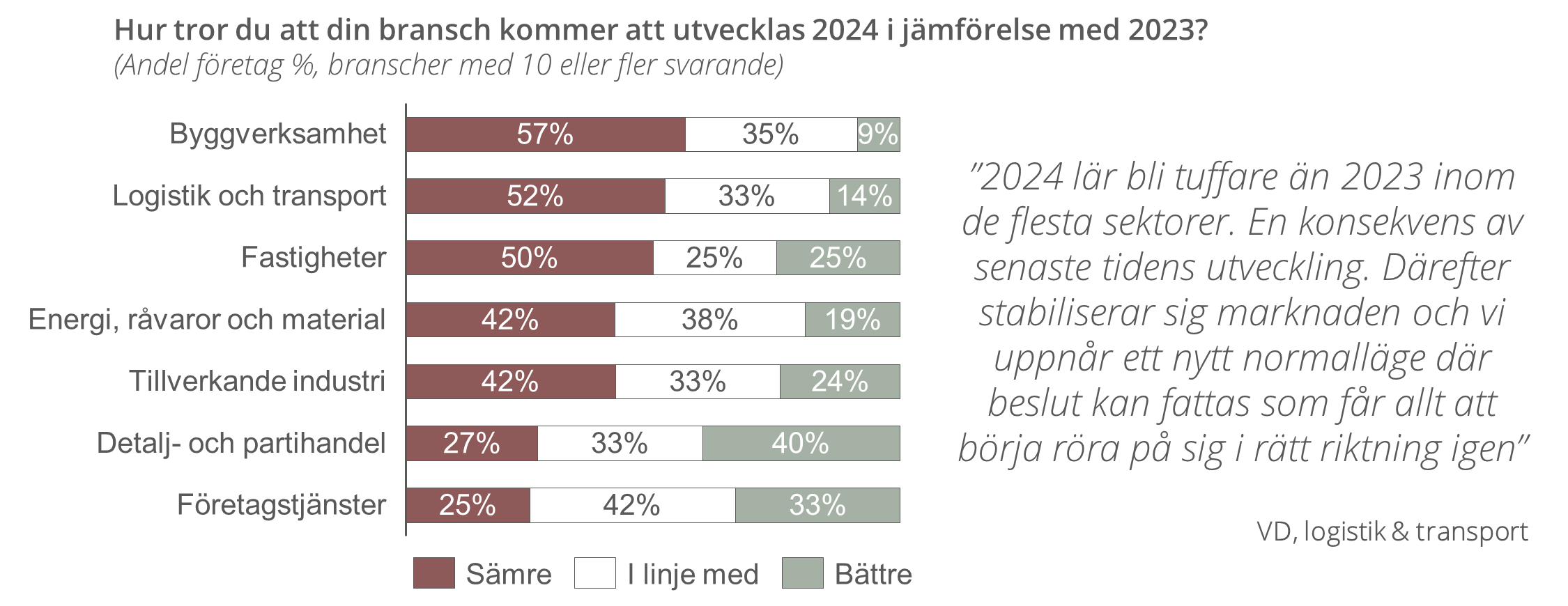

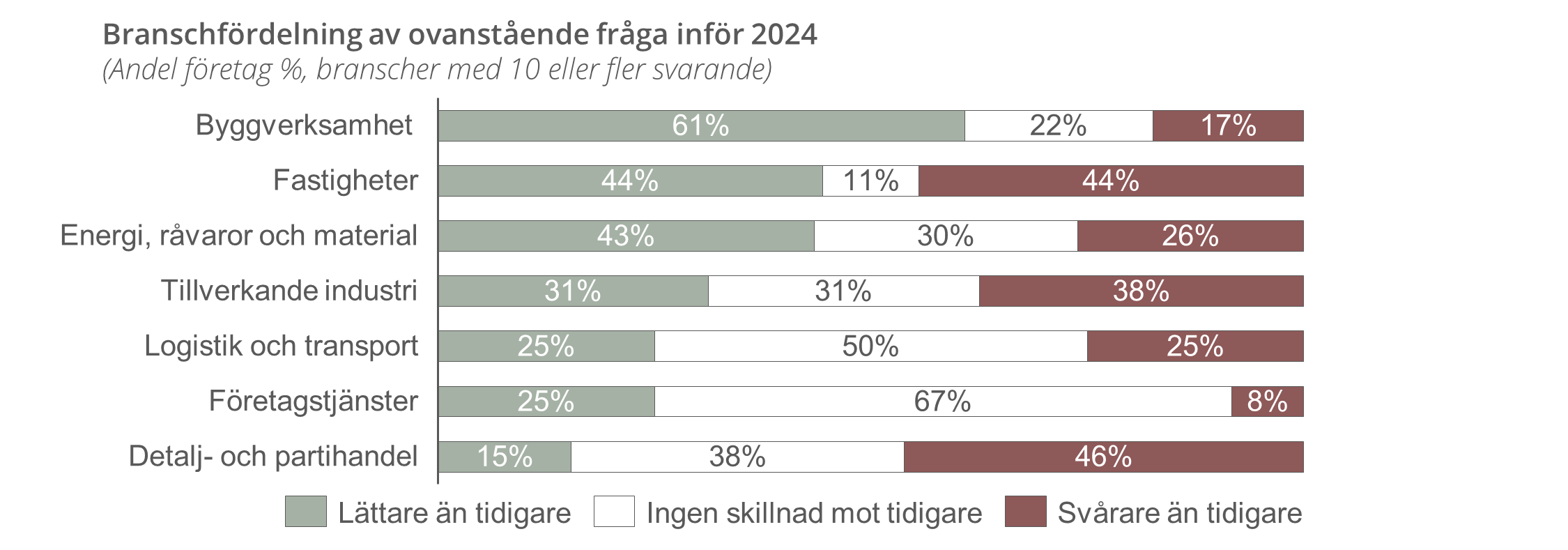

Förväntningarna på den egna branschen är fortsatt låga, även om några branscher tycks kunna skönja en viss ljusning

Antalet som tror på negativ utveckling i den egna branschen inför 2024 har minskat jämfört med föregående år…

> VD:ar är inför 2024 något mer optimistiska än inför förra året för den egna branschen, men den generella tilltron är fortfarande övervägande pessimistisk

…men skillnaden mellan olika branscher är tydlig

> Bygg- och fastighetsbranschen samt logistik- och transportbranschens pessimistiska syn på 2024 kan förklaras av pågående omvärldskonflikter och rådande lågkonjunktur

> Att detalj- och partihandeln har den mest positiva framtidssynen kan bero på en förväntad vändning i ränteläget och minskad urholkning av hushållens köpkraft

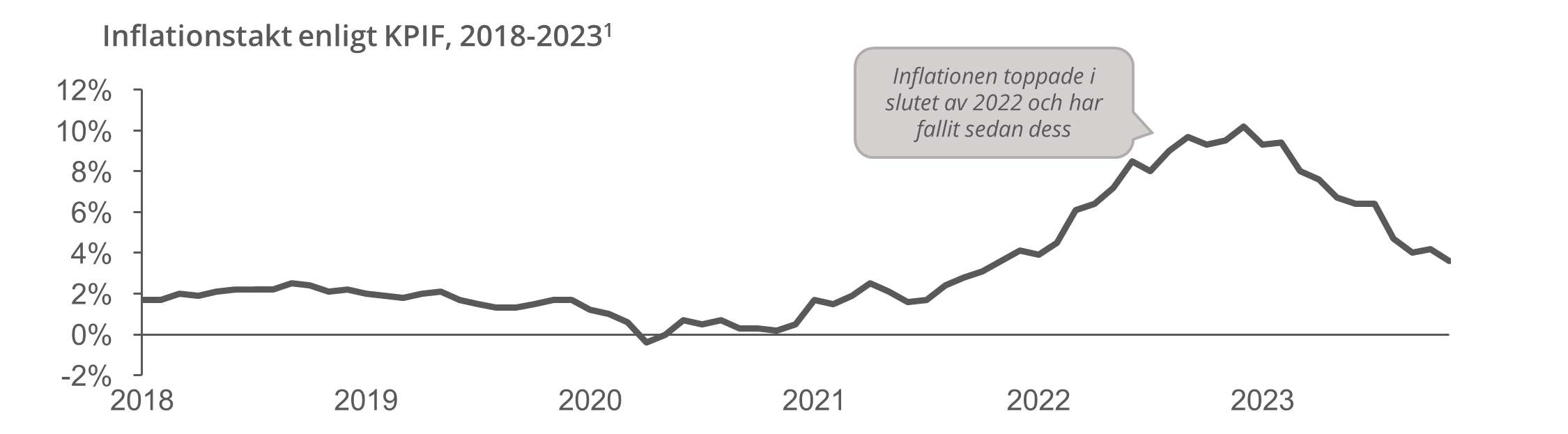

Den svenska ekonomin gick 2023 in i en lågkonjunktur som väntas bestå under 2024

Inflationen steg snabbt under slutet av 2022…

> Under 2023 har konjunkturläget försvagats och den svenska ekonomin bedöms vara i en lågkonjunktur enligt Finansdepartementet. Den höga inflationen fortsatte att sätta press på företagen och var i kombination med högre räntor och en vikande omvärldsefterfrågan de främsta skälen till lågkonjunkturen

1) SCB, Statistiska centralbyrån

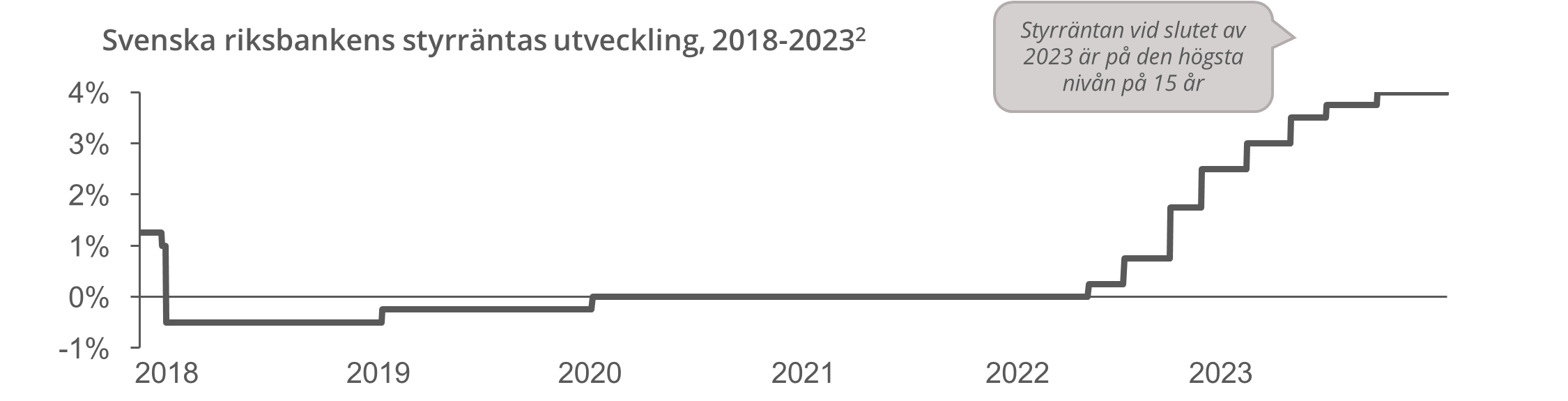

…vilket medfört flera höjningar av styrräntan under 2023 års gång i syfte att återföra inflationen mot 2%-målet

> Styrräntan har vid slutet av 2023 nått den högsta nivån på 15 år för att dämpa ekonomin och kontrollera inflationen, som i sin tur fallit tillbaka något under 2023 och successivt närmar sig inflationsmålet på två procent

2) Sveriges Riksbank 2023-11-14

”Centralbankers budskap är nu att räntehöjningarna är klara. Marknaden är nästan 100% säker på att vi sett den sista höjningen och kanske ser vi de första sänkningarna redan till våren 2024. Inflationsutvecklingen är rätt positiv just nu och tenderar att, om något, överraska på nedsidan och det finns indikationer på att det kommer att fortsätta.”

Johan Javeus, SEB Chefsstrateg

Företagen

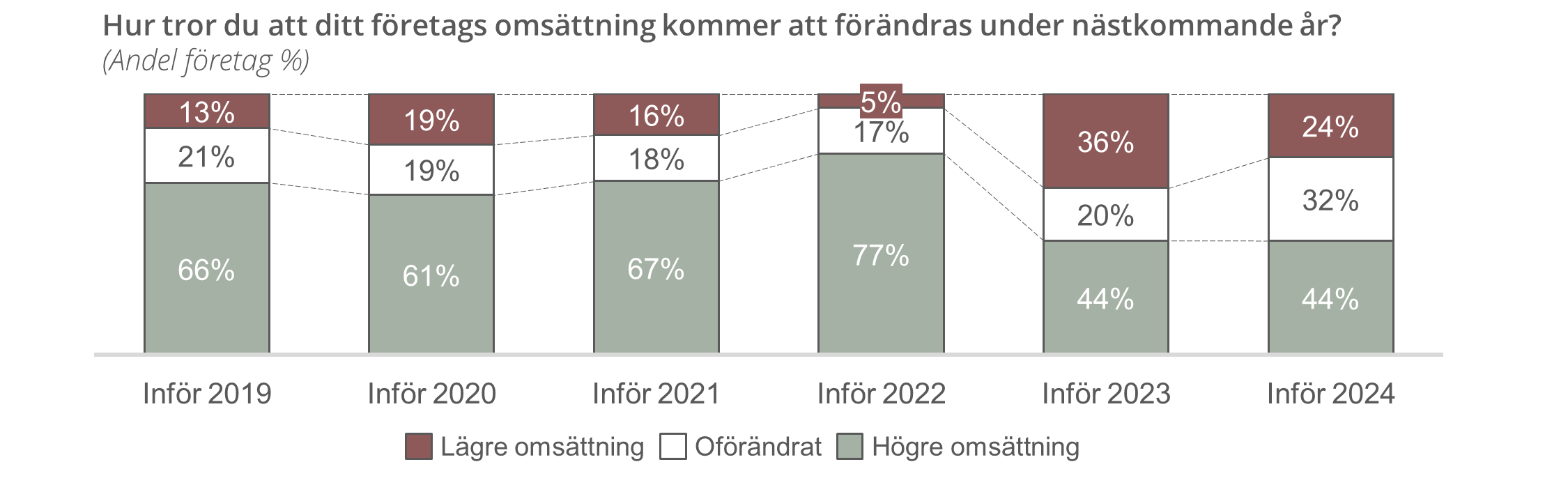

De svarande är mer optimistiska gällande det egna bolagets omsättning inför 2024 än inför 2023, men tror bättre om det egna bolaget än branschen

Antalet som tror på lägre omsättning i det egna bolaget inför 2024 har minskat med 12 procentenheter från 2023…

> Ett historiskt lågt förtroende för det egna bolagets utveckling noterades i förra årets studie, och vi kan se en något lägre pessimism bland svenska VD:ar inför 2024

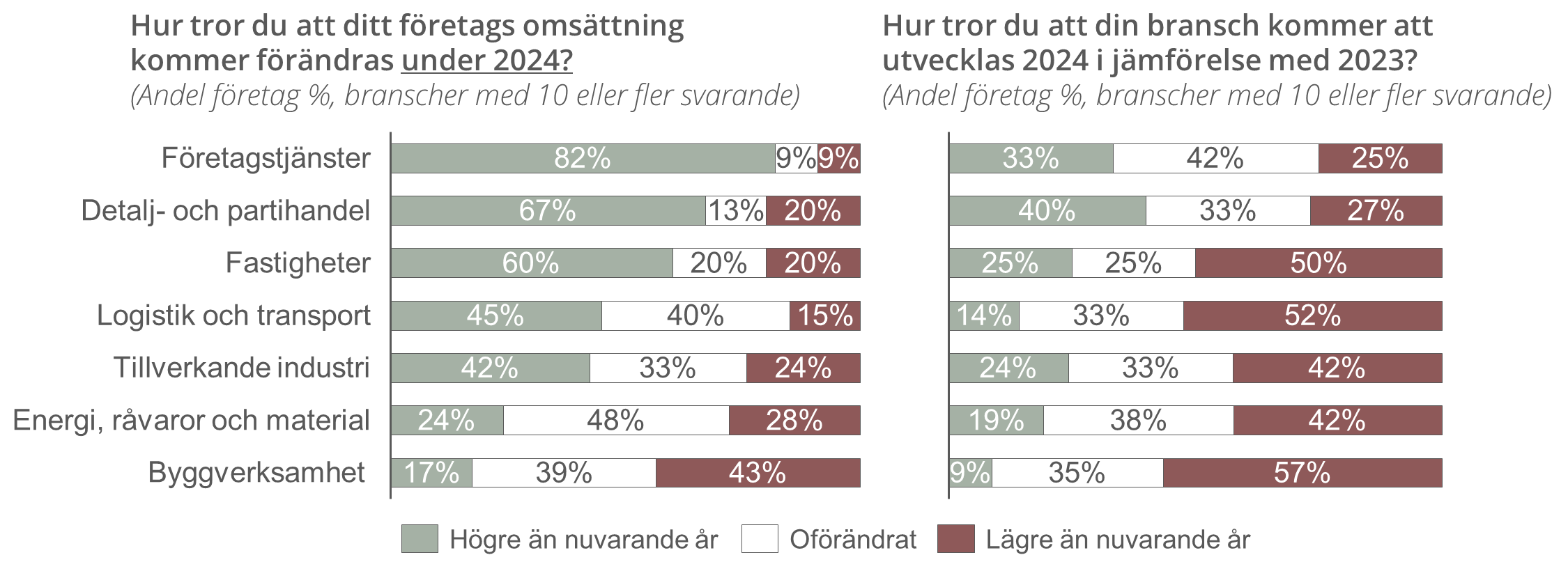

…där den försiktiga optimismen skiljer sig mellan olika branscher, gemensamt är att alla har större förtroende för sitt egna företag än för branschen

> Historiskt sett har VD:ar varit mer optimistiska när det gäller det egna bolagets utveckling jämfört med branschen, och den trenden fortsätter även i årets studie

”Detaljhandeln kan sägas ha drabbats av en baksmälla efter pandemin då vi konsumerar mindre fysiska varor och mer tjänster. Min bild är att branschen inte är superstark men att man förmodligen har sett botten och ser lite ljusare tider framöver.”

Johan Javeus, SEB Chefsstrateg

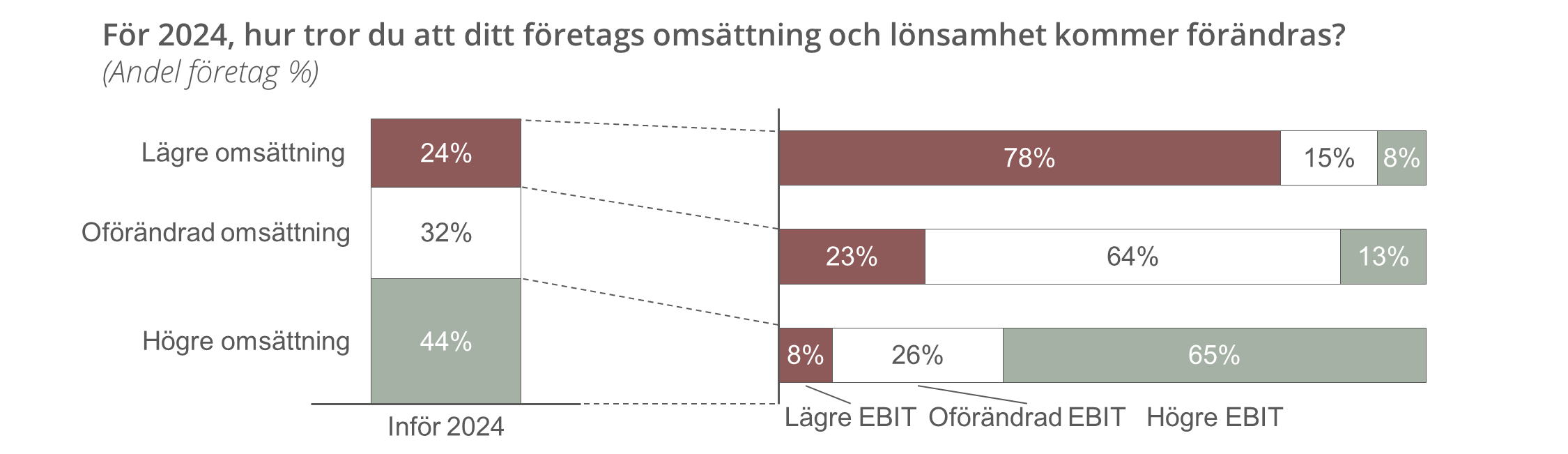

En förväntan på lägre omsättning korrelerar generellt med en mer pessimistisk förväntan på marginalerna, även om bilden mellan branscherna varierar

Det finns en tydlig spridning mellan svenska VD:ars förväntningar på 2024, där 44% förväntar sig en högre omsättning för det egna företaget…

> Det finns en tydlig korrelation mellan respondenternas förväntningar på omsättning och lönsamhet, med samband mellan högre omsättning och högre marginal, samt tvärtom

> Det kan vara en utmaning för företag att samtidigt uppnå ökad omsättning och högre marginaler i praktiken

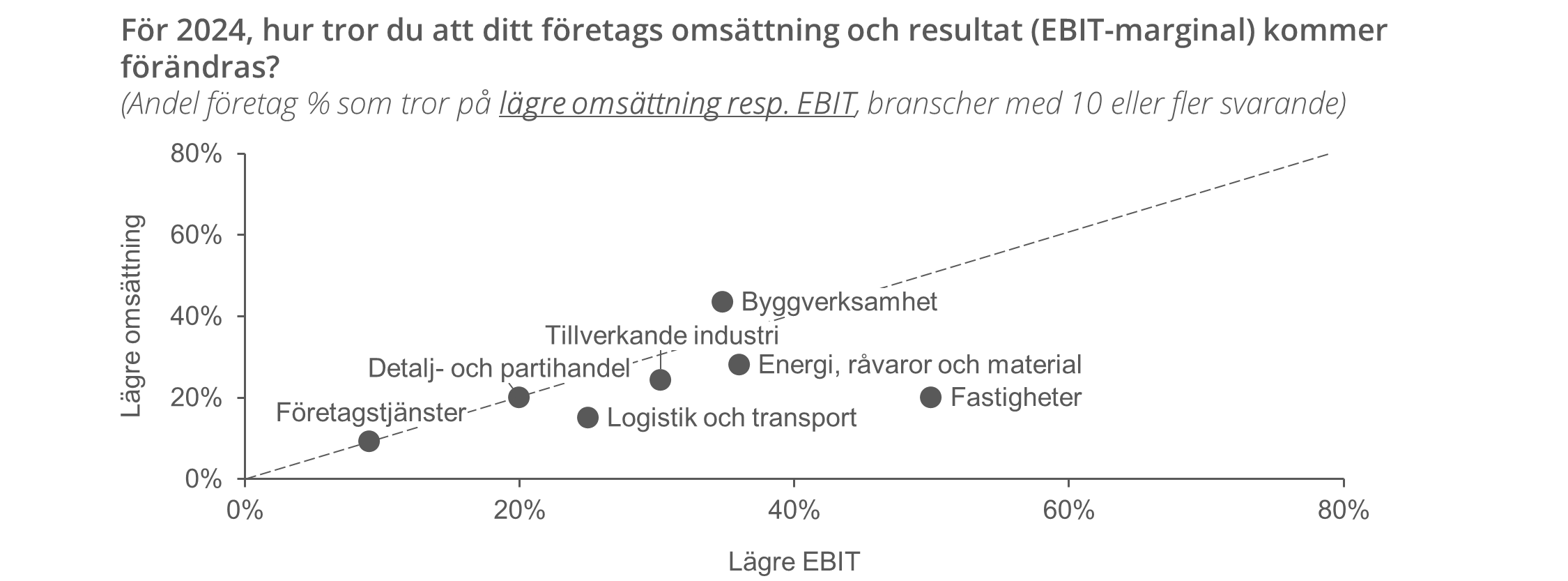

…men det finns också en spridning bland branscherna kring om det är omsättningen eller lönsamheten som kommer påverkas mest

> Fastighetsbranschen sticker ut där respondenterna tror på att det sämre ekonomiska läget kommer att påverka marginalerna i större utsträckning än omsättningen

> Respondenter från byggbranschen tror i motsats att omsättningen kommer påverkas något mer än marginalerna

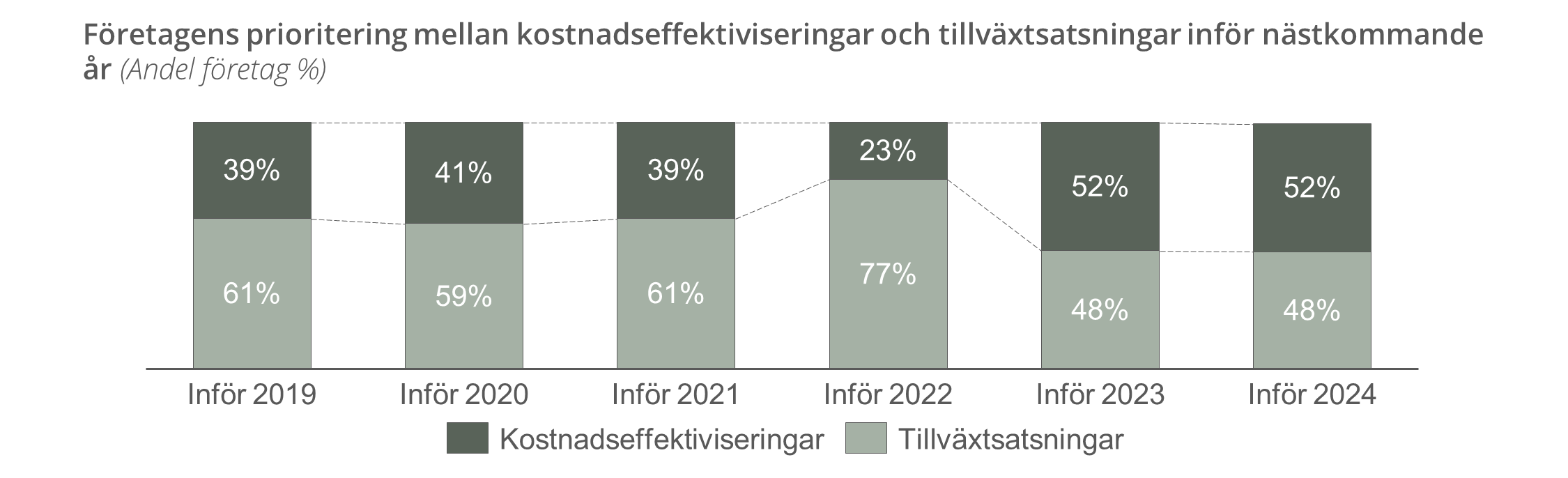

Trenden, som påvisades i förra årets studie, håller i sig och indikerar att VD:arna kommer att fortsätta fokusera något mer på kostnadseffektiviseringar än på tillväxtsatsningar under 2024

Drygt hälften av de svarande fortsätter prioritera kostnadseffektiviseringar jämfört med tillväxtsatsningar inför 2024…

> Brytpunkten från 2023 med större fokus på kostnadseffektiviseringar håller i sig inför 2024 med nästintill identisk fördelning

…men det varierar mellan de olika branscherna

> Byggverksamhet samt energi, råvaror och material är branscher som utmärker sig genom ett särskilt stort fokus på kostnadseffektiviseringar, vilket kan härledas till en mindre optimistisk syn på företagets omsättning och marginal under 2024

> VD:arna för detalj- och partihandeln, företagstjänster samt tillverkande industri kommer prioritera tillväxtsatsningar framför kostnadseffektiviseringar

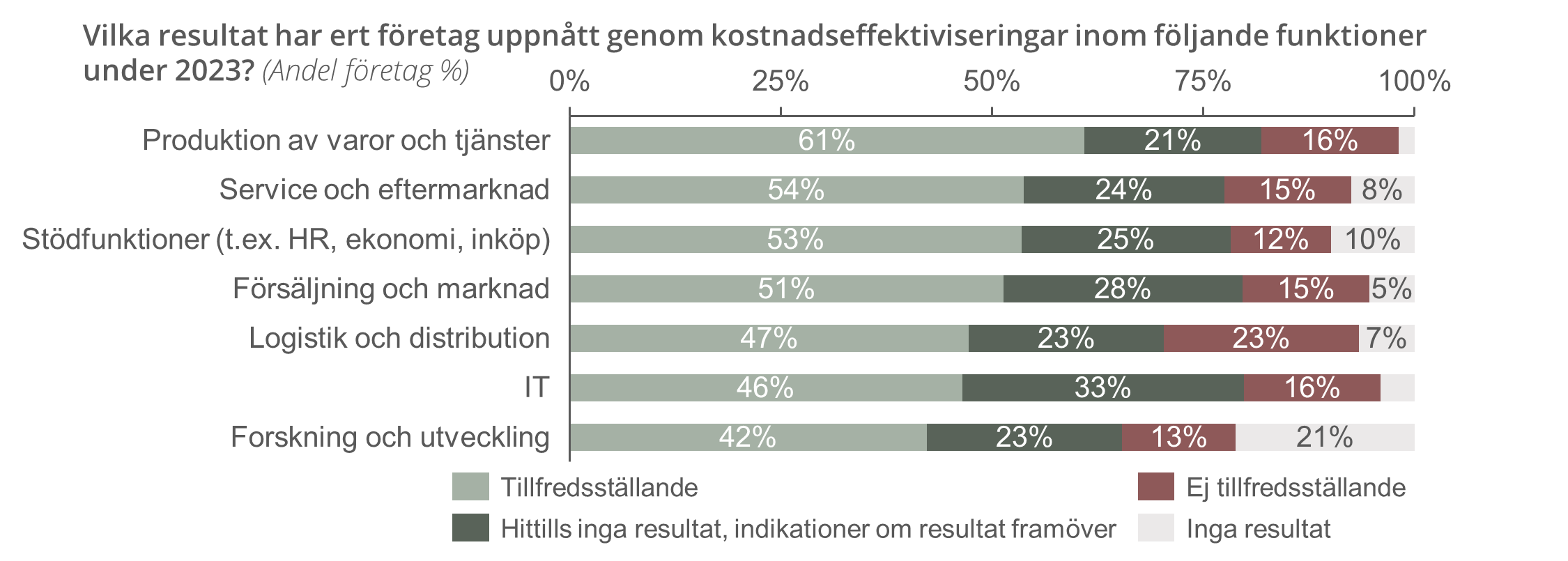

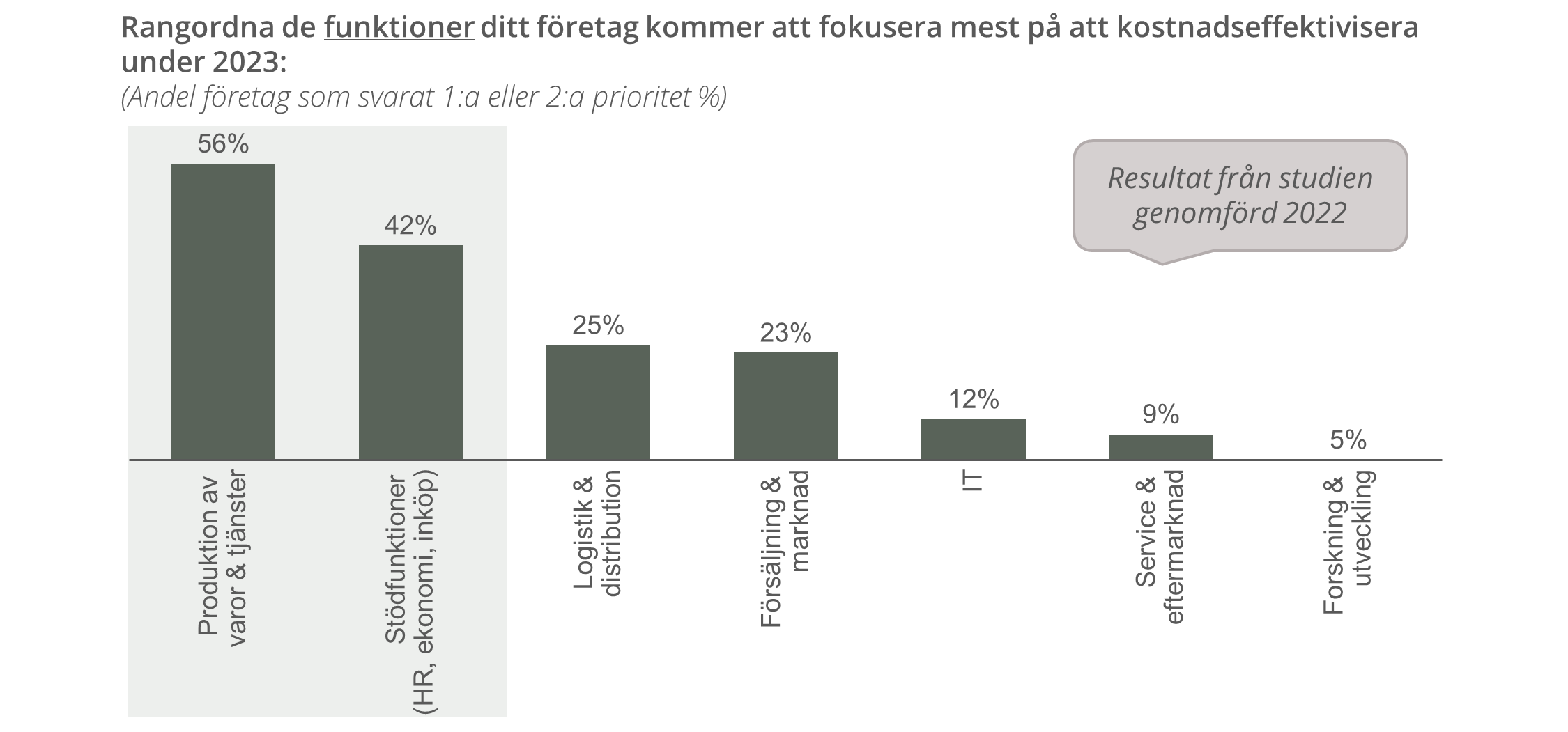

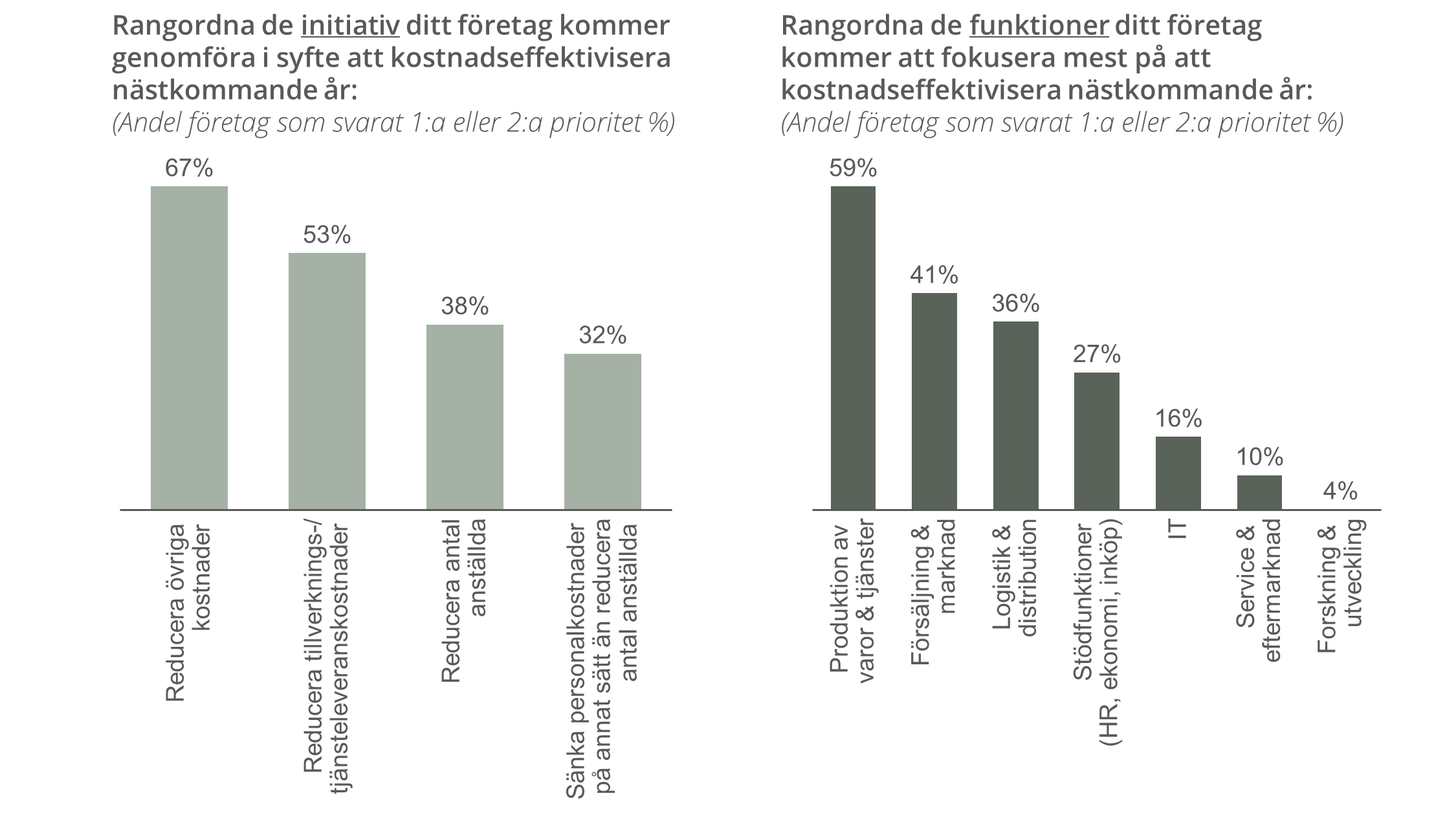

Respondenternas svar pekar på att 2023 års kostnadseffektiviseringar har gett resultat – men det skiljer sig mellan funktioner

Svaren visar att ungefär hälften av de kostnadseffektiviseringar som gjorts under 2023 varit tillfredställande, där effektiviseringar inom produktion gett bäst resultat…

> Cirka hälften av de kostnadseffektiviseringar som gjordes under 2023 har gett tillfredställande resultat. Effektiviseringar inom området produktion av varor och tjänster utmärker sig positivt med 61% tillfredställande resultat, medan logistik och distribution samt forskning och utveckling utmärker sig negativt där mer än 30% av effektiviseringarna har gett otillfredställande eller inga resultat

…vilket rimmar med vad respondenterna i förra årets studie planerade att fokusera på under det gångna året gällande kostnadseffektiviseringar

> För svenska VD:ar var produktion av varor och tjänster samt stödfunktioner i topplistan på funktioner att fokusera kostnadseffektiviseringar mot under 2023

> Båda områdena tillhör dem där man uppnått mest tillfredställande resultat under 2023, vilket kan indikera att det är områden som varit eller är i behov av effektiviseringar

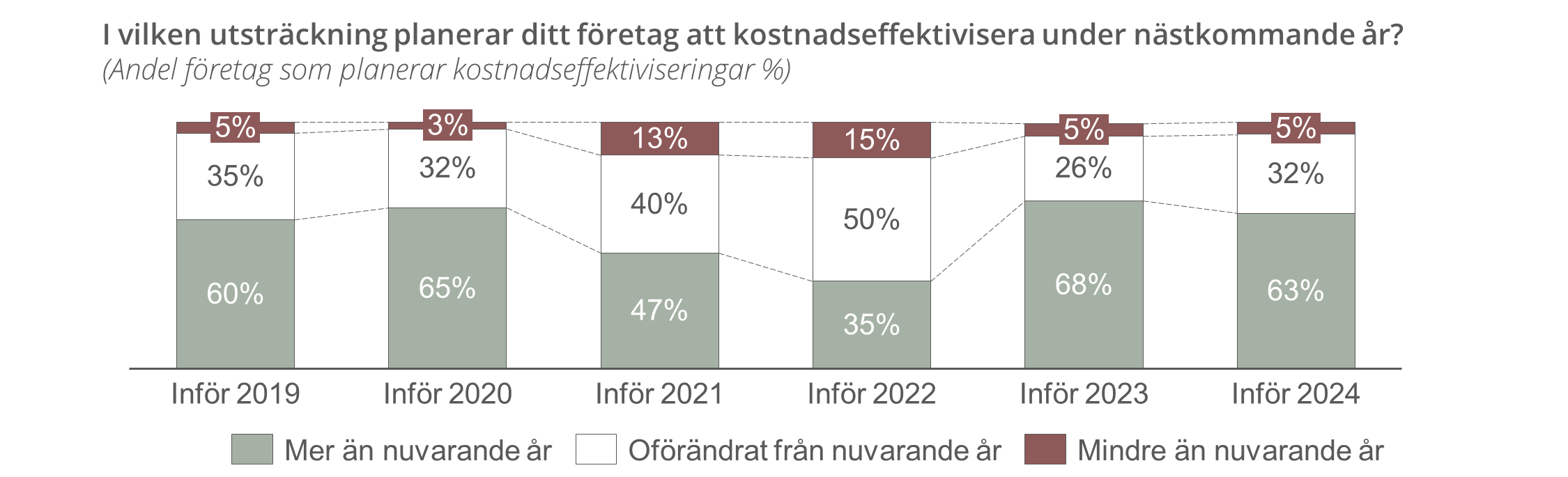

Företagen kommer att kostnadseffektivisera i linje med föregående år, med fortsatt fokus på omkostnader kopplat till kärnverksamheten

Företagens syn på kostnadseffektiviseringar för 2024 liknar 2023 års syn och kommer fortsatt vara i fokus under året…

…och lägga tonvikt på att minska omkostnader (övriga kostnader), framförallt inom produktionsprocessen samt försäljning och marknad

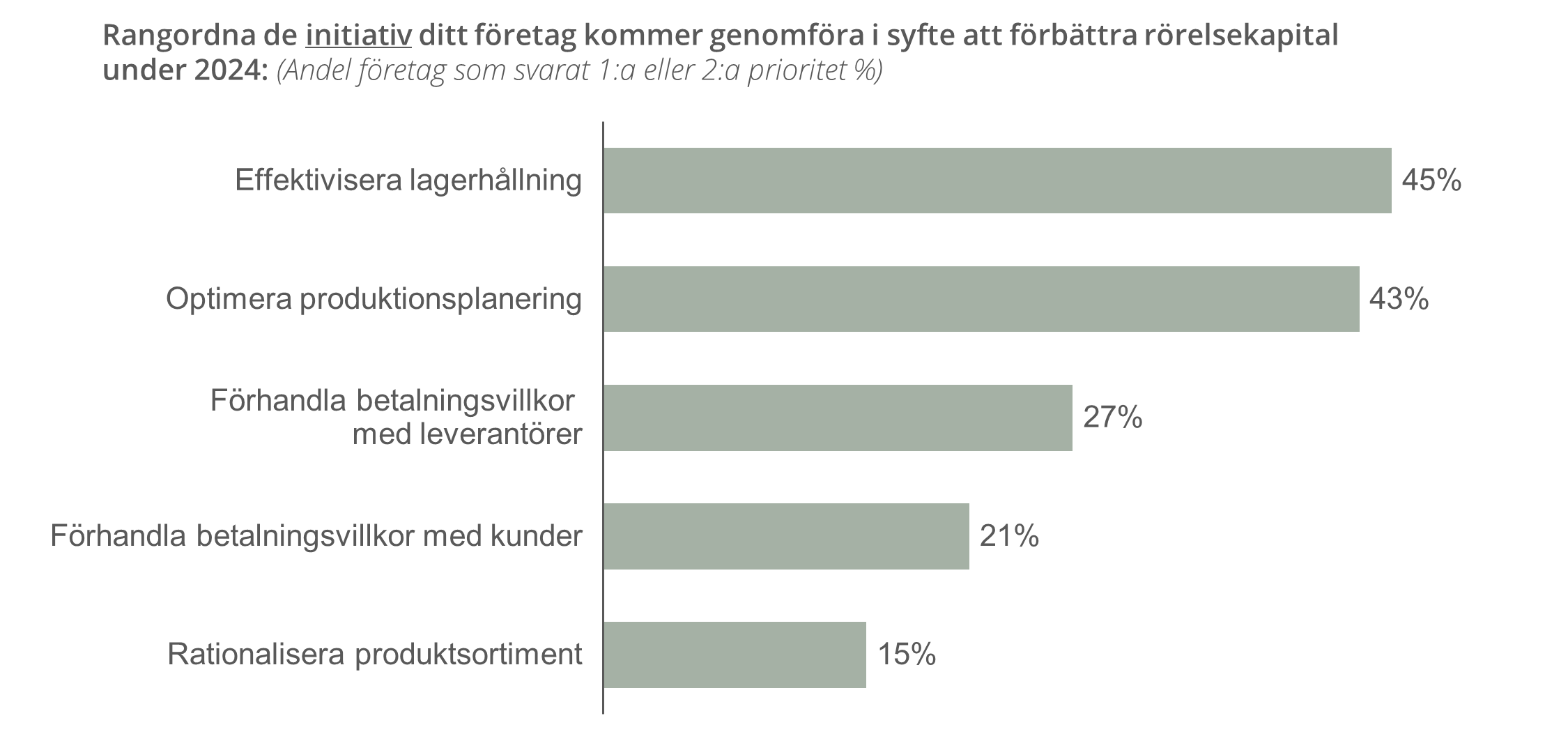

Lagerhållning och produktionsplanering är initiativ som över 40% av de svarande kommer genomföra under 2024 för att förbättra rörelsekapitalet

Under 2024 kommer svenska VD:ar fokusera på att förbättra rörelsekapitalet genom effektiviserad lagerhållning och optimerad produktionsplanering

> Under 2024 planerar närmare hälften av respondenterna att implementera initiativ för att effektivisera lagerhållning och optimera produktionsplanering, med målet att förbättra företagets rörelsekapital

> En större andel kommer förhandla betalningsvillkor med leverantörer än med kunder, där en förlängning av egna betalningar ökar rörelsekapitalet

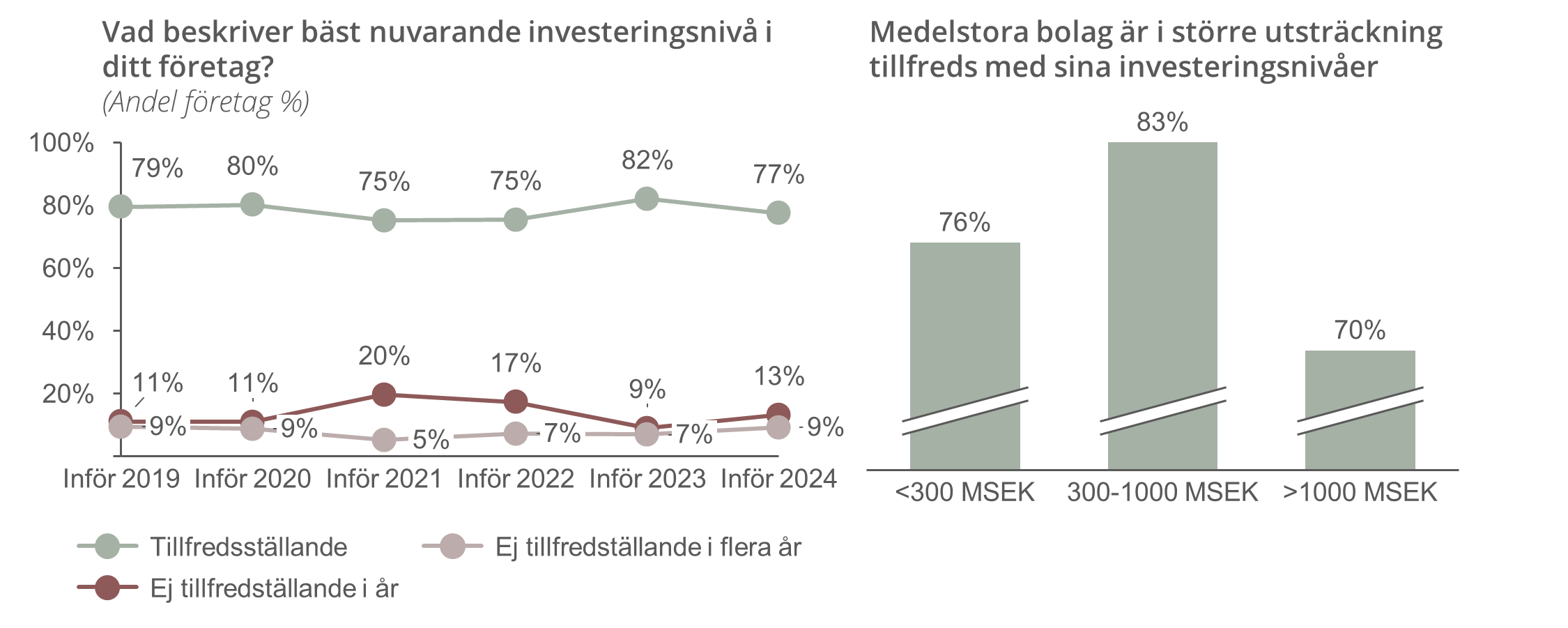

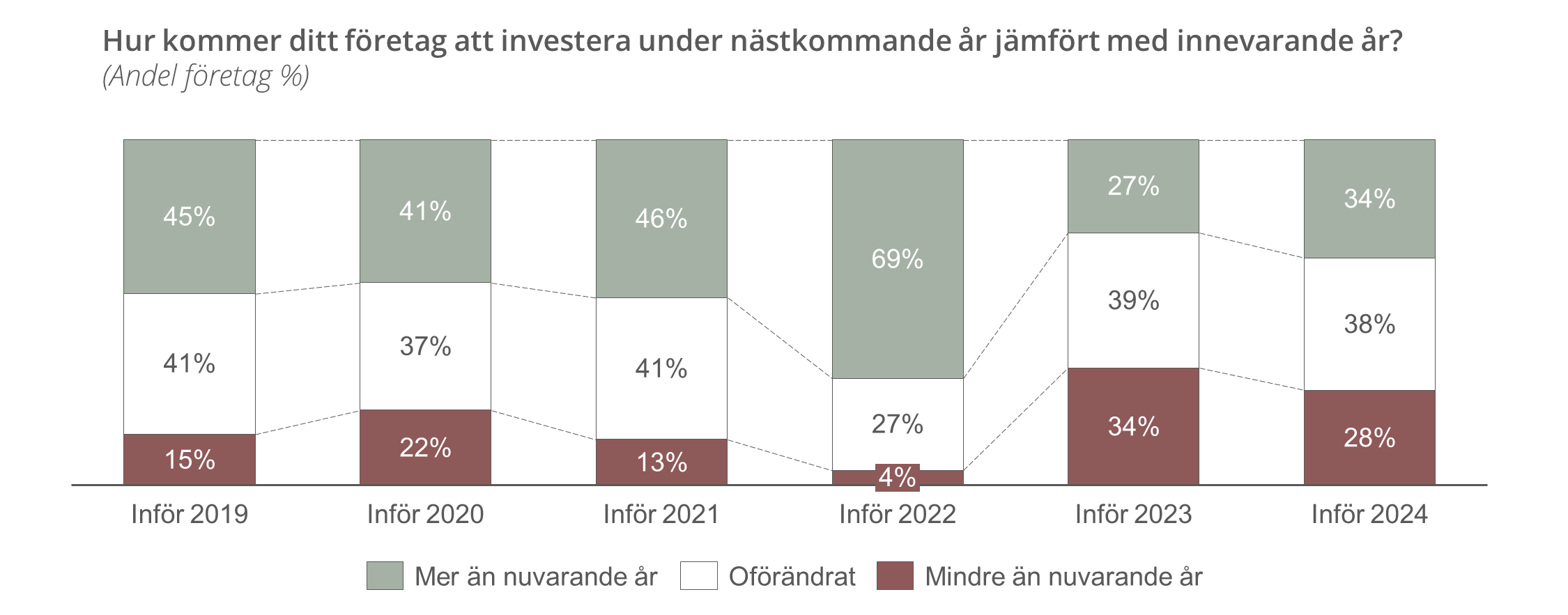

Inför 2024 avser en större andel företag att öka sina investeringar än under föregående år, även om investeringsviljan fortfarande är mer återhållsam än vad den varit historiskt

En majoritet av respondenterna svarar att de kunnat genomföra önskade investeringar (77%)…

…men det förväntas att företagen kommer vara något mer generösa med sina investeringar inför 2024 än vad de var inför 2023

> Inför 2022 präglades företagsklimatet av en stark vilja att öka investeringarna, vilket dock minskade markant det följande året

> Trots utmanande tider som ledde till en nedgång i investeringsviljan, ser vi nu en försiktig återhämtning med en viss uppgång inför 2024

> Faktorer som ökad kostnad för kapital eller brist på finansiering samt den ökade osäkerheten om konjunkturens utveckling utgör potentiella påverkare som driver en mer återhållsam inställning till investeringar

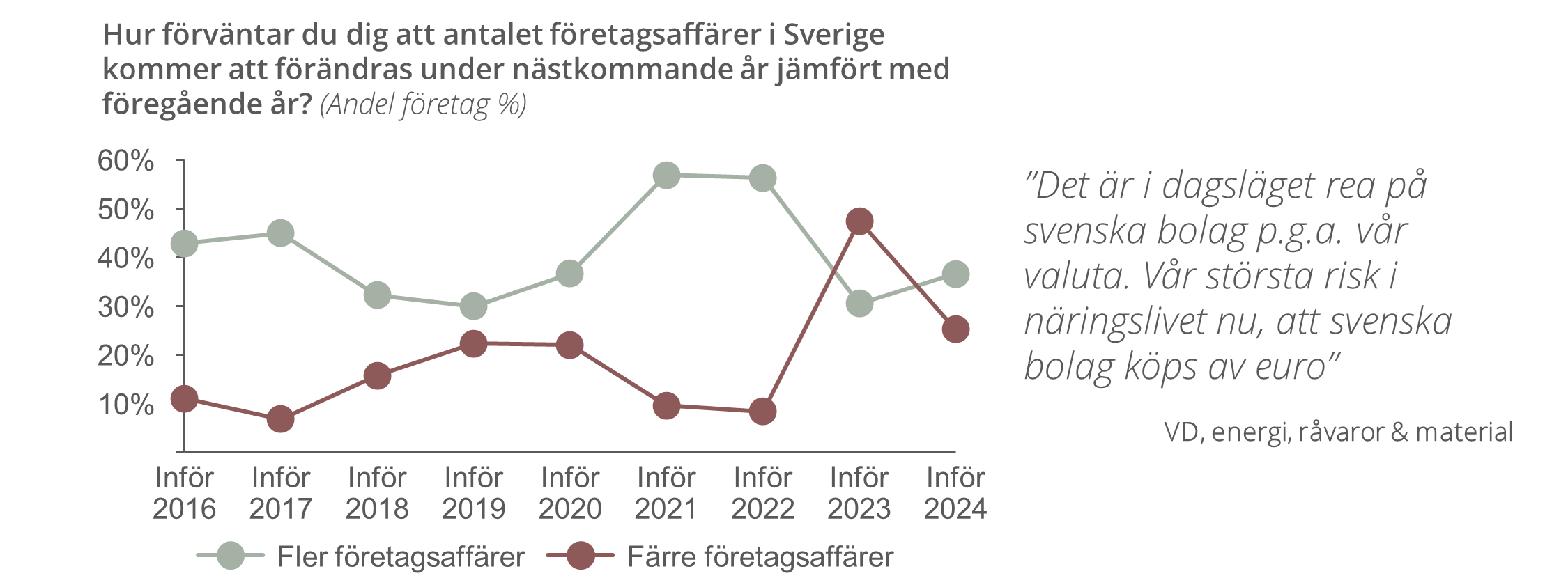

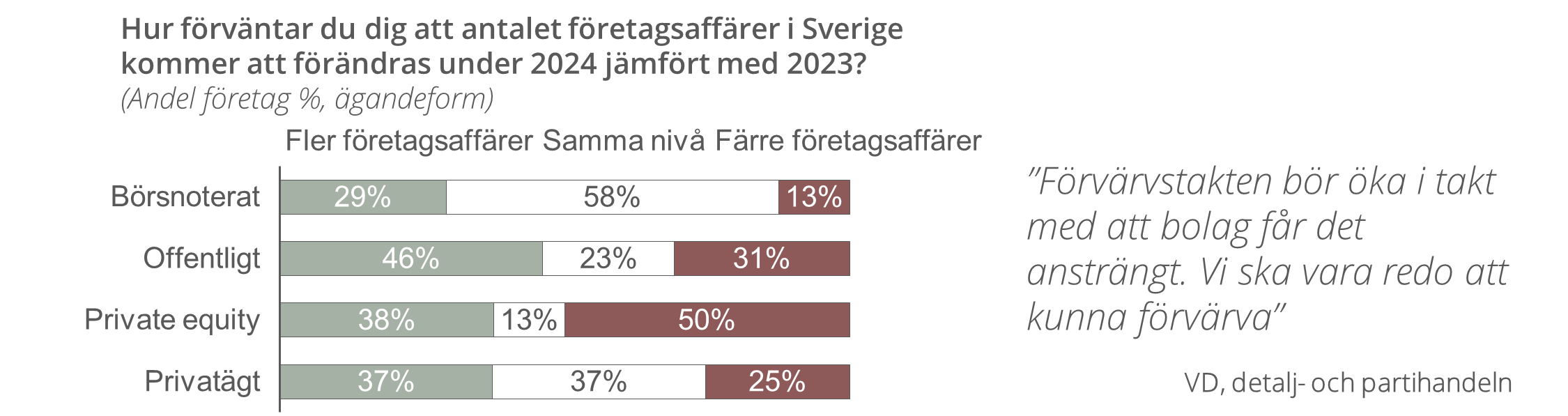

En ökning av de förväntade företagsaffärerna jämfört med föregående år pekar på en försiktigt optimistisk framtidstro bland de tillfrågade

Svenska VD:ar tror på fler förvärv och försäljning av verksamheter i Sverige jämfört med förra året…

> Respondenternas svar, där antalet förväntade företagsaffärer stiger med 19% från föregående års studie, tyder på en försiktig framtidsoptimism

…men vissa riskkapitalägda företag verkar ha större tro på färre antal företagsaffärer än andra ägandeformer

> En majoritet (87%) av företagsledare för börsnoterade företag förväntar sig en bibehållen eller ökad nivå av antalet företagsaffärer under 2024, vilket indikerar en försiktig optimism inom denna sektor

> För riskapitalägda bolag är resultaten mer polariserade, där hälften av respondenterna i riskkapitalägda bolag tror på färre företagsaffärer under det kommande året. Detta skulle kunna förklaras av en tro på fortsatta osäkerheter på marknaden

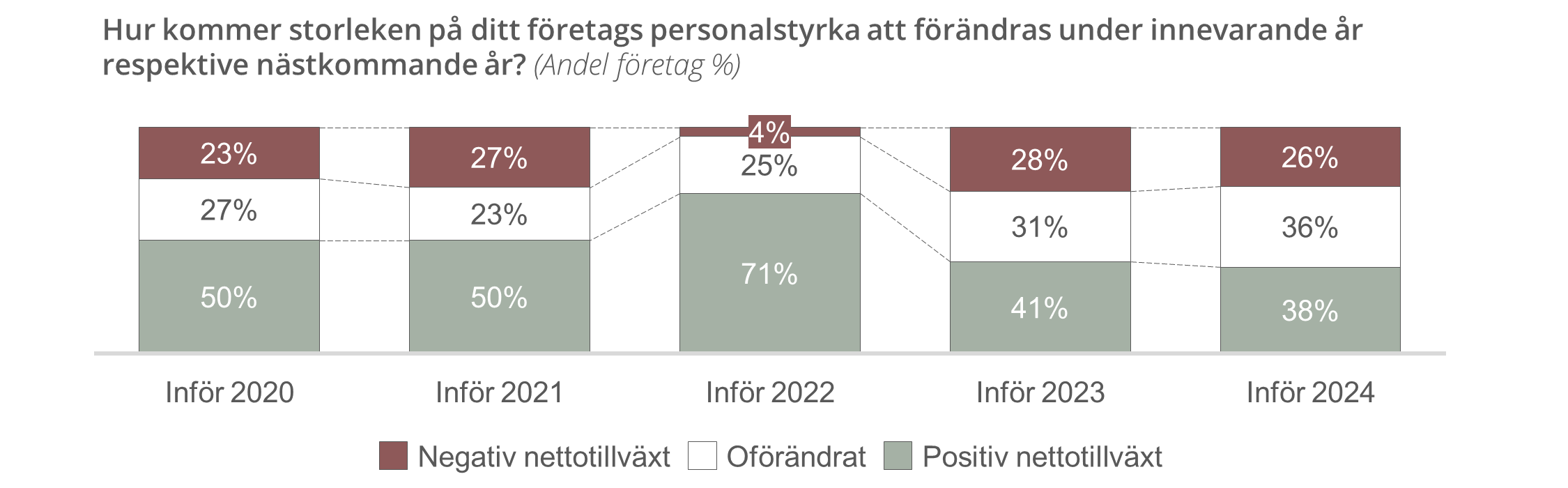

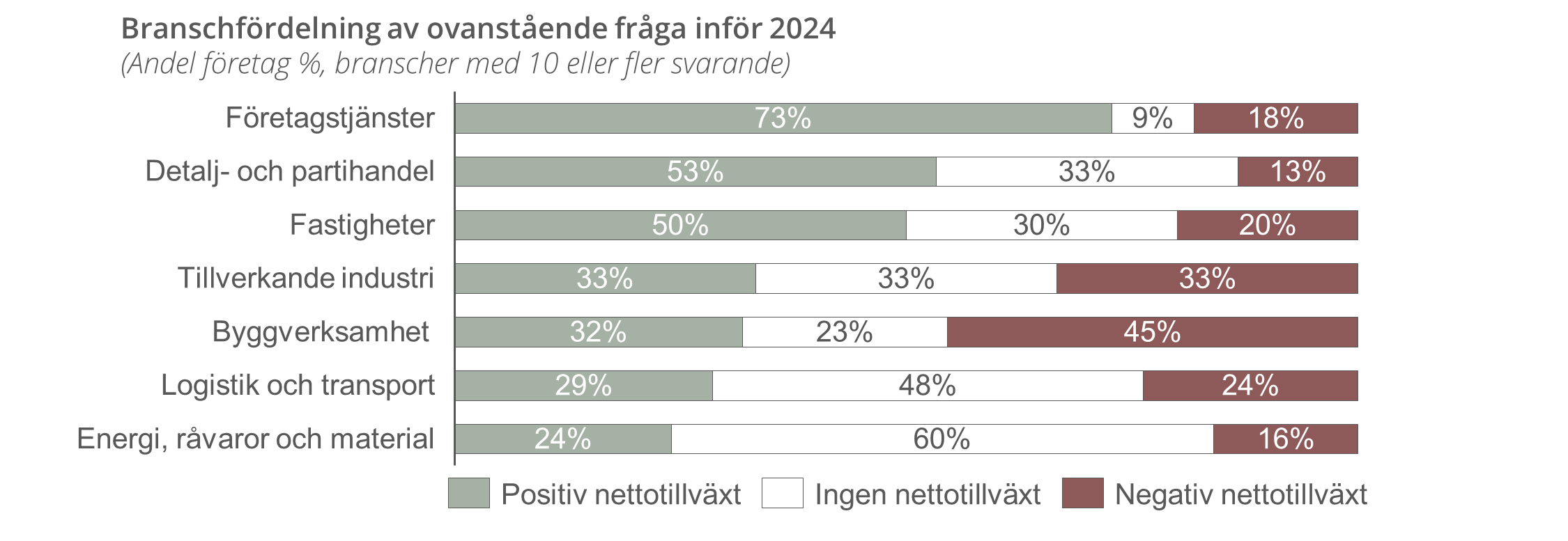

En fortsatt restriktiv syn på personaltillväxt förväntas inför 2024, men vissa branscher går emot trenden

Prognosen för personalökning är den lägsta uppmätta under VD-studiens senaste 5 år och indikerar en fortsatt återhållsam syn på personaltillväxt…

> Förväntansbilden inför 2024 är mer i linje med vad som observerats innan 2022 års väldigt höga tro på positiv tillväxt, men med viss minskning jämfört med föregående år (från 41% till 38%)

> Den ihållande pessimismen kring det makroekonomiska läget och respondenternas fokus på kostnadseffektiviseringar speglar sig i den fortsatta restriktiva synen på personaltillväxt

…medan branscher med högre förväntningar på omsättning förutspår en ökning av personalstyrkan

Svenska VD:ar förutser en ökad tillgänglighet av rätt kompetens till företagen under 2024

Studiens respondenter förväntar sig färre utmaningar vid rekrytering av rätt kompetens under 2024 jämfört med det gångna året…

> De svarande förväntar sig att det blir lättare att tillgodose sina rekryteringsbehov under 2024 jämfört med 2023. En potentiell förklaring till detta kan relateras till den allmänna uppfattningen om ett överskott på arbetskraft

…men förväntan inför 2024 varierar mellan olika branscher

> Byggbranschen utmärker sig genom att en majoritet av respondenterna tror att det kommer vara relativt lätt att tillgodose kompetensbehovet under 2024

> Detalj- och partihandeln förväntar sig svårigheter i att rekrytera rätt kompetens, vilket kan härledas till osäkerheter på arbetsmarknaden och ökad konkurrens om specialiserad arbetskraft

Aktuellt

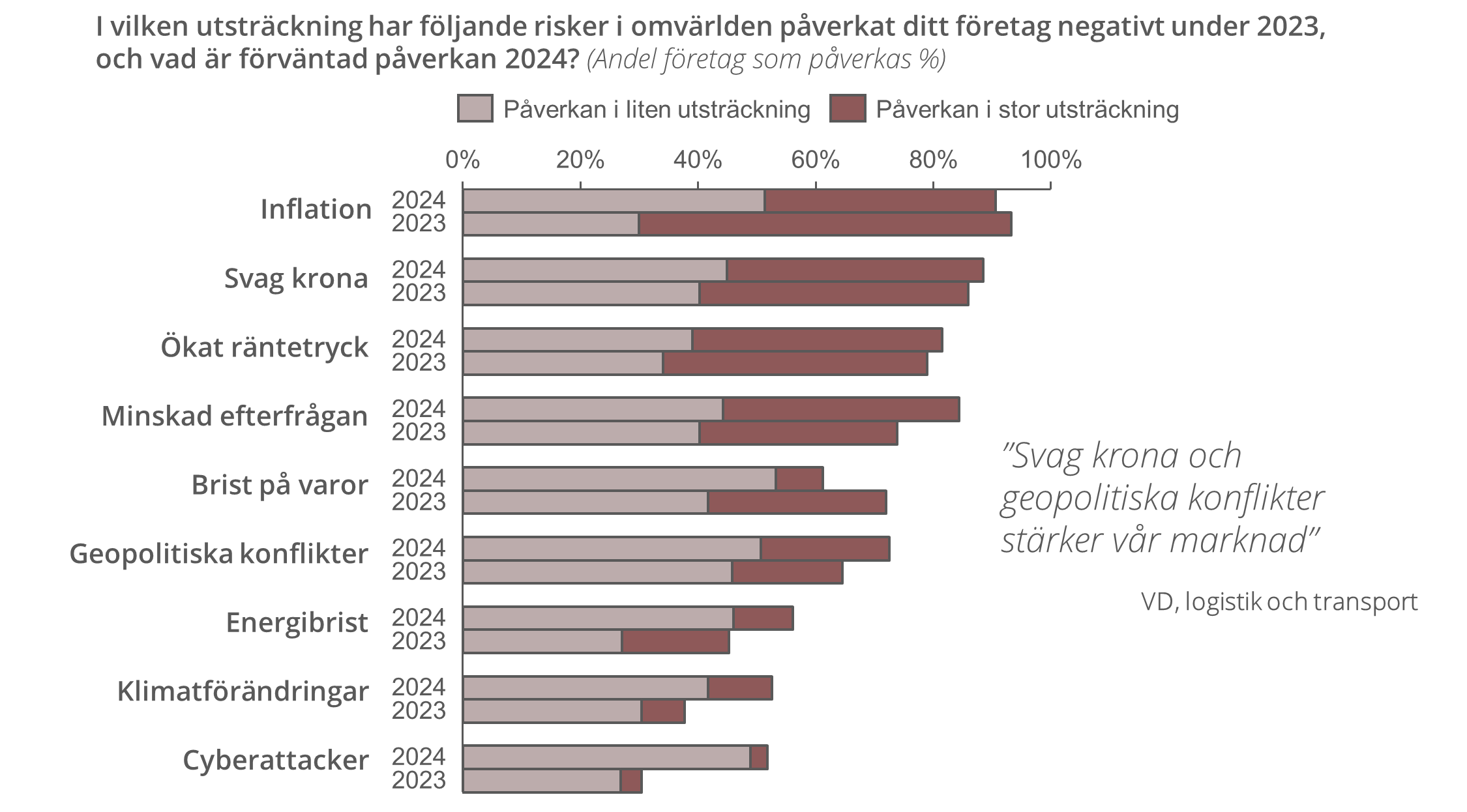

Studien indikerar en förväntad minskning av betydande negativ påverkan från omvärldsfaktorer inför nästa år – med en viss förändring i riskernas betydelse

Under 2024 förväntar sig svenska VD:ar en viss lättnad i den betydande negativa påverkan från externa risker jämfört med 2023

> Totalt sett uppger över 60% av företagen att de har påverkats negativt i stor utsträckning av inflationen under 2023, men förväntar sig en minskning till ~40% under 2024. Detta understryker en försiktig optimism inför nästa års påverkan av inflationen, vilket återspeglas i respondenternas svar

> Framöver förväntas risken för påverkan av varu- och energibrist minska, medan risken för minskad efterfrågan, geopolitiska konflikter och klimatförändringar förväntas öka. Dessa förväntningar kan relateras till osäkerheter kring kunders köpkraft och den ihållande osäkerheten i det geopolitiska klimatet

”De flesta är överens om att den svenska kronan har varit för svag under lång tid och i höstas nåddes nivåer som allt fler såg som ett samhällsproblem. För ekonomin är en svag svensk krona positivt för tillväxten på kort sikt men på längre sikt är det inte bra. Det gör oss alla fattigare och minskar omvandlingstrycket och konkurrenskraften i industrin.”

Johan Javeus, SEB Chefsstrateg

Svenska VD:ar ser ljusare på nästa år med avseende på inflationens påverkan på kostnader, vilket kan signalera att den mest oroliga tiden kanske är förbi

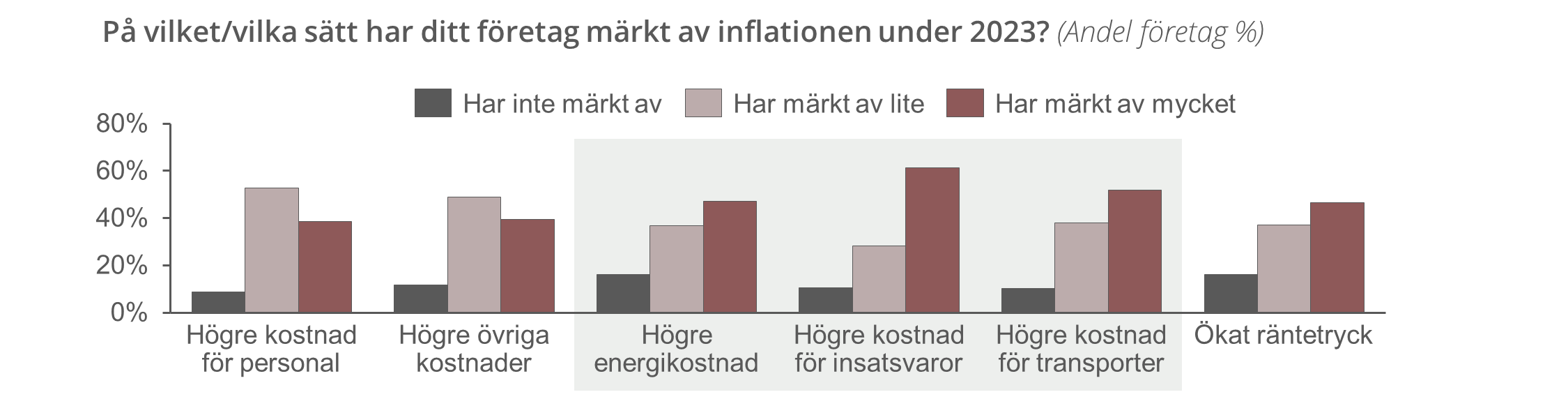

Kostnadsökningarna på grund av inflationen följer förra årets trend och är särskilt påtagliga inom områden som transport, insatsvaror och energi…

”Det har skett en kraftig ökning på alla kostnadsposter, samtliga kostnadskonton har ökat mot jämförelsetal”

VD, IT, telekom och media

”Inflationen på varor påverkade oss mer 2022. År 2023 påverkas vi av att resterande kostnader ökat pga. inflation, såsom t.ex. hyresregleringar med mera”

VD, detalj- och partihandeln

…men dessa tre kostnadsområden förväntas ha mindre påverkan 2024

> Antalet företag som kommer märka av ökade kostnader för energi, insatsvaror och transport förväntas minska under 2024 jämfört med 2023. En möjlig förklaring till detta kan vara den förväntade stabiliseringen på energimarknaden samt förhoppningen om förbättrade marknadsförhållanden

> Inflationens påverkan på personalkostnader och det ökade räntetrycket förväntas kvarstå under 2024, där respondenterna förutspår en liknande påverkan som de upplevt under 2023

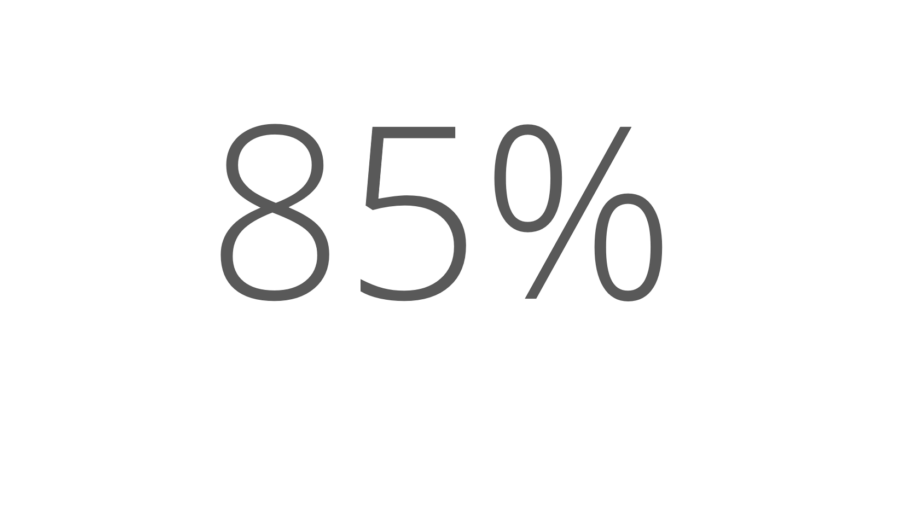

En klar majoritet av tillfrågade VD:ar planerar att göra prisjusteringar under 2024 som ett svar på den inflationsutveckling som skett under det gångna året

40% av respondenterna har redan justerat sina priser i linje med eller över inflationen under 2023…

…och runt 85% av respondenterna planerar att höja sina priser under 2024 som ett resultat av inflationen, vilket är något lägre än i förra årets studie (90%)

AI

Mer än hälften av de tillfrågade VD:arna planerar att implementera AI år 2024, och intresset för tekniken har ökat de senaste åren bland företagare

56% av respondenterna har som ambition att implementera AI under 2024…

> Majoriteten av företagen kommer under det kommande året att implementera AI-teknik i sin egna verksamhet

”Ser AI som en generell risk för hela samhället. Robotar som ersätter människor och vi människor kommer inte kunna lita på digitalt producerad information m.m. (vi kommer bara vara säkra på det vi själva ser och upplever)”

VD, logistik och transport

”Vi har börjat experimentera, men har inga implementationsplaner. Vi tycker det är för tidigt för vår verksamhet, men tekniken kommer utvecklas väldigt fort”

VD, detalj- och partihandel

…och intresset för AI-tekniken har ökat de senaste åren

> En nyligen genomförd studie på 500 svenska företagare indikerar en signifikant ökning av intresset för AI. Under år 2023 överväger en större andel företag (31%) att implementera AI jämfört med år 2019 (18%), vilket tyder på en positiv förändring i synen på tekniken

> Samtidigt har andelen respondenter som inte överväger att integrera AI minskat till 55% år 2023. Detta pekar på en tydlig förändring i inställningen till AI de senaste åren och ett ökat intresse för den nya tekniken

”Hade gärna implementerat [AI] fullt ut men branschen är inte mogen eller anpassad än”

VD, tillverkande industri

1) Novus, Svea Bank 2023-10-28

AI förväntas ha varierande påverkan på olika funktioner inom företagen – med störst effekt på försäljning & marknadsföring, IT och stödfunktioner

Vilken påverkan AI tros ha på funktioner inom det egna företaget varierar…

> Enligt respondenterna kommer AI leda till minskade kostnader och/eller ökad omsättning för framförallt stödfunktioner (37%), försäljning & marknad (37%) samt IT (35%), det här kan tyda på högre kunskap om hur AI kan tillämpas på dessa funktioner

> Inom samtliga funktioner har fler respondenter svarat att de tror att AI kommer bidra med minskade kostnader jämfört med ökad omsättning, där försäljning & marknad sticker ut som den funktion där störst andel svarande tror att AI kan bidra med ökade intäkter

> De svarande är mest negativt inställda till att implementera AI inom logistik & distribution, produktion av varor & tjänster samt service & eftermarknad, vilket kan kopplas till en osäkerhet i hur tekniken kan tillämpas på områdena

…men respondenternas kommentarer antyder att arbetet med AI bara har påbörjats och är i en tidig fas

”Osäker på tillämpningen just nu i vår bransch (2023-2024). På längre sikt definitivt en stor påverkan”

VD, logistik och transport

”Vi kommer att undersöka om AI kan hjälpa oss i vissa delar av vår verksamhet men har ännu inte påbörjat det arbetet”

VD, tillverkande industri

Hållbarhet

Nästan alla företagen kommer följa upp nyckeltal kopplade till klimat och hållbarhet, men bara drygt hälften tror det kommer att ha en positiv påverkan på omsättningen

De allra flesta företagen kommer följa upp nyckeltal relaterade till klimat och hållbarhet…

> 82% av företagen kommer följa upp på nyckeltal relaterade till klimat och hållbarhet

> 82% av företagen kommer följa upp på nyckeltal relaterade till klimat och hållbarhet

…men enbart drygt hälften tror att deras klimat och hållbarhetsarbete kommer ha en positiv effekt på deras omsättning under nästkommande år

”I nuläget större påverkan på våra kostnader”

VD, energi, råvaror och material

Reflektioner

I detta kapitel belyser vi några reflektioner kring svaren från svenska VD:ar i årets studie, särskilt med fokus på den ihållande pessimismen och utmaningar inför nästa år

Är de svenska företagen redo för 2024?

Kostnadseffektiviseringar

Årets studie visar att fokus för 2024 ligger på kostnadsreduceringar snarare än tillväxtsatsningar, vilket liknar resultatet från förra året.

Kostnader förväntas reduceras genom mer effektiva processer, personalnedskärningar och översikt av omkostnader.

Trots att många företag lanserat besparingsprogram under det senaste året finns det för de flesta företag potential att skära ner kostnaderna ytterligare.

Vad bör företagen tänka på inför 2024 kopplat till kostnadseffektiviseringar?

> Följ upp de kostnadseffektiviseringar som initierades under 2023 och säkerställ att den tänkta besparingen realiseras. Axholmens erfarenhet visar att många företag gradvis tappar fokus på ännu ej realiserade initiativ när nya områden är högre upp på ledningens agenda

> Ompröva tidigare beslut och analysera företagets strukturella kostnader bortom quick-wins. Sett till hur mycket som förändrats under de senaste åren finns det en risk att företagens kostnadskostym och operativa modell inte säkrar den kostnadseffektivitet som krävs för framtida lönsamhet givet nuvarande marknadsposition. Att säkerställa att kostnaderna speglar marknadspositionen kan vara en avgörande faktor för långsiktig lönsamhet

> Se över fördelningen av kostnader och utvärdera ”make or buy”. De senaste årens snabba förändringar av efterfrågan har visat att en större andel rörliga kostnader genom exempelvis outsourcing, tredjepartsprodukter eller extern bemanning kan göra det lättare att dra i handbromsen vid en plötslig dipp i efterfrågan

Prissättning

Årets VD-studie visar att de allra flesta företag planerar att fortsätta höja priser även under det kommande året, åtminstone i linje med inflationen.

Inflationen har varit de senaste årens stora utmaning för svenska företag och en starkt bidragande faktor till att företag höjt priser för att försvara sin marginal. Även om det värsta inflationstrycket tycks ha passerat, förblir detta den främsta utmaningen enligt studiens respondenter.

Vi tror att prissättning även fortsatt kommer att vara ett viktigt verktyg för svenska företag under 2024, men hur det används kan skilja sig mot tidigare.

Vad bör företagen tänka på inför 2024 kopplat till prissättning?

> Var försiktig med att använda bara inflationen som argument vid prishöjningar. Tiden för breda prisökningar som accepteras utan större motstånd av kunder har i de flesta branscher passerat och det är nu allt viktigare att prissätta mer differentierat och med bättre precision

> Se till att vara förberedd för när det vänder genom att se till att ha rätt kommersiell modell på plats. Årets studie visar att några branscher tror att 2024 blir ett bättre år än 2023 och det kan därmed vara en bra tid att se över företagets erbjudande, paketering och prissättning för att fånga möjligheten när konjunkturen väl vänder

> Nyttja och ta betalt för användande av AI i företagets kommersiella modell. AI har varit ett av det senaste årets heta ämnen, inte minst med lanseringen av Chat-GPT, och har fått många att få upp ögonen för dess potential. Studien visar att många VD:ar ser AI främst som ett verktyg för effektiviseringar, men vi anser att många förbiser möjligheten som AI har till att även öka företagets intäkter

> Tjänsteföretag som historiskt har jobbat med kostnadsbaserad prissättning (t.ex. Kr. per timma) bör särskilt se över sin kommersiella modell då effektiv-iseringar från AI gör att de i slutändan kan få mindre betalt jämfört med tidigare

Prissättning – omedelbar effekt med begränsad affärsrisk

Med rätt prissättning får du omedelbar effekt med begränsad affärsrisk

Läs mer

People Performance – för att attrahera och effektivisera

Axholmens presentation av en beprövad modell som möjliggör såväl förbättrad prestation och motivation hos medarbetare som sänkta personalkostnader.

Läs mer

Kostnadsreduktion – konkreta tips för att maximera resultatet

Kostnader som över tid ökat i förhållande till intäkterna, nya förutsättningar på marknaden eller behov av att frigöra kapital? Det finns många drivkrafter till att minska ett företags kostnader. Oavsett anledning och inneboende potential i företaget är genomförande av ett kostnadsreduktionsprogram oftast förknippat med utmaningar.

Läs mer

Maximera intäkterna på ett lönsamt sätt

Hur kan du maximera företagets intäkter på ett lönsamt sätt i verksamheten? Vi hjälper dig att analysera och genomföra prioriterade insatser. Det handlar om att erbjuda rätt produkt, i rätt kanal, till ett pris som optimerar den långsiktiga lönsamheten.

Öka lönsamheten genom förbättrad effektivitet

Hur bibehåller du företagets konkurrenskraft i en värld som ständigt förändras? Vi hjälper dig med kommersiella effektivitetsförbättringar genom hela förändringsresan. I praktiken handlar det om att identifiera, prioritera och genomföra de aktiviteter som förväntas ge störst resultat.

15 års erfarenhet av B2B och B2C Commercial Excellence-projekt inom Tillverkning, Logistik, Transport, SW/HW, Professionella tjänster, Outsourcing, Finansiella tjänster och Konsumentvaror.

Milosz Tersmeden, Partner och VD

+46 76 161 21 99

20 års erfarenhet av att skapa resultat på sista raden genom sourcing & outsourcing, effektiviseringar och förflyttningar i operativmodell, organisationsdesign och -dimensionering, working capital-effektiviseringar och prisoptimering i stora och medelstora företag i olika branscher, både som konsult och i linjeroller.

Erik Mokvist, Partner

+46 70 749 14 95

>15 års erfarenhet att framgångsrikt ha hjälpt klienter med realiserade lönsamhetsförbättringar både på intäkts- och kostnadssidan. Ansvarig för 20+ Commercial Excellence-projekt med fokus på prisstrategi, prisoptimering, intäktssäkring, och säljledning.

Richard Cecchini, Partner

+46 73 068 11 34

Specialist på kommersiell strategi som hjälper företag med bland annat marknadsföring, prissättning och försäljning, samt författare av fyra böcker om att förbättra företags prissättning och lönsamhet

Felix Mörée, Partner

+46 70 332 45 29

>15 års konsulterfarenhet med uppdrag inom Operational Excellence, Lean, modularisering och kundorientering av organisationer & flöden, i såväl produktbolag som tjänsteverksamheter.

Gustaf Smedman, Partner

+46 70 730 79 94

Om Axholmen

Sedan starten 2007 har vi hjälpt företag att förbättra sin lönsamhet. Vår inriktning var tydlig redan från början – att leverera ett modernt alternativ till de globala managementbyråerna.Vi löser viktiga affärsutmaningar för att öka lönsamheten.

Enklare och mer resultatfokuserat

Vi grundande Axholmen med idén att skapa ett enklare och mer resultatfokuserat sätt att leverera konsulttjänster inom managementområdet.

Bestående och konkreta resultat

Vår filosofi är att konsulttjänster ska leda till bestående och konkreta resultat. Därför är vi beredda att dela kommersiell risk och knyta vårt arvode till det värde vi skapar tillsammans med dig som kund.

Förbättrad lönsamhet

Vårt kärnerbjudande är att lösa viktiga affärsutmaningar för att öka lönsamheten. Vi har erfarenhet från de flesta branscher.

Drivna och affärsfokuserade

Vi är kompromisslösa i vår rekrytering. Alla managementkonsulter är handplockade för sin kompetens, drivkraft och genuina affärsfokus.

Kontakta oss gärna för mer information eller för att boka in ett förutsättningslöst möte